孫明春:美聯儲“無限量寬”的邊界和人民幣國際化的未來_風聞

熊猫儿-2020-05-17 22:44

文 | 孫明春 (海通國際首席經濟學家)

今年年初,一場百年一遇的新冠疫情把全球經濟推入危機之中。面對疫情衝擊,各國政府都出台了鉅額的財政紓困政策,各國央行也出台了空前寬鬆的貨幣政策(例如美聯儲的“無限量化寬鬆”政策),極力控制疫情的擴散,確保民眾健康和基本生活需要得到保障,避免經濟與金融市場陷入無序與混亂之中。這些措施屬於災難救助措施,而非經濟刺激政策,只要存在真實需要,無論規模多大,都無可厚非,不必拘泥於常規情況下對財政赤字率或貨幣紀律的約束。無論如何,各國政府和央行都要齊心協力度過當前的困難時期,先求生存,等疫情結束後再設法解決這些“非常規措施”(Unconventional policies)可能帶來的“後遺症”。

然而,作為研究者和市場參與者,我們也不得不思考一下各國財政的可持續性、央行“無限量寬”政策的邊界及其對未來國際貨幣體系的潛在影響。

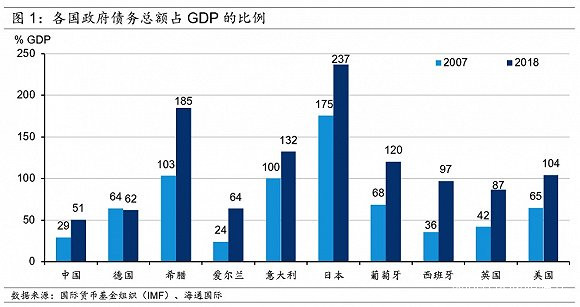

一、公共債務的可持續性在新冠疫情爆發之前,全球各主要經濟體的政府債務負擔都已遠遠超過2008年全球金融海嘯前(圖1)。例如,美國國債與GDP的比率從2007年的65%上升到2018年的104%;“歐豬五國”(PIIGS)的國債與GDP的比率則分別上升了30-80多個百分點;只有德國出現了國債與GDP比率下降的現象。

顯然,無論是英美日、還是“歐豬五國”,在經歷了全球金融海嘯和歐洲主權債務危機之後的7-10年裏,雖然經濟早已步入復甦期,但財政政策並沒有從“非常規政策”中退出來。至少從數據上看,我們並沒有看到傳統凱恩斯主義經濟學理論中所闡述的在經濟復甦後通過實現財政盈餘為經濟衰退期間的財政赤字“買單”的現象。實際上,幾乎所有的經濟學家都明白,雖然理論上講,逆週期的財政政策是實現公共債務長期可持續性的必要舉措,但在現實實踐中,對政治家而言,卻永遠找不到削減赤字(更不要説實現財政盈餘)的合適時機。人類社會過去幾百年的歷史表明,政府債務會越積越多,直到出現高通脹或債務違約。

據國際貨幣基金組織(IMF)統計,新冠疫情爆發之後,全球193個經濟體都推出了各種各樣的財政紓困與貨幣寬鬆措施。以美國為例,聯邦政府已推出數輪財政紓困計劃,總額已達2.8萬億美元。由於疫情尚未結束,白宮和國會尚在研究出台更多的財政紓困與經濟刺激計劃,全年下來大概率不止3萬億美元。考慮到去年美國的財政赤字已超過1萬億美元,估計今年的財政赤字將達到GDP的20%左右。筆者判斷,明年、後年美國經濟增長將依然疲弱,每年財政赤字估計都在GDP的10%左右。這意味着,到2022年,美國政府債務佔GDP的比率就將達到150%。鑑於歐洲也是此次疫情的重災區,歐洲各國的財政負擔在今後2-3年裏也會大幅度上升,公共債務的可持續性問題令人堪憂。

根據當前全球發展的格局及各國競爭力的變化來判斷,在未來5-10年,歐美日等發達經濟體通過實現經濟高增長來恢復財政盈餘的可能性微乎其微,通過大幅度削減福利開支等方法來實現財政基本平衡或大幅度減少赤字的可能性也不大(政治上不允許)。因此,除非出現高通脹,否則其公共債務負擔會愈益沉重。這是否會引發主權債務危機呢?

筆者認為,在歐美日等發達經濟體出現主權債務危機的可能性不大。這是因為,這些經濟體的國債都是以本幣發行,鑑於其中央銀行現在都採取或接近採取“無限量寬”的貨幣政策,只要央行兜底,相關政府的所有借貸需求都可以被貨幣化。在這種情況下,除非央行出於某些原因不出手救助,否則這些國家不大可能出現主權債務危機。

然而,對發展中國家來説,情況則有所不同。一些發展中國家的政府揹負金額巨大的外幣債務,一旦出現償付困難,本國央行即便願意無限兜底,也沒有充足的外匯儲備來幫助本國政府度過這一難關。這些國家的主權債務出現違約的可能性不可低估。實際上,在本輪全球危機的初始階段,黎巴嫩和阿根廷政府都先後出現了主權債務違約的現象,就是例證。

二、“無限量寬”的邊界各大央行的“無限量寬”政策雖然大大降低了發達經濟體發生主權債務危機的可能性,卻把壓力轉移到中央銀行和貨幣體系上。

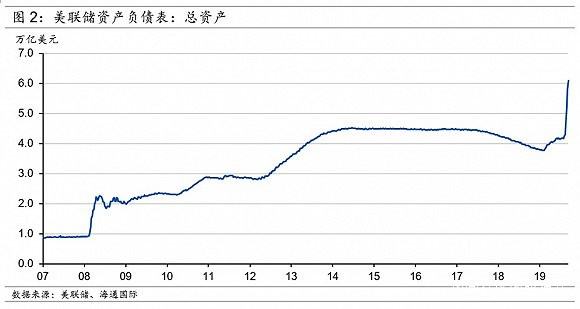

在上一輪危機(全球金融海嘯)之前,美聯儲的資產負債表規模只有不到1萬億美元(圖2)。面對金融海嘯給全球經濟與金融體系帶來巨大沖擊,美聯儲採取了非常規的貨幣政策,也就是“量化寬鬆”政策,在不到五年時間裏(2009-14),通過三輪“量化寬鬆”,將資產負債表擴張到4.5萬億美元左右。理論上講,當經濟與金融體系恢復常態後,聯儲應該收回(或至少部分地收回)非常規時期釋放的流動性,也就是實施所謂的“量化緊縮”政策。但“量化緊縮”僅僅開展了不到兩年(2018-19),美聯儲的資產負債表規模也只下降了7000億美元,到2019年9月就停止了。到新冠疫情發生之前,其資產負債表規模又回到了4.2萬億美元的水平。顯然,即便對於具有高度獨立性的聯儲來説,也是“放水”容易、回收難啊!

在新冠疫情和石油價格暴跌導致全球金融市場劇烈波動之後,為穩定金融市場並支持美國政府的財政紓困措施,美聯儲在過去兩個月裏又把資產負債表規模擴大了2萬億美元,達到6.1萬億美元。考慮到美國政府的財政紓困與刺激計劃尚在執行和規劃之中,今後2-3年還會有巨大的融資需求,其中相當大部分可能不得不由聯儲“買單”;同時,美國經濟和金融市場今後數年都可能面臨巨大挑戰,美聯儲將不得不通過更加寬鬆的貨幣政策來防止經濟陷入蕭條、防止金融市場陷入危機之中。因此,美聯儲仍將在今後2-3裏繼續擴張其資產負債表,估計在2023年前後就會擴大到10萬億美元了。

鑑於美元在國際貨幣體系的特殊地位(佔絕對壟斷地位的國際清算貨幣和儲備貨幣),美聯儲似乎可以無限擴表,應對任何危機。但筆者認為,也不能高估了美聯儲(及其他主要央行)的能力。貨幣寬鬆也有極限。毋庸置疑,一旦高通脹(消費物價通脹)迴歸,就會立即給央行的“無限量寬”劃上句號。即便不出現高通脹,如果央行長期不遵守貨幣紀律,市場仍有可能通過“用腳投票”給央行的“無限量寬”劃一個界限。

例如,上一輪金融海嘯之時誕生的比特幣,很可能就是市場對央行缺乏貨幣紀律而釋放的第一個警告。這樣一個毫無內在價值、憑空而生的數字貨幣,誕生後不但獲得了市場的高度認同,而且催生了一系列基於區塊鏈技術的數字貨幣或數字資產。儘管今天這些數字貨幣的體量仍然很小,在今後相當長一段時期都不足以對美元的“霸主地位”形成實質性威脅,但它們已成為很多中長期投資者(包括機構投資者)的重要保值工具。這是市場準備“用腳投票”的一個早期跡象。

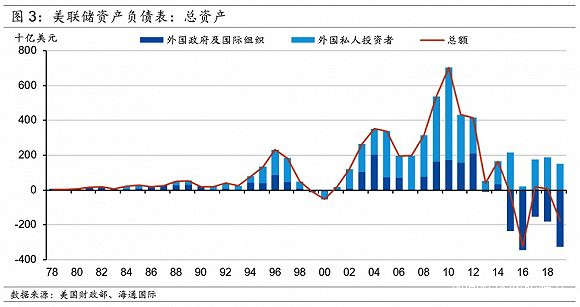

另外,海外投資者對美元和美元資產的態度也在發生潛移默化的變化。根據美國財政部的數據,2015年以來,外國政府和國際組織已連續5年淨賣出美國長期國債(圖3);由於歐洲、日本的長期國債都是零利率或負利率,而美國長期國債仍有1.5%以上的正收益,私人部門還在淨買入美國長期國債。但是,如果把政府部門和私人部門加總起來,實際上過去5年海外投資者整體還是淨賣出美國長期國債,累計淨賣出規模在5000億美元左右。

這些現象皆發生在此輪危機之前,其背後的邏輯和意義都值得深思。新冠危機發生後,美聯儲又開始新一輪的大幅度擴表。雖然短期內,市場非常歡迎美聯儲的“無限量寬”,因為它避免了一場金融危機從天而降;但塵埃落定之後,投資者將如何應對美聯儲無底線的“放水”呢?在本輪危機中,黃金和比特幣價格雖然也出現了大幅度波動,但整體表現比較堅挺,是否是投資者因擔憂高通脹重返或當前“純信用貨幣”的國際貨幣體系出現“突變”而採取的對沖操作呢?

三、對國際貨幣體系的潛在影響自1945年成立佈雷頓森林體系以來,美元的地位都不可動搖。即便1971年後美元與黃金脱鈎,全球進入一個純粹基於央行信用的信用貨幣體系,美元在全球貨幣體系中的支柱地位依然堅如磐石。顯然,這是一個穩定均衡。然而,全球經濟發展到今天,國際貨幣體系很可能已出現更多均衡點,其中有些均衡點很可能比當前的均衡點更有效率,而且也可能是穩定均衡。然而,從一個穩定均衡過渡到另一個穩定均衡卻不是件易事,往往需要有外部衝擊才能促成。

一種潛在的均衡就是前述的由黃金、比特幣,或其他一些非信用貨幣取代現有的國際信用貨幣體系。這種可能性在今天看來概率很小。也許技術的進步會給人類帶來更多的可能性和選擇,只是今天尚不得而知。

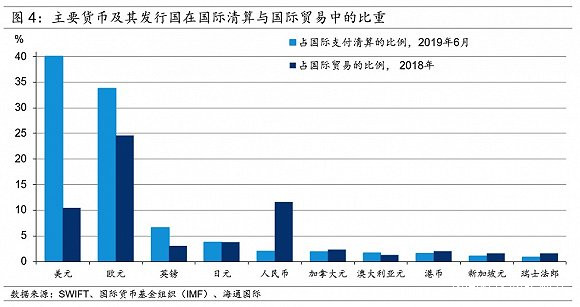

另一種潛在的均衡是現有國際貨幣體系中不同貨幣的重要性出現較大變化。例如,根據中國的經濟體量、佔全球貿易的比重等因素分析,人民幣在國際貨幣體系中有潛力扮演更重要的角色(圖4)。但是,實現這個演變並不容易。當前的國際貨幣體系形成多年,市場形成了習慣和共識,在此之上也建立了很多重要的金融基礎設施,很難另起爐灶。只有出現很大的外部衝擊時才有可能改變。

當前新冠疫情所形成的全球危機,是一個很大的外部衝擊,很可能要歷時多年,最終導致全球經濟格局、各國財政負擔及央行資產負債表(包括美聯儲的資產負債表)出現巨大變化。在這個過程中,如果中國經濟能夠繼續保持穩健成長(不需要中高速成長),國際收支基本平衡,對外開放愈益深化,中國企業與金融機構的國際競爭力不斷增強,屆時,完全存在一種可能,即市場將主動推動人民幣進一步國際化,令人民幣在國際貨幣體系中扮演更重要的角色。

從當前形勢看,相對於歐美日及大部分其他經濟體來講,中國經濟的基本面(包括儲蓄率、經常賬户、財政狀況、經濟的成長性、外匯儲備的充足性等)都更健康。得益於過去幾年“降槓桿、防風險”的努力,中國的財政與貨幣政策都保持了比較大的剋制和紀律性,因此在應對此次全球危機時的財政與貨幣政策空間更大。如果我們應對得當,應該能夠比較平穩地渡過這場全球性危機,實現經濟與社會的平穩發展。果真如此,危機之後,人民幣國際化大概率會獲得市場的更大認可。

當然,這只是從中長期來講的一個可能性,而不是必然的。人民幣國際化應由市場決定、水到渠成。能不能走到那一步,取決於今後幾年危機最嚴重的時候(目前應該還不是最嚴重的時候),我們能不能平穩度過。因此,我們要做好“打持久戰”的準備,不要低估了困難;在應對當前危機挑戰的同時,要平衡好與中長期可持續發展的關係。

最後,需要提醒的是,在一個非線性系統中,從一個均衡過渡到另一個均衡的過程往往不是平滑的,而是劇烈的“躍遷”或“突變”;用公眾易懂的詞語來解釋,就是有可能發生“危機”或“災難”。在人類歷史上,無數次貨幣體系、貨幣制度的變遷都是痛苦而突然的,對經濟、社會甚至政治的穩定也可能造成威脅。尤其是考慮到美元地位的削弱勢必伴隨着美元匯率的貶值,損害嚴重依賴進口品的美國消費者的福利,屆時這一“躍遷”對美國經濟與社會的影響有可能超出我們今天的想象。對此,我們必須深謀遠慮。