當前中國為什麼不跟風放水和撒錢:背景、原因及展望_風聞

大牧_43077-2020-05-17 18:49

當前中國為什麼不跟風放水和撒錢:背景、原因及展望

愷叔倫敦政治經濟學院 經濟學碩士

(圖片來源於網絡)主要觀點總結:

目前,為應對疫情衝擊,美歐帶節奏進行貨幣大放水、財政大撒錢。很多國家光是“撒錢”量級就已經超過全年GDP的5%,而疊加貨幣計劃,量級可以達到GDP的20-30%,實屬“活久見”。而中國目前財政、貨幣政策價值合計約2.4萬億人民幣,僅佔GDP的2.4%。

中國政策沒有那麼“及時”,幅度也沒那麼大,是不是低估了全球疫情衝擊?我認為可以從八個角度去理解這種差異:

疫情發展情況不同:中國復工復產,美歐疫情不散金融市場震盪不同:A股韌性較強,美歐大幅震盪處理經驗不同:美歐依賴貨幣,中國依賴財政依據理論不同:美歐搞MMT,中國一臉問號貨幣權力不同:美元霸權分攤風險,人民幣仍未走向國際政策空間不同:美歐窄,中國寬國情不同:美歐人“月光”,中國人“守財”政治不同:美國撒錢拉選票,中國撒錢拉仇恨目前在全球大放水的環境下,有很多人關心中國政策是否太過被動,日後將走向何方?我認為,中國有繼續小幅寬鬆的可能,但不會超前、不會激進。而這樣的節奏是OK的。正文將詳細闡述我的淺見。

一、全球貨幣放水、財政撒錢,中國僅“小步快跑”自3月11號世界衞生組織宣佈疫情“全球大流行”以來,海外疫情迅速蔓延,至今病例增速未減。全球疫情爆發引發恐慌情緒,全球資產市場歷史性震盪。在此背景下,美歐帶節奏進行貨幣大放水、財政大撒錢。貨幣和財政擴張的量級是史詩級的,很多國家光是“撒錢”量級就已經超過全年GDP的5%(例如美國7.4%,新西蘭6.3%,瑞典6.0%),而疊加貸款援助、量化寬鬆等貨幣計劃,量級可以達到GDP的20-30%。

*美歐貨幣政策:美聯儲3月3日緊急降息50BP,3月12日1.5萬億美元回購,3月15日緊急降息至“零利率”並推出7000億美元量化寬鬆(QE)計劃,3月17日重啓商業票據融資機制,3月23日推出“無限量QE”計劃、為企業提供3000億新融資。英國央行3月10日降息50BP至0.25%,同時宣佈300億英鎊經濟刺激計劃、4350億英鎊資產購買計劃。歐洲央行3月12日宣佈提供增加1200億歐元資產購買計劃,3月18日追加7500億歐元,總規模達1.1萬億歐元。*美歐財政政策:美國3月11日延後納税日期、增加500億小企業貸款並建議減免工資税,3月27日簽署“2萬億”經濟刺激法案用於救助企業和民眾。歐盟3月13日提出370億歐元救助計劃併為中小企業提供80億歐元融資。英國3月17日宣佈3300億英鎊貸款擔保計劃、提供200億英鎊支持小企業。法國3月17日宣佈將為企業提供450億歐元資金、3000億歐元國家擔保貸款。西班牙3月17日宣佈2000億歐元援助計劃。德國3月23日通過1.2萬億歐元經濟刺激計劃。

與此同時,中國目前財政、貨幣政策合計約2.4萬億人民幣,僅佔GDP的2.4%。

截至3月底,中國各級財政已安排疫情防控資金超過1210億,並將在今年新增減税降費超過1萬億;央行已向金融市場注入超過1.3萬億的流動性和再貸款、再貼現等定向工具。財政貨幣政策合計約2.4萬億人民幣,摺合3441億美元。中國2019年GDP為99萬億人民幣。中國其他貨幣政策:2月3日央行下調7天期和14天期逆回購利率10個BP,2月17日下調1年期MLF利率10個BP,2月20日1年期LPR利率下降10個BP,3月13日宣佈實施普惠金融定向降準,3月30日下調7天期逆回購利率20個BP,預計4月MLF和LPR利率將跟隨下降20個BP。中國其他財政政策:3月1日銀保監會、央行、發改委、工信部、財政部聯合發文,對中小微企業貸款實施臨時性延期還本付息;3月10日税務總局發佈《支持疫情防控和經濟社會發展税費優惠政策指引》,落實減税降費。

二、中國與美歐政策不同的八大原因中國的政策相較歐美國家而言,沒有那麼“及時”,幅度也沒那麼大。當前確實有很多爭議:是不是中國低估了全球疫情的衝擊?我認為,雙方政策均存在合理性,具體而言有以下八大原因。

1. 疫情發展情況不同:中國復工復產,美歐疫情不散

中國在2-3月期間迅速控制了疫情,目前基本新增病例都是境外輸入。然而海外疫情3月開始大面積爆發,3月11日世界衞生組織宣佈疫情“全球大流行”,4月1日海外新增病例7.6萬再創新高。疫情是當下全球危機的起源,為經濟帶來最直接的衝擊並放大全球金融和經濟的弱點。誠然,中國難以獨善其身,但另一方面,中國提上日程的復工復產已經逐漸修復經濟供給端,同時幫助樹立了一定消費和投資信心。僅就國內經濟活動而言,中國目前受挫程度肯定小於外國,因此政策幅度較小也不足為奇。

截至4.1海外疫情仍在加速蔓延

2. 金融市場震盪不同:A股韌性較強,美歐大幅震盪

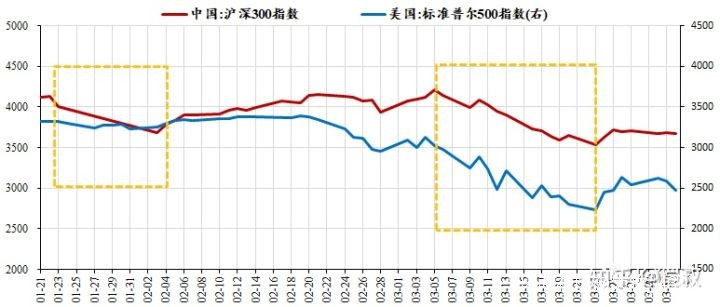

一方面,在3月全球疫情爆發期間,美歐資本市場比中國市場震盪明顯、跌幅更大。例如3月5日至23日期間,滬指下跌11.7%,而標普下跌26%。另一方面,在中國疫情較嚴重的1、2月,股市也表現出較大韌性,且2月底基本回復1月底水平。因此,美歐市場或許由於本身就有泡沫,更有需求去穩住市場預期、重塑信心,所以需要政策大發力。

A股比美股更有韌性

3. 處理經驗不同:美歐依賴貨幣,中國依賴財政

最近一次全球危機是2008年,美歐應對危機的方式是“凱恩斯”式貨幣逆週期調節,當時美聯儲的政策組合包括:迅速降息(一年多時間裏從5-5.25%的高位下調至0-0.25%)、創造融資工具(包括商業票據融資便利在內的7種新型工具)、啓動三輪量化寬鬆(也稱QE,通過大量購買抵押貸款證券和國債,在低利率的基礎上進一步釋放流動性)、與全球央行互換貨幣(將流動性擴展至全球)。不得不説,這一套組合在當時是非常有效的,美國僅花了1.5年就走出了衰退,沒有重蹈“大蕭條”的覆轍。事後,美國高調宣揚自己的實體經濟基本上沒有受到影響。美國在當年的貨幣大招裏嚐到了甜頭,這次看見苗頭不對勁就更加及時地把這套招數使出來,多多少少有一些依賴性(或是迷信)。中國應對2008危機的經驗是不同的,當時提出的貨幣政策基調是“適度寬鬆”,而更依賴於財政,提出了所謂“四萬億”的一攬子計劃,目標是進行供給側改革,而非瞄準需求端。因此,本次危機來臨時各方依據以往經驗,延續了治國理念,所以政策不同也不足為奇。

4. 依據理論不同:美歐搞MMT,中國一臉問號

除了凱恩斯主義,在2018-2019年期間現代貨幣理論(MMT)被提上日程(美國民主黨候選人桑德斯是代言人)。該理論認為利率總應該設在0處,財政政策應該代替貨幣政策起到更大的作用,包括穩就業、穩價格、刺激需求等,認為政府只要擁有主權貨幣就從來都不會違約,因此可以通過大力舉債為公共支出融資。這個理論鼓勵政府貨幣、財政齊發力,一邊貨幣大發國債,另一邊財政擴大支出,“放水+撒錢”的組合恰恰是如今這些國家正在做的。因此,MMT理論為如今美歐的政策起到推波助瀾的作用。中國沒有這個理論,當然就沒這麼做。

5. 貨幣權力不同:美元霸權分攤風險,人民幣仍未走向國際

美國之所以敢搞MMT,不擔心通脹、不懼怕貶值,底氣來源於美元霸權。基於美國殖民擴張歷史、軍事實力以及規範的資本市場等多方面原因,美元仍然是目前全球投資者認為最“安全”的貨幣。3月在資本市場全線跳水時,美元反而升值,反映出了美元是全球流動性的代名詞。美元是最主要的國際儲備貨幣,全球外匯儲備中美元佔63%。其中,中國(大陸)外儲3.1萬億美元,日本1.2萬億美元,沙特阿拉伯4866億美元,印度3972億美元,韓國3853億美元,巴西3583億美元。反觀美國國債21萬億美元,外匯儲備卻只有440億美元。在美元走強的時候,美國不擔心貨幣貶值,就算貶值,其風險已經轉移至全球,外國承擔的損失甚至超過美國本身。這樣的霸權下,美國大放水是無畏的。反觀不僅是中國,世界任何國家的貨幣沒有這樣的“底氣”,中國政策必然受到穩通脹、穩匯率的目標限制。

6. 政策空間不同:美歐窄,中國寬

貨幣政策可分為“常規”和“非常規”,常規指調整利率,非常規是金融危機後伯南克發明的,也就是QE。2009年美國已經是“零利率”,但經濟仍然復甦緩慢。我們知道低利率意味着借款消費投資更便宜,從而鼓勵需求。那麼如何在利率沒有下降空間的時候繼續鼓勵需求呢?美聯儲大量購買國債,而原本持有國債的金融機構買不到國債了,就去買企業債、就去發放貸款,這樣就進一步增強了市場流動性。不過,非常規政策的傳導是不夠通暢的,例如金融機構買不到國債,也可以選擇不買任何東西,這樣一來流動性仍然不足。所以我們看到QE的量級一般都非常大,也就是説買上萬億美元的國債,釋放的流動性可能只等於降息一個百分點。所以我們看到美歐搞QE的時候量級都比較誇張,而中國利率仍有空間,所以不需要大量級地放貸、買資產。

7. 國情不同:美歐人“月光”,中國人“守財”

首先,對於像瑞典這樣高税收、高福利的國家,人民口袋裏是鐵定沒多少錢的,在危機時刻政府將税收返還給大眾以共度難關,無可厚非。另一方面,對於大多數歐美人,也許是依賴保險、也許是觀念問題、又或許是過於自信,他們是不喜歡存錢的,也不太有危機意識。目前疫情造成停工停產、失業人數大增,很多人沒有收入是活不下去的。聯合國4月1日公佈的研究發現,隨着新冠病毒疫情的惡化,即使在許多高收入國家,也有相當比例的人口沒有足夠的資產,在不工作的情況下難以維持生活。例如,意大利和西班牙估計分別有27%和40%的人口沒有足夠的儲蓄來支撐超過3個月不工作的生活。所以很多國家目前的財政政策都是全民發錢,以保障人民正常生活和社會穩定。中國人儲蓄率較高,攢錢是習慣,因此對政府全民發糖的需求不高。

8. 政治不同:美國撒錢拉選票,中國撒錢拉仇恨

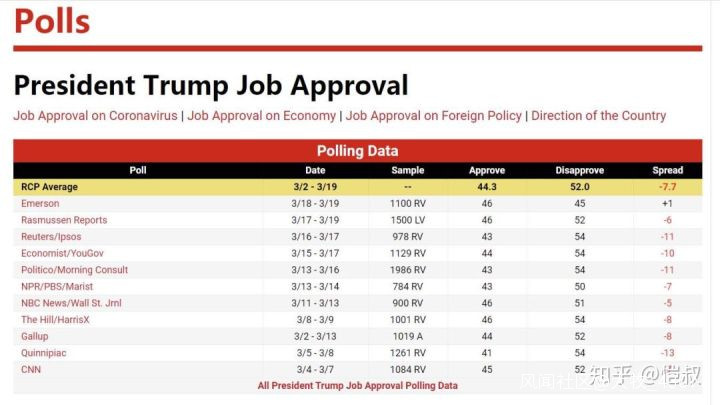

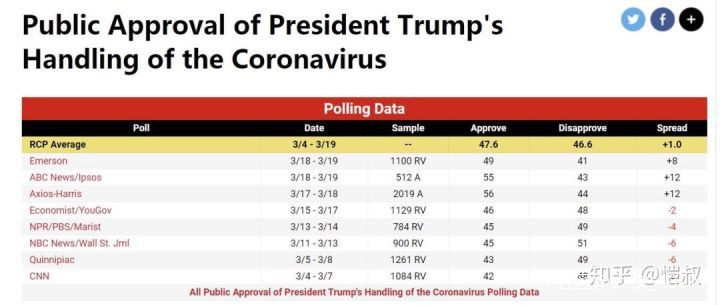

2020年也是美國大選年,本來為了選票,特朗普年前就開始宣傳減税2.0計劃了,這次進一步減税降費、直升機撒錢,還是得到了很多民心的。根據RCP數據,人們對特朗普處理疫情的滿意度高於對他總體工作的評價的(相差數個百分點),説明在應對措施方面特朗普政策為其加了分。而中國對赤字率的管控是比較嚴格的,近日召開的中央政治局會議提出“適當提高財政赤字率”,但專家認為今年赤字率超過3.5%的可能性都較小。此外,中國與美歐政治tz的不同也意味着中國很難實施激進的政策,同時對於效防歐美的政策也會心存忌憚。

特朗普工作支持率

特朗普應對疫情的支持率三、中國政策走勢及可能受到的影響

目前在全球大放水的環境下,有很多人擔心假如中國不放,會削弱自身財富價值。中國政策是否太過被動,日後將走向何方?我認為,中國有繼續小幅寬鬆的可能,但不會超前、不會激進。而這樣的節奏是OK的。

1. 全球貨幣寬鬆下人民幣有升值壓力,壓力下中國有進一步寬鬆的可能

上文説到美元霸權下,美國對於放水是肆無忌憚的。那麼其他國家應如何應對?理論上,每個國家最好的應對方式(Best Response)都是跟着放水,大家一起印等額鈔票,國際間的匯率不變。也許這也可以解釋大部分國家跟風放水的局面。因此,中國如果不放水,很可能面對匯率壓力。一方面,人民幣升值將掣肘出口,對我國經濟不利。另一方面,在匯率浮動的過程中我們的財富會被稀釋。面對這樣的壓力,疊加全球疫情將通過需求衝擊、產業鏈衝擊、金融市場衝擊等多渠道影響中國,我預計中國未來有進一步寬鬆和擴張的趨勢。

2. 但節奏上、程度上,中國政策是穩健的

但是基於前文所述的“八大原因”,中國的政策將是穩健的:節奏上不會超前,而是隨着疫情發展和經濟活動數據變化而進行相對滯後的調整;程度上不會激進,而是一步一步走,希望留有餘地。這一判斷亦可依據3月27日中央政治局會議為二季度經濟工作和即將召開“兩會”定下的“宏觀政策總基調”—— 加大宏觀政策對沖力度,有效擴大內需,全面做好“六穩”工作。“穩”字仍是主旋律。

3. 穩健政策下,中國是可以扛住的

第一,中國疫情控制和金融市場韌性較強、復工復產加速,居民生活逐漸正常化,同時前期央行降息和其他貨幣政策組合已經打開了市場流動性,經濟活動的恢復可能僅僅是時間問題。第二,中國貨幣政策空間較大,這是我們不用搞大放水、大撒錢的最大底氣。誠然,未來疫情發展仍有不確定性,但中國在更加危機的時候使用降息降準的常規工具,可能也能達到美歐國家提前大量級運用非常規工具的效果。第三,天上不可能掉餡餅。直升機撒的錢誰來還?不是此刻的別人,就是幾年後的自己。放水撒錢進一步壓縮政策空間,這次挺過去還好説,挺不過去怎麼辦?就算挺過去,MMT留下的後遺症還沒有“臨牀”結果可以參考,未來一切都是迷。害人終害己,而努力善良的人運氣都不會太差。

另篇

疫情之下,財政貨幣政策如何協調運行、精準施策

譚浩俊著名財經評論員,華中科技大學業界專業導師,中南財經政法大學兼職教授,(非特別標註,文章皆為譚浩俊原創)

疫情發生以來,中央召開了一系列重要會議,研究防疫情與穩增長工作,明確不同時段的重點工作、重點任務,提出新的要求、新的目標。明確當前的政策思路為既要防疫情也要穩增長,要堅持完成今年經濟社會發展目標任務。針對疫情帶來的影響,宏觀經濟政策的調節力度也在不斷加大,特別是貨幣政策與財政政策,充分體現出協同發力、共同作用的特點。

隨着疫情防控效果的逐步顯現,新增病例、尤其是重症病例明顯減少,疫情拐點即將到來,如何積極有效地協調好防疫情與穩增長的關係,把穩增長放在更加突出的位置,是各級需要認真面對並切實加以解決的問題。因為,疫情對經濟的影響已經比較明顯,如何才能最大限度地縮小影響範圍、減少影響造成的損失,尤其不能拉長影響時間,是必須認真研究解決的問題,也是難題。

隨着疫情防控效果的逐步顯現,新增病例、尤其是重症病例明顯減少,疫情拐點即將到來,如何積極有效地協調好防疫情與穩增長的關係,把穩增長放在更加突出的位置,是各級需要認真面對並切實加以解決的問題。因為,疫情對經濟的影響已經比較明顯,如何才能最大限度地縮小影響範圍、減少影響造成的損失,尤其不能拉長影響時間,是必須認真研究解決的問題,也是難題。

就貨幣政策與財政政策的運用來看,我們認為,也要依據不同時期的不同特點,有所側重、有所偏向,形成更加協調的運行機制。如果不協調好兩者之間的關係,可能會影響調控和支持的效果。

基本的設想是,疫情防控的初期,無論是貨幣政策還是財政政策,重點都是疫情防控,包括疫情防控物資的生產、供應和醫療機構、醫務人員的經費保障、新的醫療機構的加速建設、生活必需品的生產與供應、市場的穩定等。因此,信貸資金的投放、財政資金的撥付、相關政策的銜接等,都主要指向疫情防控。但是,在疫情總體已經得到基本控制,繼續大範圍蔓延的可能已經被消除,企業需要復工復產、經濟面臨新的壓力、中小企業困難加劇的情況下,貨幣政策與財政政策的關係,也應當有所調整,而不應當都把重點放在疫情防控方面。具體的做法應當是,財政政策更加註重疫情防控,貨幣政策則更加重視穩定經濟增長。

為什麼要財政更加註重疫情防控呢?這裏有一個時間差問題,那就是企業復工復產沒有那麼快,税收等的形成也不會那麼明顯。因此,就財政政策而言,只要在税收的繳納時間上給予企業一定寬鬆就行。至於給企業直接的資金支持,按照目前財政的實際情況,預計也沒有這個能力。各地能夠提供給穩增長的財政政策,也就是近年來一直在提供的給小微企業減免税。疫情之下,也無法給出更多更寬鬆的財政政策,也不應當給予太多的財政政策。小微企業的復工復產,也不會那麼快。

穩增長的着力點,應當放在貨幣政策的提供上,也就是給中小微企業更多的信貸資金支持,不僅量上要充分滿足,質上也要充分體現,那就是融資成本必須切實降下來,而不是明降暗不降。如果能夠在信貸資金支持上給予中小微企業更大的空間,那麼,絕大多數企業就都能渡過難關。所以,貨幣政策在這個時段應當更多的關注和重視穩增長工作。畢竟,給予疫情防控的貨幣政策已經基本到位,再擴大也就有可能形成政策資源浪費。而此刻,面對大量企業需要復工復產,最緊迫的就是貨幣政策能夠緊跟,信貸資源能夠有效利用、合理利用、科學利用。

穩增長的着力點,應當放在貨幣政策的提供上,也就是給中小微企業更多的信貸資金支持,不僅量上要充分滿足,質上也要充分體現,那就是融資成本必須切實降下來,而不是明降暗不降。如果能夠在信貸資金支持上給予中小微企業更大的空間,那麼,絕大多數企業就都能渡過難關。所以,貨幣政策在這個時段應當更多的關注和重視穩增長工作。畢竟,給予疫情防控的貨幣政策已經基本到位,再擴大也就有可能形成政策資源浪費。而此刻,面對大量企業需要復工復產,最緊迫的就是貨幣政策能夠緊跟,信貸資源能夠有效利用、合理利用、科學利用。

而一旦疫情得到全面控制,除了極少數疫情較為嚴重的地區需要財政、貨幣政策的協調運行、突出重點之外,其他地區都要重新回到貨幣、財政政策的並駕齊驅、協調運行上,財政也要投入更多的力量支持穩增長工作。而此時,企業復工復產也基本到位,需要支持的方面也會越來越多。特別是中小微企業,需要在税收、財政貼息、技術創新、產品研發等方面,得到財政政策的更多支持與幫助。也就是説,寬財政必須更多體現到穩定經濟增長方面,而不再是防疫情。由此,也能有效減輕貨幣政策穩健的壓力。不然,就會讓貨幣政策滑向寬鬆。顯然,目前的市場還承受不了寬鬆的貨幣政策,通貨膨脹壓力也需要貨幣政策更加穩健與穩定,需要貨幣政策能夠有收有放。特別是房地產企業等,決不能因為疫情等而向其大開方便之門。

而從目前的實際情況來看,一些地方出台的救房企政策,還是或多或少地存在放鬆樓市調控的傾向的,必須引起高度重視。對房地產企業,只能救急,而不能救窮。更何況,房地產企業原本就不窮,而是因為死槓房價,顯示出窮的樣子。疫情過後最需要政策滋潤的,就是實體企業、尤其是製造業和麪廣量大的中小微企業。

當然,疫情過後,如何在政策上更加突出對疫情嚴重地區的支持和幫助,也是必須認真考慮的問題。要知道,武漢等地的經濟,會在疫情中受到比較大的影響,迫切需要在政策上給予更大力度的支持。尤其是信貸資金和融資成本,會成為今後這些地區最急需、最重要的政策手段。因此,金融機構要做好充分的思想準備,給予疫情嚴重地區最大力度和最優惠的支持。

總之,貨幣政策與財政政策在疫情防控和穩定增長方面,必須依據不同時段的不同情況,做出適當的“分工”,有所側重、有所區分,從而讓政策的協調性更好。投資、消費等方面的政策,則要依據疫情控制情況,按照投資先行、消費把握時機的原則,最大限度地發揮對經濟增長的穩定作用。

總之,貨幣政策與財政政策在疫情防控和穩定增長方面,必須依據不同時段的不同情況,做出適當的“分工”,有所側重、有所區分,從而讓政策的協調性更好。投資、消費等方面的政策,則要依據疫情控制情況,按照投資先行、消費把握時機的原則,最大限度地發揮對經濟增長的穩定作用。