豐巢收費的背後是順豐不斷嘗試創新業務的尷尬_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-05-17 16:30

**作者:**蔚芮

來源:GPLP犀牛財經(ID:gplpcn)

2020年4月30日,豐巢科技宣佈對存放超過12小時的快遞實行收費。

隨後,豐巢引發了全國人民的聲討。

於是,豐巢不得不道歉,2020年5月15日晚間,豐巢科技發佈聲明,將用户免費保管時長由原來的12小時延長至18小時,超時後每12小時收費0.5元,3元封頂。

在豐巢緊急收費的背後,折射出無論豐巢還是其大股東順豐背後的處境並不樂觀:

2020年4月1日,順豐發佈2020年一季報顯示,在2020年第一季度,順豐營業總收入為335.41億元,同比增長39.59%,然而,歸母淨利潤卻同比下滑28.16%,只有9.07億元。

雖然業務量在公共衞生事件當中實現迅猛增長,然而,其利潤卻大幅下滑,可以説是,增量不增收。

在此背景下,對於投入超50億元的豐巢,順豐如何不着急其盈利難題。

豐巢賺吆喝不賺錢:投入50億 然而營收有限

豐巢科技的全稱是深圳市豐巢科技有限公司。官網介紹,豐巢是一家致力於研發運營面向所有快遞公司、電商物流使用的24小時自助開放平台——“豐巢“智能快遞櫃,以提平台化快遞收寄交互業務的公司,如今,其大股東為順豐。

早在2015年,順豐聯合申通、中通、韻達、普洛斯5家貨運物流快遞公司宣佈投資5億元成立豐巢科技,順豐持股最多,當時持股35%。

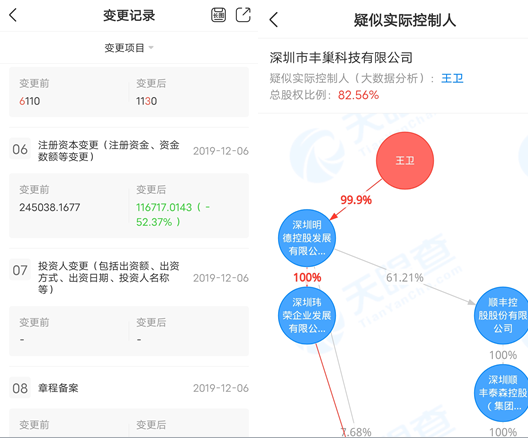

只是,後來,在其大量燒錢的背景下,願意玩下去的人越來越少——根據天眼查的數據顯示,2018年5月,申通、中通、韻達相繼退出,2019年普洛斯也退出,原本的註冊資本245038.1677萬元變更成現在的116717.0143萬元。

來源:天眼查

豐巢的單一大股東只有王衞的順豐了。

當然,在投入大量金錢下,豐巢的聲量越來越大:

2018年,豐巢科技的快遞櫃已覆蓋全國100多個城市的75000個社區,用户規模達1.3億+,成為了智能快遞櫃行業的第一位!同年,豐巢科技完成A+輪融資,市場估值達90億元。3年時間成為物流行業獨角獸!

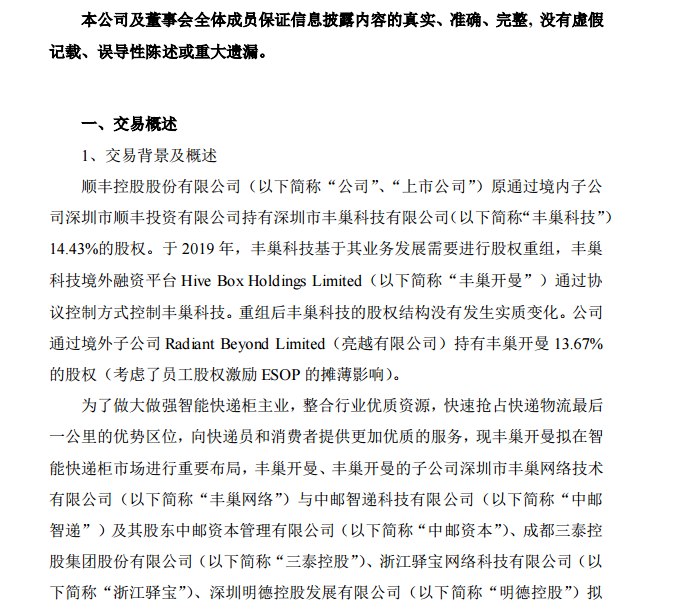

2020年5月5日,豐巢科技宣佈與中郵速遞易合併。

來源:順豐控股公告

2020年,豐巢科技已經在全國佈局了超過17.8萬個網點,豐巢櫃機佔比約44%;中郵速遞易是行業的老二,覆蓋全國79個城市,中郵速遞易櫃機佔比約25%。以此計算,豐巢併購中郵速遞易後,市場份額近70%,進一步鞏固行業第一的位置。

只是雖是行業第一,然而,豐巢科技卻依舊虧損,不得不面對盈利這個難題。

據公開數據,2019年豐巢科技實現營業收入16.14億元,淨利潤虧損7.81億元;2020年一季度未經審計的營業收入為3.34億元,淨利潤虧損2.45億元。從2015年成立截至到2020年一季度末,5年的時間,豐巢科技虧損了20多億元。

由此可見,快遞櫃挺燒錢,成本挺高。

據相關媒體報道,在智能快遞櫃的成本上,一台智能快遞櫃的成本在1.8-6萬元,而進駐社區需要跟物業租地和交管理費。場地租金大概一年的成本在1萬元左右,再加上運維管理費用等,一個快遞櫃一年的投入成本大概超過5萬元,要在全國範圍鋪設10萬個快遞櫃,那就需要約50億元的成本。

面對入不敷出的窘境,為了增加營收,豐巢曾經嘗試過引導打賞、顯示屏廣告等,只是杯水車薪,最後豐巢科技不得不自打耳光,選擇面向消費者收費。

據悉,豐巢海曾向快遞員收費的,後來沒有快遞員使用,當然,這也不是快遞員的剛需,於是,豐巢開始把手伸向C端用户,只是,其實消費者也不是剛需,他們也自此引發了所有消費者的聲討及反感,起碼,豐巢落户小區影響了大家生活,如果不是打着免費的招牌哪個小區讓豐巢入駐?豐巢如今反悔自打耳光,自然引發了消費者的反感。

據瞭解,豐巢科技的快遞櫃向快遞小哥的收費情況是大中小三種單元格,對應收費是0.35元、0.4元、0.45元。

C端,如果加上收件人超時,消費者要付的費用為0.8-1元。

金額是比較小,但是積少成多。按照,一個快遞櫃100個單元格,5%的快遞超時來看,一年下來,光快遞超時收費收入就接近2億元,這也怪不得消費者抵制豐巢這種雙向收費。

豐巢之後 豐食等順豐創新業務能否成功?

公開資料顯示,豐巢是順豐最為成熟的創新業務之一,只是如今,在豐巢面臨消費者全面抵制的背景下,

順豐其他創新業務發展的如何呢?

GPLP犀牛財經且大量梳理及瞭解。

順豐最早嘗試創新業務始於2010年,彼時,順豐嘗試打造一個零售商業帝國,因此開始多番嘗試:

2010年8月,順豐推出“E商圈”;

2011年11月,順豐還獲得“順豐寶”第三方支付牌照;

2012年5月,“順豐優選”上線;

2014年5月,順豐“嘿店”作為O2O的創新企業,開始在全國統一開業。

只是,順豐這些創新業務都沒有成功——據順豐相關財報顯示,2013年-2015年,該部分業務的虧損額分別是1.26億元、6.14億元、8.66億元,累計虧損額為16.06億元。

隨後,在這幾個領域創新遇阻之後,順豐開始在同城快遞及供應鏈領域進行佈局,目前取得了一定成功:

2019年3月,順豐舉辦“順豐敦豪供應鏈中國”發佈會,王衞表示,“今天是順豐發展的一個里程碑,標誌順豐從快遞公司正式進入到供應鏈公司。

據順豐財報顯示,2019年,順豐冷運及醫療業務為50.94億元,同比增長32.54%。

與此同時,2019年,順豐同城宣佈獨立運營,且增長明顯——順豐財報顯示,過去三年,順豐同城急送年複合增長率超過100%,2019年,順豐同城急送業務營收達19.52億元,同比增長96.12%。

在這幾個創新業務正在快速發展的同時,順豐又開始了外賣業務——豐食。

2020年5月順豐同城上線“豐食”外賣平台一事引發業界關注。

關於外賣平台“豐食”,順豐同城雖然對媒體表示,“豐食”目前上線不久,初衷是在疫情期間解決自己企業內部員工的用餐問題,目前僅在順豐內部推行。但事實上,據媒體測試,普通用户也可以在未遇到BUG的前提下,進行下單。

據悉,外賣市場競爭激烈。

據艾媒諮詢數據顯示,2018年美團和餓了麼在一二線城市的競爭更趨激烈,美團外賣份額達51.8%,餓了麼為47.4%,兩者之間的差距進一步縮小。作為外賣行業巨頭,美團點評在上市之前依舊虧損,直至2019年開始扭虧為盈。美團點評發佈2019年財報顯示,總收入975億元,同比增長49.5%;毛利總額323億元,同比增長114.0%;經調整EBITDA及經調整溢利淨額分別為73億元及47億元,2018年同期虧損85.17億元。

那麼豐食能夠成功嗎?

GPLP犀牛財經且拭目以待。