互金中概股“帶傷轉型”始末_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-05-19 14:55

作者 | 周公子

來源 | 周觀新金融

自從瑞幸的資本神話一夜之間成為泡影,中概股隨後遭到空頭放大鏡式狙擊,處境更加艱難。

作為中概股的重要組成部分,互聯網金融公司幾年前曾迎來一波密集上市潮,但隨着監管政策的不斷加碼,尤其是對於P2P業務的強制清退,讓多家靠P2P起家上市的平台已經難以為繼,不少平台的股價較最高點時已經跌去超過九成,在退市邊緣不斷試探。

面對監管不確定性、業績下滑及業務轉型等形勢,互金中概股“帶傷轉型”的故事,還能持續多久?

01

三成在退市邊緣徘徊

屋漏偏逢連夜雨。原本就處於下行週期的互金行業,又遭遇了來自美股市場的致命一擊。

截至5月8日,15只互金中概股股價均跌破發行價,成為中概股中的“重災區。其中,和信貸、聖盈信、信而富等5只個股相對發行價跌幅超過90%,八成個股股價相對發行價腰斬。

這些互金中概股面臨的不僅僅是股價破發的問題,更為嚴重的是股價長期低於1美元。對於美股上市公司而言,股價長期低於1美元,意味着上市公司將面臨退市風險。

紐交所規定,上市公司如果連續30天總市值低於5000萬美元;或一家上市公司股票的平均收盤價在連續30個交易日內低於1美元,便觸發退市機制。納斯達克證券交易所退市規則也明確指出:連續30個交易日股價低於1美元,便會向該公司提出退市警告,並限其在90天內改善公司業績,否則該公司將被勒令退市。

而品鈦、微貸網、信也科技、點牛金融、趣店、信而富、嘉銀金科以及宜人金科的股價也不容樂觀,徘徊在1美元至4美元之間,股價高於5美元的僅剩下玖富、樂信和360金融。

互金中概股上市以來破發情況

數據來源:Wind 截止日期:20200508

在周觀新金融看來,美股熔斷對中概股影響確實很大,但中概股尤其是互金中概股股價的慘狀跌幅,美股熔斷卻並非負有直接責任。

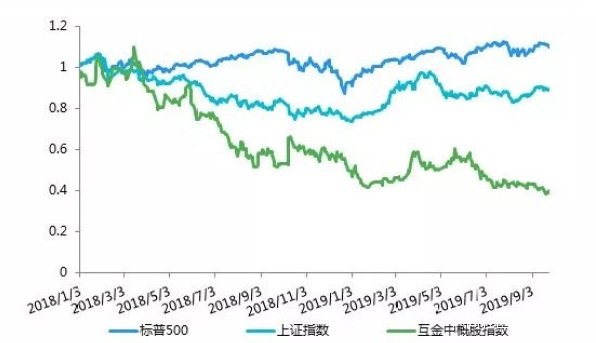

網貸之家數據顯示,2018年初至2019年三季度末,互金中概股指數已經整體呈下降趨勢,2018年1-5月互金中概股指數波動較大,但總體圍繞1000點波動,6月-8月受P2P網貸行業風險集中爆發的影響,互金中概股指數直線下行,2019年受國內整體資本市場行情向好的影響,上半年互金中概股指數相對平穩,但由於市場信心不足以及外部市場影響,三季度末指數繼續下跌,並在2020年二季度達到谷底。

以2018年1月2日為指數基期,通過與基期日指數進行對比計算,互金中概股與上證指數相關係數為0.63,與標普500指數相關係數為-0.42。這在一定程度上説明,雖然互金中概股在美上市,但是與上證綜指的相關性更高,與標普500指數相關性相對較弱,且呈負相關。

互金中概股與兩大主流指數走勢對比

數據來源:網貸之家 截止日期:20190930

從市盈率來看,自2018年以來,互金中概股指數的靜態市盈率整體呈現下降趨勢。這主要是因為外部宏觀市場經濟的不確定性,再加上P2P網貸行業的備案一度延期,規模也在逐漸收縮,市場情緒偏於悲觀,這綜合影響了互金中概股的股價整體下行。另外,因行業馬太效應顯現,部分平台上市後品牌知名度也有所提升,運營成本的下降帶來盈利的改善,也是靜態市盈率下行的影響因素之一。

綜合而言,互金中概股指數的靜態市盈率已處於相對較低的水平,但靜態市盈率因是基於歷史的每股收益計算所得,存在一定的滯後性。

互金中概股靜態市盈率走勢

數據來源:網貸之家 截止日期:20190930

02

運行邏輯存在差異

從美股市場的角度來看,由於政策、監管、法律環境的不同,包括互金在內的中概股海外上市,還面臨着估值過低、被做空等多方面的挑戰,尤其是今年以來形勢尤為嚴峻。

首先,美股長牛十年,絕不僅僅只靠美聯儲放水,以及特朗普的“護盤”。

從盈利能力看,中美的公司差距並沒有那麼大,但中美股市運行邏輯不同,美股的驅動是盈利,沒有高增長,就沒有高估值,不是行業龍頭,就不可能享受估值溢價。通常,美股公司上市賺錢後會回購,從而不斷推高股價,但對於A股的很多上市公司的而言,融資是頭等大事,賺錢了要融資擴大規模,虧錢了要融資還債。

其次,美股本身就缺乏估值及發行規模的上限。海外證監會和交易所對上市公司既沒有估值上限的限制,也沒有對IPO發行規模的限制,這個就給企業和承銷券商留下了足夠的發揮空間。

承銷券商希望IPO發行規模越大越好,因為發行規模和業績提成息息相關,自然會勸説企業多多益善;上市前,券商會與企業方溝通,聲稱能夠為企業介紹各類長線的資金方,以完善企業股東結構以及提升流通籌碼的穩定性;同時券商還會告訴企業上市後,研究部門會相應發佈一些研報,從而吸引美國的機構買入。於是企業方會對IPO的發行充滿信心,在IPO價格和規模方面也會相應地高於心理價位,尤其是在券商的鼓動和IPO超額認購的情況下,管理層產生“市場高度認可”的錯覺,從而提高IPO發行價格和規模,這在一定程度上也造成中概股上市屢屢破發。

此外,海外投資者對中國企業的投資熱情也有限。在傳統行業,海外發達國家的企業普遍要優於中國的企業,相對於中國傳統企業的股票,海外投資者更傾向於投資其本土相應領域的公司。對於互金這類的新經濟企業,大多數上市都是虧損的,海外的投資者更是無法深入地瞭解其商業邏輯,因此導致相對保守的投資人也對這些企業不感興趣,買盤自然也會相對稀疏。

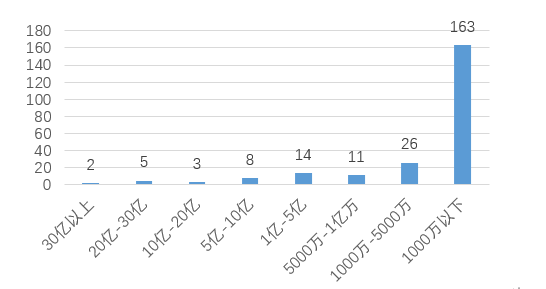

美股中概股月成交額分佈情況

數據來源:Bloomberg 時間:2019年全年

從流動性的角度來看,美股中概股的交易主要集中在頭部的公司之間。從2019年的平均月成交額來看,成交額低於1000萬美元的公司多達163家,佔全部美股中概股的75.8%以上,而頭部的公司如阿里巴巴等,月成交額能夠達到200億美元以上。

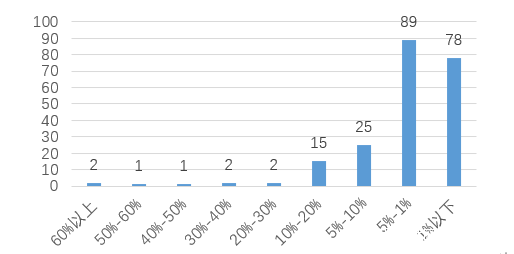

從換手率的角度來看則更加明顯,目前市場上的231家中概股有78家月換手率低於1%。其中的原因一方面來自於市場的虹吸效應,頭部企業如阿里、拼多多、京東等明星企業聚集了大量的市場關注,另一方面也確實是不少部分企業質地一般,二級市場遇冷。

圖表:美股中概股月換手率分佈情況

資料來源:Bloomberg 時間:2019年全年

前幾年市場向好的時候這些問題相對不那麼明顯,但自從今年從瑞幸、聖盈信事件之後,中概股已經遭到空頭放大鏡式狙擊,互金中概股尤為困難,部分瀕臨退市。不管是大勢所趨還是形勢所迫,如果未來中概股回到港股上市,對於已經習慣圈錢邏輯的公司來説也不能算是新的契機,因為港股同樣活躍着做空機構,做空手法和美股市場如出一轍。

03

行業下行,業績悉數下滑

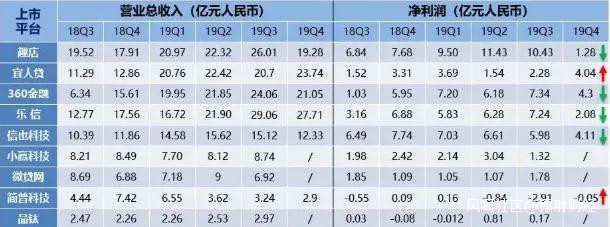

雪上加霜的是,消費信貸週期在2019年第四季度已進入下行趨勢,互金上市公司近期公佈的2019年第四季度及全年業績基本均呈下滑趨勢。

根據已披露年報數據,互金公司2019年業績分化明顯。360金融、樂信、信也科技、趣店及維信金科營業收入實現同比增長,其中360金融漲幅最高,達107.3%,而收入規模最大的為樂信,達106億元;淨利潤實現同比增長的有4家,分別為樂信、趣店、360金融及維信金科,其中360金融同比漲幅最高,達109.6%,而淨利潤最高的為趣店,達32.6億元。

不過,如果拆分成每個季度來看,情況可能不那麼樂觀。財報顯示,除了宜人金科之外,公佈的另外6家第四季度的業績都清一色下滑,且有的平台下滑幅度較大。例如,360金融2019年第四季度的營收為24億元,環比下降了7%,這是自360金融上市以來首次出現負增長。此外,其第四季度4.3億元的淨利潤也創下了上市%。

數據來源:公開資料

數據來源:公開資料

儘管業績下滑的幅度不一,但在下滑的原因方面,上述平台的口徑幾乎一致:

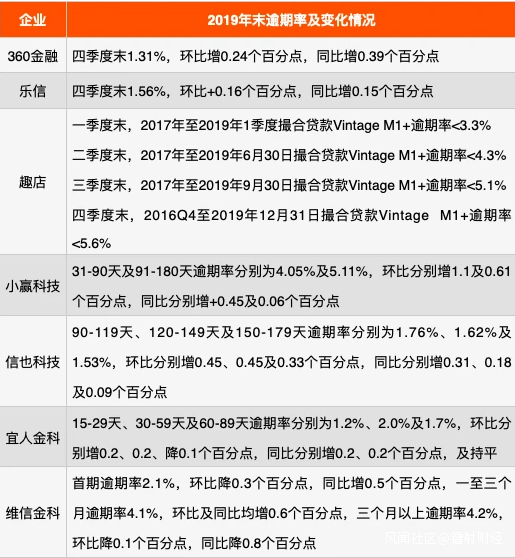

一是2019年監管對於大數據風控行業的整頓,使得對貸款用户的數據收集和使用,以及金融科技平台營銷活動進一步限制;二是監管要求P2P平台有序清退業務,監管環境變得越來越嚴格;三是整個行業的逾期率在急劇上升。

數據顯示,在7家披露相關信息的企業中,逾期率多數出現了不同程度的上升,顯示資產質量的下滑,其中趣店的逾期率上升最為明顯。

為了應對逾期率的上升,各家平台都加大了貸款準備金的計提,這也是對淨利潤造成影響的因素之一。例如,360金融2019年第四季度的貸款準備金同比增加309.5%至2.8億元,2019年全年的貸款準備金同比增長994.4%至4.87億

元。

數據來源:公開數據

原本就處於下行週期的行業,今年還遭遇了2020年新冠疫情的致命一擊,互金企業尚未公佈的一二季度的業績也值得擔憂。

2020年一季度受限制出行的影響,線下消費幾乎停滯,導致疫情期間消費信貸需求不足,規模明顯下降;另一方面,疫情造成個人收入、還款意願的變化,進而滋生惡意逃廢債,讓消費信貸的風險短期內大幅度上升。一降一升之下,消費信貸行業承受巨大壓力。

疫情對於上市互金平台的業績影響有多大?趣店管理層在財報會議上提到,2020年前兩個月,趣店的貸款規模及開放平台的平均每月交易量,較2019年第四季度分別減少約50%及61%;D1拖欠率從2019年第四季度的13%增加到2020年2月份的20%。此外,開放平台的貸款規模也有所下降,因為所有的行業參與者都在收緊風控模式。

樂信預計今年一季度的逾期率會有50個-100個基點的上浮。據樂信管理層介紹,今年一季度樂信已經限制或降低了20億元的使用額度,涉及的用户在60-70萬左右。信也科技也稱,與上一季度相比,2020年一季度的貸款量有所下降,此外受疫情的影響,逾期率近期上升了約0.5%至1%,預計逾期率將保持在6%至8%之間。

04

平台“帶傷”轉型

內憂外患之下,各家平台使出渾身解數開始轉型,以符合監管要求。

轉型助貸機構,即與金融機構合作,還有小貸公司是這兩年互金企業轉型的主要路徑,多家上市互金公司財報披露的信息也揭露了這一趨勢。周觀新金融梳理近半年的情況來看,開放平台、商城是互金企業轉型的新熱點,在多家財報裏,都提到了緊跟消費金融行業大的走勢,獲取新的用户。

以樂信為例,2019年財報可以看出樂信電商業務增長近五成,而網貸業務降了六成。具體看,樂信“分期樂”商城GMV(成交總額)達81億,同比增長38.7%,4季度GMV達24億,同比增長40.5%,其電商業務收入大幅增至38.29億,同比增長了47.21%,而在2016、2017和2018年,該收入一直很“穩定”地維持在26、27億元左右。

為了拉新和提高用户活躍度,樂信也不惜投下重金。2019年第四季度,樂信銷售及市場推廣費用為5.2億元,同比2018年第四季度的2.1億元增加了148%。2019年全年,樂信銷售及市場推廣費用高達15億元,與2018年的5.9億元相比激增161%,至於其業務在未來能否為公司帶來更多實際收益,還有待觀察。

小贏科技緊跟步伐也推出了線上商城。財報披露,截至2019年底,小贏科技線上商城總交易額為2.53億元,其中,第四季度完成交易額1.609億元,較第三季度增長107.9%。趣店於去年就已經上線的“萬里目”奢侈品電商也有起色,百億補貼和明星直播帶貨賺足噱頭。

尋找新增長點,成為互金中概股們共同的渴望。然而,要找到和消費金融業務一樣可觀的新增長點,是很有難度的。除卻大環境原因,互金企業的隱患從上市之初就早已埋下。大量違規平台或暴雷、或被立案查處,IPO成了很多互金企業自證的手段,部分企業是為上市而上市。

未來究竟如何?其實,大家心裏都慌。但始終希望,日光之下,不再無新事。