4月央行縮表5000億,釋放了什麼信號?_風聞

德不孤-新闻搬运工2020-05-19 13:51

21世紀經濟報道 2020-05-18

中國人民銀行最新公佈的資產負債表顯示,截至4月末,央行總資產為36萬億,相比上月收縮5027億。

分析來看,央行4月縮表主要由於“對其他存款性公司債權”餘額收縮。4月該科目收縮5017億,與央行縮表規模大體相當。具體來看,4月MLF、TMLF規模下降,帶動該科目收縮。MLF、TMLF也是央行提供基礎貨幣的工具,二者的收縮也帶來了基礎貨幣的下降。

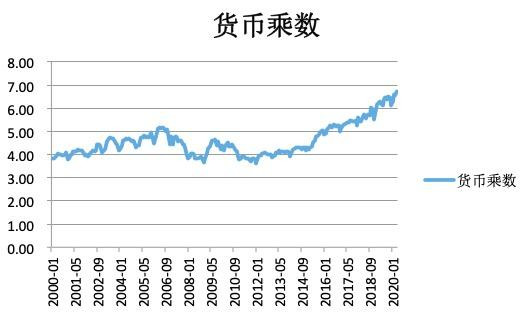

中國央行縮表與擴表並不代表貨幣政策的鬆緊。比如今年4月央行對中小銀行實施降準並下調超額存款準備金率,銀行加大信貸投放使得貨幣乘數擴張至6.72創歷史新高,最終廣義貨幣M2增速回升。

央行數據顯示,4月末,廣義貨幣(M2)同比增長11.1%,增速分別比上月末和上年同期高1個和2.6個百分點。這一增速創2017年1月以來的新高。

一些分析人士指出,作為穩增長的貨幣政策工具選項,通常是降準或降息。然而,這並非貨幣政策的全部,貨幣政策逆週期調節還可考慮擴表。未來央行資產負債表還可能擴張。

外匯佔款小幅下降外匯佔款依然是央行資產端規模佔比最大的一項。外匯佔款為央行購買外幣而投放的人民幣,以歷史成本計量。

2002年開始,中國貿易順差不斷增加,在強制結售匯的制度背景下,外匯佔款規模迅速擴張,至2012年末達23.6萬億,其間年複合增長率約為23%。2012年後,外匯管理局宣佈不再強制結售匯,並且貿易順差增速下降,外匯佔款擴張速度隨之放緩,2014年達到峯值27.3萬億。隨後貿易順差下降,外匯佔款規模開始回落。

4月底外匯佔款餘額為21.19萬億,約佔央行資產的六成。4月環比下降164億元,繼續在0附近波動,表明中國跨境資本流動總體平衡。外匯佔款是提供基礎貨幣的重要工具,在外匯佔款下降後,央行通過MLF、PSL等方式提供基礎貨幣。

中國財富管理50人論壇近日發佈的《當前全球貨幣寬鬆影響與建議報告》建議,要在央行基本退出外匯市場干預、外匯佔款不再是貨幣主要投放渠道的情況下,健全基礎貨幣投放機制,可通過在二級市場購買國債,豐富市場流動性調節工具。

MLF、TMLF餘額收縮 隨着外匯佔款回落,央行開始頻繁使用逆回購、MLF、TMLF、PSL、再貸款等結構性貨幣政策工具投放基礎貨幣。這些工具計入“對其他存款性公司債權”。顧名思義,該科目表示央行將錢借給銀行後,形成對銀行的債權。

央行公佈的貨幣當局資產負債表顯示,4月末央行縮表5000億,這主要因為“對其他存款性公司債權”收縮。具體來看,4月各項結構性貨幣政策工具餘額都有下降,但TMLF、MLF降幅較大。

這主要因為二者縮量續作。如4月24日,央行前期操作的一年期TMLF到期,到期規模為2674億。當日,央行公告稱:人民銀行根據金融機構需求情況,對當日到期的2674億元TMLF進行了續作,續作金額為561億,中標利率為2.95%,相比此前利率下降20BP。這一操作後,TMLF收縮2113億。

中信證券首席固收分析師明明表示,TMLF操作利率優惠喪失並不意味着貨幣取向的扭轉,可能是貨幣政策工具的一次整合,TMLF逐步迴歸MLF的角色,再貸款再貼現成為主要的定向工具。

被市場認為會擴張的PSL也出現收縮。4月末PSL餘額為3.54萬億,相比上月小幅下降126億。

PSL全稱為抵押補充貸款,於2014年5月設立,支持國民經濟重點領域、薄弱環節和社會事業發展。自2015年10月起,央行將貸款對象擴大至全部三家政策性銀行,主要用於支持三家銀行發放棚改貸款、重大水利工程貸款、人民幣“走出去”項目貸款等。

“國開債收益率與PSL投放量呈現正相關性,意味着發債成本較低時,國開行對PSL依賴度下降。由於債券市場利率持續下降,政策性金融機構通過發行金融債券籌資成本降低,所以對PSL的需求下降。”華泰固收首席分析師張繼強表示。

央行持有政府債權可能上升 對政府債權即央行持有的政府發行的有價證券,指央行在二級市場上購買的普通國債和特別國債。

目前對政府債權主要包括央行持有的特別國債。特別國債大部分採取定向發行,央行利用外匯佔款在二級市場購入,不影響貨幣市場流動性。2007年,財政部分別於8月、12月發行6000億元、7500億元特別國債為中國投資有限公司注資,央行以外匯佔款購買,對政府債權規模迅速擴張至1.6萬億元左右,隨後基本保持不變。

數據顯示,4月末對政府債權餘額1.52萬億,相比上月保持不變。今年發行的抗疫特別國債,如果像2007年一樣央行借道大行購買,那麼該科目將會再度上升。

貨幣乘數創歷史新高外匯佔款和結構性貨幣政策工具都是提供基礎貨幣的主要方式,二者的收縮也帶來了基礎貨幣的下降。4月末,基礎貨幣餘額31.16萬億,相比上月下降6118億。目前基礎貨幣仍是負債端規模最大的一項,約佔負債規模的86%。

在貨幣調控中,基礎貨幣是央行能夠完全控制的部分,但央行仍不能完全控制最終貨幣供給。因為廣義貨幣M2等於基礎貨幣與貨幣乘數的乘積,而貨幣乘數不僅僅取決於央行,還受銀行、企業影響。

今年前四月央行多次降準,同時銀行將資金投向實體後實現信用擴張,其間貨幣乘數攀高至6以上,4月貨幣乘數擴張至6.72,創歷史新高。

央行人民銀行調查統計司有關負責人表示,今年以來,貨幣政策逆週期調節效果十分顯著。4月末,M2同比增長11.1%,分別比上月末和上年同期高1個和2.6個百分點,增速上升較多,貨幣派生能力較強,貨幣乘數處於6.72的高水平。