阿里騰訊戰略殊途同歸,真·計劃體制可窺雛形_風聞

祭风凌-海游方知咸苦味,江湖不过无字碑。2020-05-20 01:04

2020年註定是不平凡的一年。在國際上,一場席捲全球的新冠疫情加速了美國領導的全球化劇烈動盪。在國內,阿里系的app釘釘突然出圈、騰訊系在文娛領域的一系列送瓜操作,讓更多的人得以窺見長久以來,阿里在經濟領域的ToB端產品(面向企業用户)佈局與騰訊在文娛領域的ToC端產品(面向個人用户)佈局,所佈下的‘大棋局’,正開始落子疾走的盛況。

受啓發於B站ID為‘王爺的雜貨鋪’《誰在背水一戰?從合同到肖戰,全面梳理企鵝帝國種種動作背後的動機》(共4期視頻,此為第3期),ID為‘硬核的半佛仙人’《釘釘出征,寸草不生》的恰飯視頻(付費推介視頻)。我開啓了中國互聯網即將形成的新業態,對中國經濟社會影響的思考。

一、企業——業務監理——員工業績的量化與計劃

(一)公務信息化的ToB端產品與ToC端產品簡述

相比於ToC端產品易開發與易變現,ToB端產品具有的難開發、難推廣、高投入、高風險等特點,二十年來中國的信息化公務基本仍停步於,以互聯網為傳遞通道,電子郵件交互式的‘無紙化辦公’。

那麼信息化公務領域的ToB端產品與ToC端產品有什麼區別呢?

簡單來説ToC端產品面向個人用户,作為工具一般以個人用户的使用感受為導向進行改進和更新(如陪伴我們多年的微軟操作系統及其麾下的office軟件、金山的WPS辦公軟件、五花八門的OA等)。

而ToB端產品面向企業,做個不恰當的比喻,它是地主手中鞭笞長工的鞭子,長工不願捱打、地主也可能不願打人,但是若‘鞭笞’這個行為能夠提升生產效率,那麼鞭子就成為了有用且必須的工具。

隨着新冠疫情的突然爆發,遠程學習和遠程工作的客觀剛需導致了線上公務交互軟件需求暴增,釘釘乘機殺出,同時還以一部《釘釘本釘 在線求饒》的神曲成功出圈打入在校青少年學生羣體。

(二)釘釘瘋狂燒錢背後的‘大棋局’

目前釘釘在中國的用户中,註冊企業已達1500萬個,覆蓋用户3億人。釘釘的主要功能目前是全免費的,本人所在單位在本月初使用釘釘的免費直播功能開展了一次4000多人的遠程培訓。由於釘釘沒有獨立財務報表,我們難以得知其運營成本,但我們可以通過B站的公開財報進行對比:2020年第一季度B站月活用户達1.72億,2019年B站營收成本為55.88億、運營總支出為26.85億、淨利潤約為-13億。通過對比,我擅自推導得出釘釘2020年以前年運營成本至少是以億為單位的,2020年開始的運營成本應該達10億的數量級。

釘釘這麼燒錢又幾乎沒進賬,值得嗎?答案是肯定的。

回顧10多年前中國電商起步階段的故事,阿里的淘寶網(ToC端產品)正是固執地堅持‘不向商家提成’的戰略,瘋狂燒錢迅速搶佔了羣雄並起的中國電商平台的市場份額,在與京東等瓜分完零售電商的流量後,在拓展服務的同時開始收費,扭虧為盈後成為了龐然巨物。

此處引用《釘釘出征,寸草不生》中的話:“在這樣的戰略下,釘釘或許真的能夠成為下一個時代的新基礎設施,成為新基建的重要組成部分……”(老基建是水、電、煤、網、路;新基建涵蓋5G、基站、特高壓、軌道交通、新能源、大數據中心、人工智能、工業互聯網等)。在以新基建為經濟重要增長領域的ToB端消費市場,其規模遠大於ToC端消費市場的規模,而一旦釘釘成功搶佔ToB端消費市場份額,極有可能複製和放大10多年前淘寶崛起的奇蹟。

(三)展望釘釘將對社會經濟帶來的影響

當一個企業能夠對自己的員工的所有行為進行量化分析時,員工的能力、貢獻和失誤都將會被客觀、精確地記錄下來存入大數據服務器,再輔以雲計算(阿里的傳統核心技術),將可以做到精細化安排員工的崗位、成長需求、工作量和工作任務指標。過去很多因‘個人’的原因影響企業效能的抽象和不確定因素將會得到詳實的定量、進而定性。

而一旦當佔據中國社會經濟領域ToB端產品市場份額支配地位的釘釘,能夠將覆蓋面延伸至新基建及以外的領域,覆蓋各行業、產業供給的全鏈條時,準確的數據分析+龐大而全面的產銷數學分析模型,將能夠同時完成對這些行業、產業所有產銷環節的定量分析與定性分析。

大家可以細品一下,一旦信息化能夠對社會經濟達到如此掌控程度時,市場經濟中的各要素配置與經營行為將通過數學算法極快地、準確地得出(甚至直接提供決策結果),市場的自由調節作用是否就已變得沒有意義?而當市場自由調節的功能被大數據雲計算接管後,社會經濟的體制是否就已經具備了發展成為‘真·計劃經濟’的基礎?(一個實例是,早在2016年以前,亞馬遜在中國北京就已經能夠實現,通過大數據分析出北京市海淀區用户月購買加拿大龍蝦的數量,然後通過數據模型提前備貨,海淀區的電商用户通過亞馬遜購下單加拿大龍蝦後,可以在11小時內在家收貨)

二、文娛——全鏈壟斷——中國文娛的工業化與可控化

(一)精於資本且忠於資本的騰訊

作為一個老二次元,在這裏我不想過多談論騰訊被譽為‘南山必勝客’的法務輝煌,及在遊戲界的資本煉獄中一路披(piao)荊(lai)斬(qie)棘(qu)走向巔峯的戲劇人生。儘管這樣,也許接下來我的敍述仍然會對鵝廠帶入自己的主觀情緒甚至偏見,煩請大家辯證地看,也可錘我。

客觀來説,騰訊在文娛領域與阿里在電商領域有一個厲害的共同優點,就是看準並抓住了互聯網經濟中流量(市場份額)為王的核心要素。當他們各自在自己的領域內平息烽火後,分別通過春晚、雙11等的契機多次向對方吹響過進攻的號角,結果發現非自己的‘兵將不力’,實乃‘勢已難撼’。

不同於阿里的發展路線,騰訊的業務擴張與內業精進過分依賴於自己壟斷的社交用户羣體,幾十年來為了確保這一‘壟斷’地位不動搖,騰訊甚至不惜吃相難看地主動出擊,將威脅扼殺或收購於搖籃之中:從遙遠的3Q大戰到幾年前沃爾瑪下架支付寶、從封殺字節跳動到封殺抖音、從封殺今日頭條到封殺子彈短信。

其實若細品不難發現,不那麼‘光彩’地幹掉威脅的騰訊,是忠實地貫徹了資本‘懼怕風險、消滅風險’的理念。而在消滅威脅的過程中總有那麼些‘刺頭’拔不掉,那麼騰訊就會轉變策略,即幹不掉我就買了(充分利用資本優勢收購或入股)。

(二)騰訊無視爭議背後的‘大棋局’

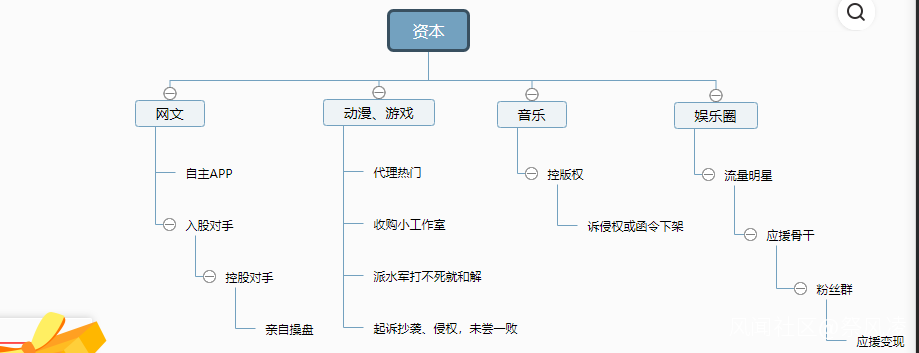

2020年是騰訊加速落實戰略願景的一年,從肖戰到閲文,頂着海量罵名的騰訊完成了以資本為核心、壟斷為依託,征服中國線上文娛領域的重要戰術演練。

如上圖所示,騰訊歷經多年在文娛領域的各個門類都有涉足。原本這是一個企業多元化的正常擴張,直至閲文事件與‘五五斷更節’的風波來臨將騰訊推向了輿論的風口浪尖。而一篇《騰訊的背水一戰》更是撩開了騰訊苦心佈局多年‘大棋局’的面紗。

盧詩翰在《騰訊的背水一戰》中很多分析都在點子上,但是在結論環節卻過於小看了騰訊的實力。關於騰訊的宏大布局,我推薦大家去看B站ID為‘王爺的雜貨鋪’的視頻,該視頻共有4期,第3期詳細地闡述了騰訊佈局的目的,傳送門:https://www.bilibili.com/video/BV1Lg4y1B7Ay?t=672

簡單來説,騰訊通過旗下的資本在文娛領域佈局是多管齊下的:

1.歷經多年推出不斷推出流量明星,在變現盈利的同時不斷完善造星流程。

2.歷經多年用資本的利劍不斷掌控動漫、遊戲、音樂等的版權及作品優先權。

3.歷經多年持續‘買買買’,逐步成為文娛領域各分支主要流量平台(網站)的‘合夥人’。

4.最終整合:掌控文字內容生產(網文)——充足的文案IP池在動漫、遊戲和影視行業進行二次創作——造出的明星與二次創作互相加持創造頂級名利——頂級名利給800萬網文寫手樹立激勵目標。一旦完成最終整合,騰訊將幾乎壟斷整個文娛從內容生產的起點到最終變現的全鏈條。

5.佈局新社交ToC端產品:在可能到來的視頻社交領域(QQ、微信、釘釘等主要是圖文社交),近乎壟斷的文娛產業鏈所產生的用户粘性,將讓騰訊的社交軟件從圖文時代過渡到視頻(甚至全景3D)時代近乎無縫對接,並繼續保持社交ToC端的用户羣壟斷態勢。

(三)展望騰訊對經濟社會帶來的影響

當文娛從創作到加工、再到變現的全產業鏈都能以一套或多套流程批量生產時,文創實際上就‘工業化’了,而‘工業化’文創對文化產品基本可以達到內容可控、創意可控、產出效率可控和收益可控。(一個實例是騰訊資本打造的3D動畫《斗羅大陸》,目前國內外達到此動畫製作水平的動畫所需生產週期是《斗羅大陸》的4-10倍)

同樣回到大數據雲計算,閲文800萬寫手提供的文創將會以驚人的速度完善文創大數據的‘套路庫’和‘創意庫’,同時騰訊通過不斷推出的影視、動漫和遊戲的變現反饋將不斷修正大數據服務器內各個‘庫’的數學算法。

一旦騰訊基於大眾用户口味的文創大數據與算法完善到極致,那麼文創領域的市場需求的變量將降到最低,壟斷文娛的騰訊將開啓文娛領域的‘真·計劃體制’,即騰訊無須再去迎合市場需求,因為它所‘生產’出的文創產品,大眾羣體基本必然會滿意,以‘需求為導向’的市場經濟模式將可能變成‘生產’引導需求與消費。

三、小結

人性在人類短暫的幾千年文明史中變化極小。有時我會思考,大同世界的共產主義時代人們人性會是什麼樣的?生產力與生產關係的變遷與發展究竟會不會把人性導向更好,或者説一定導向更好。

同時我也在思考,科技的發展、阿里騰訊宏大戰略的落地究竟會不會真的‘殊途同歸’地成為中國由社會主義初級階段進入下一階段的契機。

然而我唯一隻能確定的是,現階段人性的‘惡’會引導資本的‘惡’讓人類社會呈現出一種紛擾繁雜的姿態。

科技或許真能讓‘真·計劃體制’成為可以實現的追求,同時科技與生產力的飛速發展或許也能放大人性的‘暗’,讓人類娛樂至死地走向凋零和滅絕。

未來尚未確定,行者可行因果。