疫情期間淨利同比增長近三成,科斯伍德亮眼業績背後是什麼?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-05-21 10:44

跨期調節致龍門教育壓線達標?“兩步走”收購節約超6億商譽?科斯伍德這些操作不僅頻遭議論,甚至還引來了深交所問詢函。

撰 文丨胡 瑩

近年來,線下K12機構的日子似乎都不太好過。2018-2020年,關於線下K12機構監管新規不斷,加之2020開年發生的疫情影響,線下機構全面停課,不少線下K12機構哀嘆營收大減。

A股三大線下K12教培明星股如今似乎也都陷入了增長瓶頸。揹着還躺在賬上的15億多債務,紫光學大走得緩慢而艱難。2019年實現淨利潤1386.5萬元,同比增長7.06%;扣非淨虧損46.73萬元,同比下降92.17%。而到了2020年Q1,紫光學大淨虧損1603.43萬元,同比下降735.07%;扣非後淨虧損3269.96萬元,同比擴大3739.85%。

至於勤上股份,已經成了“監管新寵”。3月11日至5月1日,不足兩個月,已經收到多達五次深交所下發的關注函。2019年年報遲遲不見蹤影,2020年Q1業績還遭到公司董事質疑。

對比上述兩家,餘下的科斯伍德最近也收到了年報問詢函,但原因是利潤大漲,與此同時營收卻持續下降;龍門教育三年業績承諾均壓線完成,卻被質疑跨期調節利潤。

線下K12真的是出路難尋、前景難覓嗎?科斯伍德這“恰到好處”、穩中有增的業績為何頻遭質疑?科斯伍德對此又作何解釋呢?

淨利潤大漲營收下滑,科斯伍德收年報問詢函

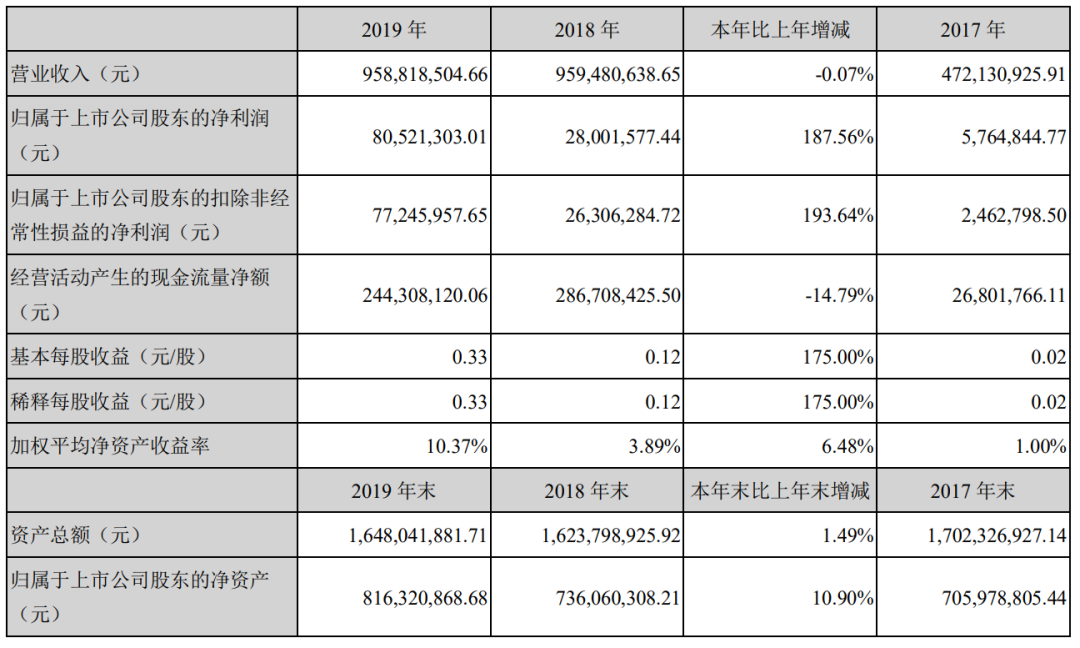

4月28日凌晨,科斯伍德2019年年報新鮮出爐。在線下K12機構紛紛報虧,或乾脆延期發佈年報的勢頭下,科斯伍德傳出喜訊:2019年實現淨利潤8052.13萬元,較比2018年的2800.16萬元,激增187.56%;扣非淨利潤實現7724.60萬元,較2018年的2630.63萬元,更是大增193.64%。

回顧2017年,科斯伍德剛剛宣佈收購龍門教育,當年科斯伍德報告年度淨利潤576.48萬元。三年來,科斯伍德淨利潤的複合增長率達到驚人的273.73%;而扣非淨利潤方面,2017年,科斯伍德僅實現246.28萬元,近三年實現複合增長率更是高達460.05%。

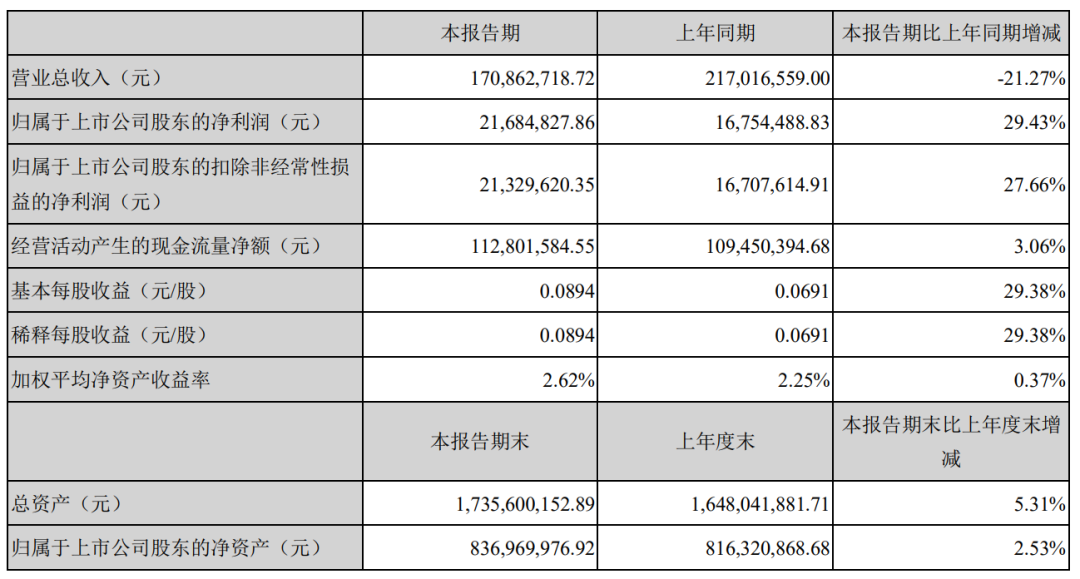

2020年第一季度的疫情,也沒能阻止科斯伍德飛速增長的利潤。同日發佈的2020年第一季度財報顯示,報告期內,科斯伍德實現淨利潤2168.48萬元,較比2019年同期的1675.45萬元,增長了近三成;實現扣非淨利潤2132.96萬元,較比2019年同期的1670.76萬元,增長了27.66%。

然而就在淨利潤持續高漲的情況下,科斯伍德的營收情況卻受到關注。2019年全年,科斯伍德實現營收9.588億元,較比2018年全年實現的9.595億元,減少了0.07%。而2020年第一季度,科斯伍德報告營收1.71億元,較比2019年同期的2.17億元下降了21.27%,而回顧2018年第一季度,科斯伍德曾實現營收2.36億元——連續三年的第一季度,營收呈持續下降態勢。

淨利潤大漲營收卻下滑,這一情況也吸引了深交所的注意。5月11日,科斯伍德收到深交所年報問詢函。深交所在問詢函中明確要求科斯伍德説明在營收與上年基本持平的情況下,淨利潤大幅提升的原因及合理性。

同時,報告期內,科斯伍德教育培訓業務毛利率為52.29%,同比上升6.11個百分點。深交所要求其説明教育培訓業務毛利率水平的合理性及可持續性、報告期內大幅增長的原因及合理性。

另外,此前併購龍門教育使得科斯伍德形成5.96億元商譽,使得科斯伍德總商譽賬面價值達5.98億元,佔期末淨資產的73.30%,與此同時龍門教育連續三年業績承諾精準達標。深交所要求科斯伍德説明龍門教育關鍵經營數據,並結合2020年一季度經營業績情況及趨勢,説明龍門教育是否存在商譽減值跡象,本年度未計提商譽減值的合理性。

實際上,這已經不是科斯伍德因為龍門教育第一次引來監管關注。早在2018年報中,作為龍門教育的關鍵業務,K12課外培訓淨虧損1834萬元;且與之前預測的2.76億元營收相比,2018年該項業務僅實現營收1.56億元,理想與現實差距明顯。

因此,在2019年6月科斯伍德發佈擬收購龍門教育剩餘股權的重組草案後,深交所於當年7月5日發出問詢函,對此次收購的目的及龍門教育未來的盈利能力表示懷疑。

當時科斯伍德給出的解釋是,由於2018年8月6日監管部門發佈新規,課外培訓結束時間不得晚於20:30。這使得培訓機構的日均培訓時間減少了1-2課時,課時收費也受到影響。

時過境遷,如今科斯伍德的利潤逐年飛漲。針對這次深交所的質疑,科斯伍德又將會作何回應呢?

業績壓線達標或因跨期調節?為防商譽減值提前規劃?

此次問詢函中最引人注意的是,深交所指出龍門教育2017-2019年業績承諾均精準達標的情況,並對其提出是否存在跨期利潤調節相關情形的質疑。5月18日,科斯伍德發佈對深交所此次問詢函的回覆。

根據科斯伍德前期發佈的,關於龍門教育2017-2019年業績承諾完成情況的公告——2017年,龍門教育業績承諾完成率為105.02%;2018年為101.24%;2019年則是101.55%。

對此,科斯伍德方面堅稱,龍門教育營業收入確認依據和時點,符合企業會計準則的規定,各業務收入確認未發生跨期。

另外,針對此次問詢函中深交所明確指出的,關於“龍門教育本年度未計提商譽減值的合理性”的問題。科斯伍德表示,由於2020年新冠肺炎疫情的影響,疫情期間龍門教育整體收入較正常情況減少,但成本中主要的教師基本工資、房屋租金仍需正常支付。故反映為本次商譽減值測試中,2020年主營業務收入增長率、淨利潤率較2018年商譽減值測試有一定的差異,因而未計提商譽減值。

但也有相關分析指出,為了防止龍門教育計提商譽減值引發議論紛爭,科斯伍德似乎“早有預謀”。據公開信息顯示,科斯伍德於2017年以7.49億元收購了龍門教育49.22%的股權,相較於該部分股權對應的1.25億元淨資產,溢價6.24億元,即形成6.24億元商譽。

2019年7月, 科斯伍德宣佈對龍門教育餘下50.17%股權進行收購。雖然相應比例股權對應的淨資產僅為1.64億元,相較於8.13億元的交易價格,存在6.49億元的差額。但由於本次交易已經構成同一控制下的合併,上述6.49億元溢價不會形成商譽。

換言之,在分步收購和表決權委託的交易設置下,龍門教育99.39%股權轉讓所形成的商譽,在無形中被“節約”了6.49億元,而這已經佔到了科斯伍德2018年16.24億元總資產的39.96%。對此,有分析師表示,科斯伍德對龍門教育的“兩步走”收購,規避了第二次收購產生的商譽。將其原本將近13億元的商譽降為6.2億元,降低了一次性收購所帶來商譽過高、未來存在大幅減值的情況,間接為未來“粉刷”了業績。

除此之外,在回覆公告中,科斯伍德對於其在營業收入與上年基本持平的情況下,淨利潤大幅提升的情況進行説明。科斯伍德表示,其自2018年1月轉型至教育行業,且原油墨業務常年虧損。自2018年10月起,科斯伍德剝離了原有油墨業務子公司BRANCHER KINGSWOOD並全額計提了相關資產的減值損失。從而形成了2019年油墨業務營業收入同比下降,但歸母淨利潤同比增加的情況。

同時科斯伍德也表示,教育培訓業務毛利率大幅增長,是因為全封閉中、高考補習培訓的報名人次同比上升16.42%;平均單價同比增加了9.55%,但班級數量僅增加了1.68%,即班級容量相對擴容。由此全封閉中、高考補習培訓的報名收費增加且經營效率上升,致其營業收入和毛利率均相應上升。K12課外培訓的課時單價較2018年同比增加9.79%,課耗數量同比上升4.80%,K12課外培訓的營業收入和毛利率均同比上升。