ICinsights:中國芯片任重而道遠_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-05-22 21:55

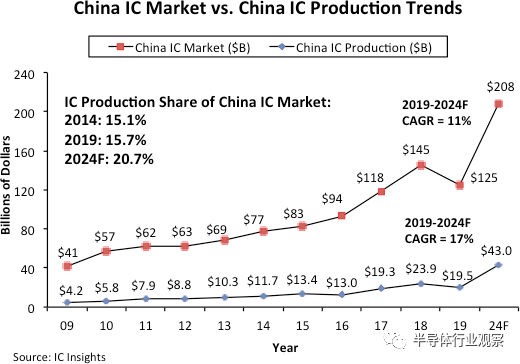

據ICinsights報告披露,如圖1所示,在2019年,中國的IC產量佔其1,250億美元IC市場的15.7%,僅略高於2014年的的15.1%。,IC Insights預測,這一份額將到2024年將增長5.0個百分點,達到20.7%(平均每年一個百分點)。

去年在中國製造的價值195億美元的IC中,總部位於中國的公司僅生產了76億美元(38.7%),僅佔中國1,246億美元IC市場的6.1%。台積電,SK海力士,三星,英特爾和其他在中國設有IC晶圓廠的外國公司生產了其餘的產品。

IC Insights估計,在中國公司生產的76億美元IC中,約18億美元來自IDM,58億美元來自SMIC等代工廠。

如果如IC Insights預測的那樣,到2024年,中國製造的IC總額增加到430億美元,那麼中國的IC產量仍僅佔預測的2024年全球IC市場總額5,075億美元的8.5%。即使在一些中國代工生產商的IC銷售額大幅增加之後,到2024年,中國的IC產量仍可能僅佔全球IC市場的約10%。

據ICinsights預計,中國的IC生產在2019-2024年期間將實現17%的強勁複合年增長率。但是,考慮到去年中國的IC產量僅為195億美元,這種增長是從相對較小的基數開始的。在2019年,SK Hynix,三星,英特爾和台積電是在中國具有重要IC生產能力的主要外國IC製造商。

即使中國初創公司YMTC和CXMT正在建立新的IC生產,但IC Insights仍認為,外國公司將成為未來中國IC產能的重要貢獻者。 因此,IC Insights預測,到2024年,中國至少有50%的IC產量將來自外國公司,例如SK Hynix,三星,英特爾,台積電,聯電和力晶等在中國設有工廠的企業。

隨着中美之間的關税和貿易緊張局勢,中國各地的政府官員和公司代表加倍決心加快IC建設,積極地發展中國的國內IC業務,以減少對目前供應的關鍵IC組件的依賴於總部位於美國和其他國家/地區的企業的現狀。

特別是在存儲IC市場,中國正在大力發展

ICinsights表示,中國第一家本地DRAM供應商長鑫存儲技術有限公司(CXMT)在19年第四季度才開始限量生產其第一批DRAM產品。該公司擁有數千名員工,每年的資本支出預算約為數十億美元。相比之下,美光(Micron)和SK海力士(SK Hynix)分別擁有30,000多名員工,三星的內存部門估計有40,000多名。此外,在2019年,三星,SK海力士和美光的資本支出總額為近四百億億美元,這就是投入差距,

儘管中國繼續在其內存製造基礎設施上進行大量投資,並從一開始就重視了產品的合規化設計,避免專利糾紛,但IC Insights仍然對國內的存儲產業能否在未來十年內發展一個具有競爭優勢的本土產業保留態度的。

ICinsights強調,關於中國在IC需求的自給自足討論,許多觀察者忽略了一個主要問題,那就是他們缺乏本土的非內存 IC技術。他們表示,中國沒有主要的模擬,混合信號,服務器MPU,MCU或專用邏輯IC製造商。而這些IC產品細分市場佔了去年中國IC市場的一半以上,這些市場由擁有數十年經驗和數千名員工的根深蒂固的外國IC生產商所主導。

儘管每個人都專注於中國在內存市場的發展,但要在非內存IC領域自力更生,對中國來説是一個更加困難的問題。IC Insights認為,中國公司要在非內存IC產品領域中獲得競爭力需要數十年的時間。

目前,中國在未來的集成電路產業能力方面勇敢面對。但是,鑑於當今中國公司IC生產和技術的起步極小且尚未開發,並且購買先進的半導體制造設備的難度越來越大,IC Insights認為,中國要實現芯片(內存和非內存)自給自足的目標在未來五年甚至未來十年內基本不可能取得重大進展。