小米危險了_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-05-23 15:54

文丨黃芳華

出品丨牛刀財經(niudaocaijing)

小米正在面臨着一場系統性的危機。

儘管在海外市場和互聯網業務上嚐到了甜頭,但小米從來都不把自己當做一家硬件公司,它在手機業務上的頹勢,正在傳導到小米的各個環節。

這在智能手機市場競爭更加激烈的今天來看,就已危矣。對應的是,資本市場不看好,屢屢做空。自從小米在港交所上市後,股價一直沒有回到上市之初的發行價17港元每股,如今的小米股價為12港元每股。

海外市場的優勢是「紙老虎」

2020年第一季度財報顯示,小米海外收入達到248億元,同比增長47.8%,佔總收入的比例達到50%,這也是小米歷史上首次海外收入佔比達到一半。

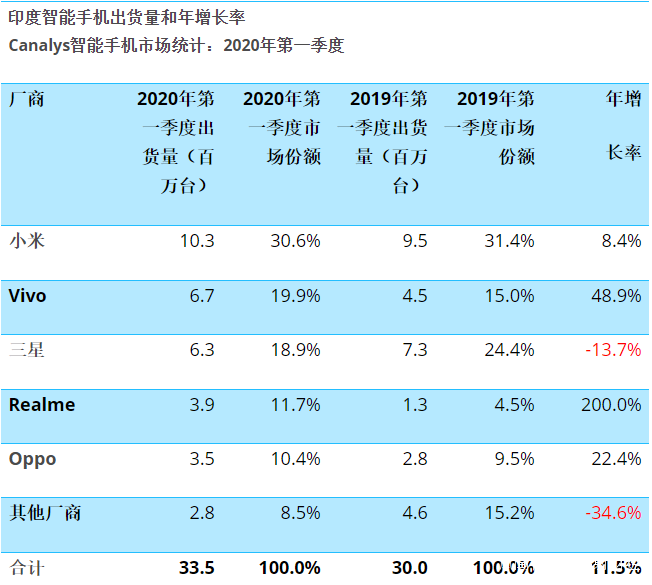

小米海外市場的表現出色。2020年第一季度,小米手機總出貨量為2920萬台,其中Canalys數據顯示印度就達到1030萬台,而小米在國內的數據為780萬。

相比之下,小米的國內市場份額卻在不斷地下滑,Canalys數據顯示,2019年小米在國內市場的出貨量為3880萬台,同比出現了21%的下滑,市場份額也從2018年的12.4%下滑到了10.5%。

小米2014年開始發力海外業務,如今成了小米手機業務的主戰場。

海外市場做的好不是問題,問題是國內市場衰退,增長開始依賴海外。

目前,小米海外市場優勢比較明顯的是印度、非洲,以及西歐的部分國家和地區。整體來説,這些市場的特點是互聯網不夠發達,小米在這些市場有進入早的先發優勢,另外複製了國內市場的營銷和品牌策略。

但問題也出在這裏。

如果説小米在大本營國內市場的份額的頹勢,要通過進入新興市場來拉動增長,就是治標不治本。小米若不能儘快建立核心競爭力讓國內市場回到正常增長軌道,海外市場可能重蹈國內的覆轍。

隨着新興市場的市場逐漸成熟,其他品牌在海外投入的加大,將可能重演國內市場格局的這種變化。可以預料到的是,如果小米一直以拓展海外用户為方向,不彌補自己的核心競爭力,那各個市場將會被一一攻破。

實際上,OV華為等在印度等市場的投入開始明顯加大,市場份額也在發生着變化,小米的海外競爭壓力在變大。

2020年第一季度,印度市場智能手機整體出貨量達到3350萬台,較去年同比增長11.5%,而小米第一季度印度市場的年出貨增長率僅8.4%。

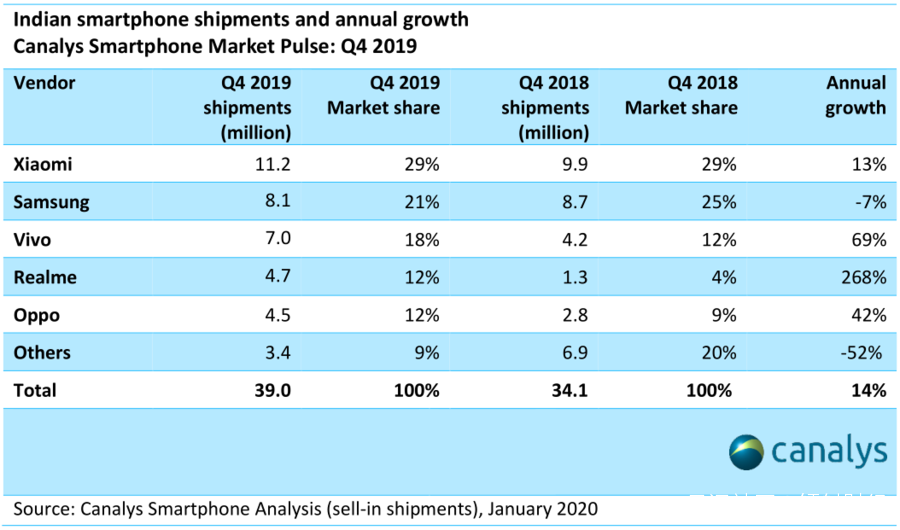

第一季度可能是受到供應鏈的影響,那我們往前看。2019年第四季度,小米同比增長13%,低於印度市場整體14%的速度。

與此同時,VIVO、OPPO、Realme的增速分別為69%、42%、268%,三者的市場份額從25%增長到42%。

小米正在失去印度市場領先優勢。

另外,小米在印度市場開始重新啓動高端機品牌POCO,也印證着,即使是在新興市場,單純的性價比的打法已經不能適應,高端機困境開始在印度重演,小米需要突破。

智能手機拼的到底是什麼,這個應該是雷軍要猛補課的地方。

模式優勢雖然是近幾年來小米的長處,但從互聯網營銷,線下店,小米模式已經是對手們學習的對象。目前來看,華為也可以快速“迭代”出榮耀,迭代出智慧生活館,掉隊活不下去的是小廠商。

雷軍需要認識到,海外市場的領先優勢是「紙老虎」,模式領先不是智能手機的決勝性因素,要在別的地方補課。

互聯網業務透支

“小米是一家互聯網公司”這個話題很受爭議,在其上市之後更是被看做是雷軍想要拉高市盈率的説辭,畢竟小米的主要收入來源依然是硬件。

谷歌前CEO埃裏克説過,他很早之前就從比爾蓋茨得到過一條寶貴的建議,那就是要把80%的精力花在80%的收入上。

對於小米來説,硬件的收入,接近90%。同時,硬件尤其是手機,還是小米IoT和互聯網所有故事的根基,更值得花心思打磨。

而雷軍的小米模式則是通過低毛利的硬件業務獲取用户使用量,以此為基礎與用户“交個朋友”並推薦高毛利的互聯網業務。

這種模式被很多人稱為「新三級火箭」:通過硬件的低毛利,來獲取用户,構建護城河;再通過互聯網業務進行變現。

這是典型的「送水人」模式,金子賺五毛,水賣一塊。聽上去好像沒問題,這其中的關鍵在於,用户的體量有多大,可開展互聯網業務的空間有多大,互聯網的變現方式是有哪些?

目前,小米系產品除了手機、電視等,其他產品互聯網屬性不大,短時間內難以看到明顯的營收貢獻。所以,基數還是來自於手機和電視等屏幕產品。

時下,小米廣告已經嚴重透支開發。如果你的主力機是小米的話,就可以切實地感受到,小米在應用市場、預裝軟件、系統工具、小愛同學,甚至是系統push裏,鋪滿了廣告。小米的互聯網業務想要再有一個大比例的提升,困難度很大。

一方面,這種量級的廣告,對用户體驗過度的傷害。即使對用户有着硬件級的把控力,但是很多小米的鐵粉也開始逃離。小米電視此前的開機廣告爭議就是一個例子,還有人把小米手機比喻成廣告機。

另一方面,小米希望通過自主開發的應用來增加互聯網市場的話語權,可惜的是也沒有突圍出來。據全天候此前的報道,小米內部員工甚至都認為“沒有做互聯網的基因”。

一家好不容易取得輿論對其互聯網定位認可的硬件公司,內部員工自己都認為沒有互聯網基因,這簡直就是個冷笑話。

其結果是,小米的很多自主開發的資訊、工具等應用,即使是藉助小米龐大的MIUI用户,也沒有哪個成功的產品跑出來,更不用提給小米互聯網增加廣告庫存了。

2020年第一季度,小米的互聯網業務營收達到59億元,同比增長38.6%,佔總收入比例達到11.9%。其中廣告業務營收27億元,同比增長16.6%,環比增長為-10%。

值得注意的是,MIUI月活用户3.3億,但是大陸地區僅1.1億。

鐵粉也在拋棄小米

高端機是小米的傷疤。在餘承東堅持不懈的diss下,小米終於下決心要做高端機。

2019年1月,紅米品牌獨立,專攻性價比,小米品牌則承擔起高端機的重擔。

如果我們回頭看小米的這場高端機策略,發現幾乎是大換血式的。一般來説,走高端機路線會重啓一個新品牌,原先的品牌能夠保障市場的穩定性。

但是小米的操作是,紅米承擔起小米的用户羣體,而小米去吸收高端用户羣體。結果就是,紅米能不能承擔下來所有的小米用户是個問號,而小米在用户心目中原先的固有形象,導致高端用户開始流失。

巨量引擎2019年的手機行業白皮書數據顯示,小米是華米OV裏淨流出品牌最多的;而淨流入品牌,則多是樂視、錘子、金立等遺留用户。

同時,小米用户的來源比較單一,用户來源中原品牌持機用户佔比過高,而換機依然選擇小米的只有1/3,存量用户對於價格敏感度較高,換機以紅米及高性價比機型為主。

性價比在被對手追平,MIUI也有逐漸被玩爛的節奏。

現在來看,很難説清小米的核心競爭力是什麼?小米的智能手機不是做的不好,而是不夠好;對用户來説,如果不夠出色,那和others又有什麼區別?