“避戰”的歡聚集團,瞄準了下個戰場_風聞

深几度-深几度官方账号-2020-05-23 08:27

撰稿|吳俊宇

社交和社區戰場依舊沒有止息。

無論是字節跳動、快手、歡聚集團乃至B站,以及傳統老牌社交媒體微博,都在嘗試新的社交或社區路徑。

當下各個互聯網產品都在走向平台化、系統化,無論是信息流、短視頻還是直播還是社區乃至社交,都已經僅僅只是“產品組件”。

你會發現,不管是字節跳動、快手、歡聚集團、B站還是微博,這幾家企業的業務重合度越高越高,畢竟都在文娛、內容的大賽道。

這幾家過去幾年不斷把圖文、信息流、短視頻、直播、社區以及社交這些“產品組件”納入自家產品體系,使得產品複雜性和多樣性已經空前。

然而,各家“產品組件”的組合、堆疊、排列不同,最後產品邏輯、商業邏輯及運營邏輯都截然不同。

一

距離感

我們不妨梳理下過去幾年來字節跳動、快手、微博、歡聚集團是如何利用社交這個產品功能的。

對字節跳動來説,它的社交在2019年之前都是“公關型”產品。

無論是飛聊還是多閃,這些產品其意義並不是真正做社交,而是利用社交直接對標騰訊的微信。一方面拉高內部聲勢,另一方面在資本市場形成想象空間。

2020年之後,字節跳動在社交領域的方向分兩塊:

在企業級市場,已經基本由飛書所擔任,然而它已經面向ToB,成為字節跳動對外開放的企業協同辦公產品。

在消費級市場,則是利用抖音上線視頻通話功能,提升社交能力。

快手其實也有社交的企圖。

快手原本社區氛圍就維繫較好。主播和粉絲之間有着非常緊密的互動關係。今年4月,快手還推出了一款名為“一甜面聊”的熟人視頻社交APP,以此試水市場。

歡聚集團也有社交和社區的想法,只不過它的動作沒有那麼引人注目。

畢竟YY直播作為第一代直播平台,已經有了近十年內容和用户關係的沉澱,而今年在社交方面的動作則集中在海外產品上,國內市場對此感受並不明顯。

微博作為老牌社交產品,同樣在維繫自家社交護城河。去年上線綠洲,很大意義就是進一步挖掘社交空間,為未來下階段的貨幣化做好準備。

其實你看這些企業都在做社交或者做社區,但各家意圖完全不同。很多企業做社交、社區,它的目的和意義非常複雜,它存在幾個維度的考量:

公關型產品,和實際業務關係不大;純粹是防禦性產品或是玩票型產品,當然,可能也有切入社區市場的考量;傳統業務接近天花板,需要新業務提升廣告庫存,以此轉化廣告收入;利用社區或社交維持平台粘性,提高用户活躍度;

這四個維度,和剛才提到的幾家公司有一定的對應關係。

字節跳動在社交領域的一系列動作,在前文已經有過論述,從實際效果來看更接近“公關型產品”,雖然沒有給社交市場帶來太大改變,卻賺足了“眼球”。

快手則更像是在嘗試。畢竟“老鐵文化”已經讓它有了比競品更強的社交屬性。

混沌大學研習社沈拓曾表示,在內容評論率上,快手是抖音的3倍,內容互動率快手是抖音的2.5倍。另一方面,和騰訊的特殊關係,決定快手不大可能在強關係領域有太激進的做法。

微博則是希望在既有社交關係沉澱的基礎上,挖掘更高效的社交形態,也提高流量變現效率。去年綠洲的推出是這一規劃的典型佈局。

比較有意思的是歡聚集團。

儘管明確宣稱要做全球領先的視頻社交媒體平台,在直播和短視頻領域與抖音、快手、微博也都有交叉,但外界卻很少將其視為這三家公司的競爭對手。

其實,無論YY直播在國內,還是Bigo live和Likee在海外,都已經不是簡單的直播或短視頻產品,而是具備了鮮明的社交屬性。

直播本身就具有比較強的社交屬性,這一點在YY直播上已經體現的很充分。只不過這種社交關係沒有像微博那樣帶來極強的傳播力,YY直播的變現方式也不依賴廣告,和其他幾個平台形成了區隔,因此外界的感知並不明顯。

在海外來看,Bigo live推出的類似於朋友圈的功能Bar,一季度已經有超過50%的用户用過,表明用户對直播之外的異步分享很感興趣,而這是典型的社交行為。

國內市場上社交屬性自成一派、海外的社交屬性在國內又沒有太多滲透,這讓歡聚集團和其他幾家公司形成了一定的距離感——雖然每一家的產品都和歡聚集團有一定競爭關係,但似乎又和其他企業完全不在一個賽道。

不和字節、快手等企業死磕,由是產品屬性決定的,也受市場客户的影響,也在很大程度也是企業家個人選擇的結果。

用李學凌在《財經》雜誌專訪中的話來説:

競爭的最高境界就是不戰而屈人之兵。所以避戰是第一優先考慮,實在躲不過去才狹路相逢。

這其實也給歡聚集團長期、持續、穩定運營產品線、業務線,在海外市場進行開拓佈局創造了一定的空間。不要小瞧這點空間。

它給歡聚集團創造了在海外市場進行更多社會觀察、產品實驗的機會。

二

平衡感

尤其是歡聚集團一季度的財報,展現了它的平衡感。

營收結構看,歡聚集團Q1直播收入為67.56億元,同比增長50.6%;其他收入為3.93億元,同比增長33%,主要來自BIGO廣告收入的增加。

營收增長看,得益於海外直播業務Bigo live收入的增長,一季度BIGO的收入達到近21億元,同比增長99.3%。隨着在美國、歐洲和日本等國家的拓展,一季度Bigo live有近34%的收入來自發達國家市場。

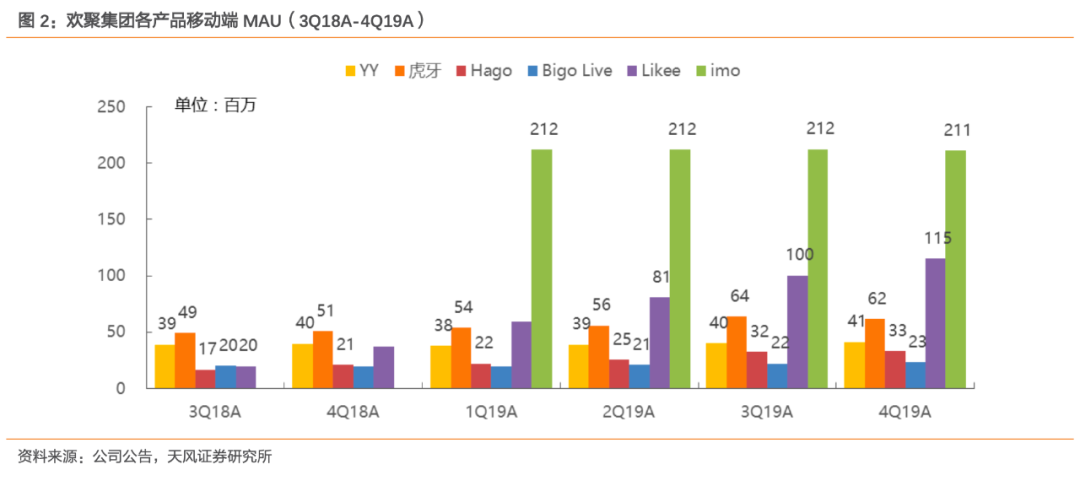

用户方面,截至2020年第一季度,歡聚集團全球移動端月活躍用户5.201億,海外用户佔比為77%。Bigo live全球移動端月活躍用户2670萬,同比增長37.8%。YY直播月活躍用户達4510萬,同比增長21.7%。休閒遊戲社交媒體平台Hago移動端月活躍用户達3100萬,同比增長36.3%。Likee短視頻的移動端月活躍用户達到1.316億,同比增長高達121.9%。

這些數據我們可以三個層次去解讀。

從宏觀的戰略規劃以及海內外市場節奏這個層次去看,歡聚集團在商業化、海外擴張以及現金儲備、運營能力、投資方法這些維度上都保持着着審慎的平衡感,它比較務實。

李學凌在和《財經》雜誌對談時提到過這樣一個觀點:

公司項目一定要做成接力賽,有一個主力在跑的時候,其他的要跟上,然後在不同的時機內可能會有不同領跑的項目,只有不斷出現領跑的項目,公司才能持續滾滾向前。

事實上,歡聚集團無論是業務線還是海外擴張的步伐,都是量力而行,根據自身實際情況往前推進,不會出現過分激進的選擇。

你能看到,在這次財報電話會議中,Bigo live、Likee短視頻作為接下來的接力棒,都已經嶄露頭角。

從中觀的產品線規劃以及產品貨幣化速度這個層次去看,傳統優勢產品YY繼續發揮着現金牛的作用,當下重點戰略產品Bigo live、Likee短視頻以及Hago則是各自發揮着開拓戰場、尋找未來增長點的作用。

從Bigo live業務營收加速成長的情況看,它正處於業務爆發期前的轉折點。Bigo live也因此被分析師認為,今年下半年在海外市場可能會成為另一個YY。

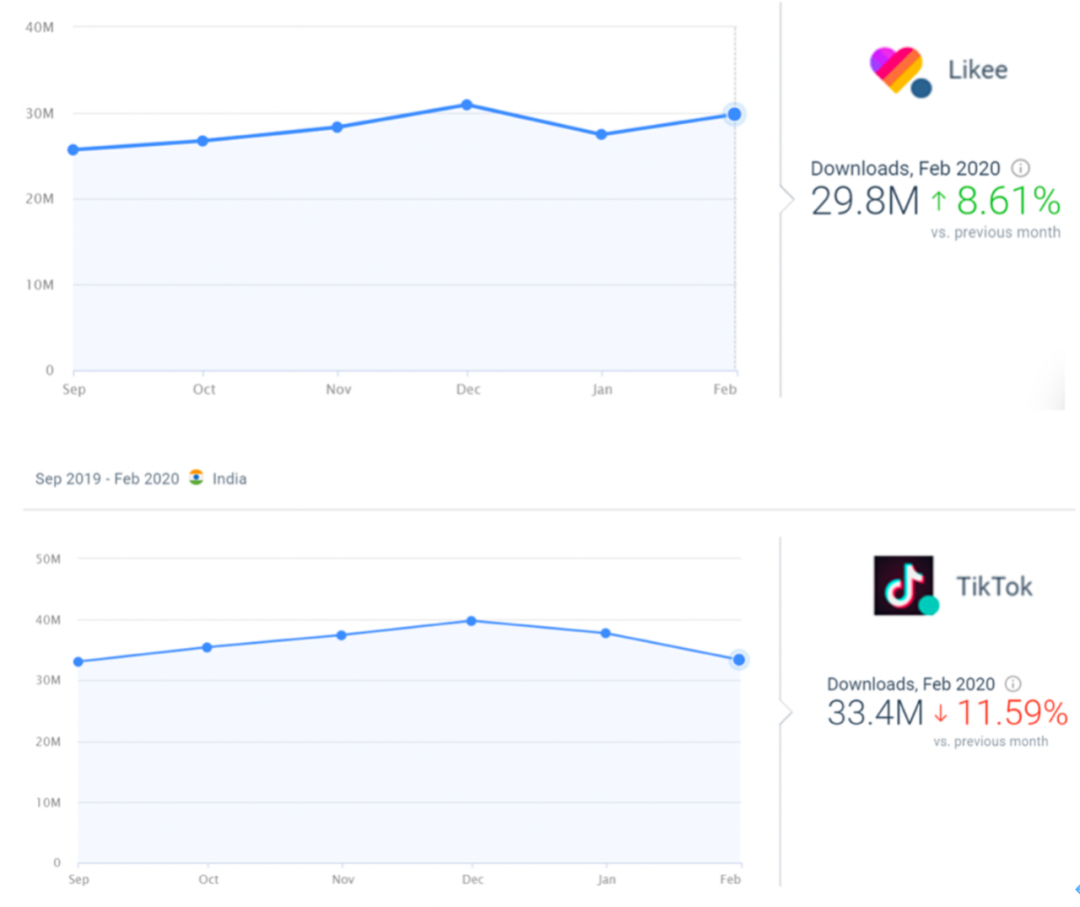

在Google Play印度市場,Likee短視頻甚至下載量已經接近TikToK。按照歡聚集團管理層的預期,未來將把Likee短視頻用户努力轉化為直播用户,並增加廣告的投放。預計Likee的收入規模也將達到Bigo live類似的水平。

從微觀的產品方向設計以及產品方向引導這個層次去看,歡聚集團系產品原本就具備很強的社區屬性,這樣的社區屬性還在海外市場得到了貫徹。

幾乎所有社交社區類產品,都面臨用户運營難、留存難的問題。

YY卻一直保持着較強的留存。YY平台之上不少主播從平台建立之初就開播,在平台上有大批粉絲。這些粉絲和主播之間也保持着歸屬和緊密。

強烈的社區屬性讓它和抖音等產品相比,展現出了自身的特色。YY上的主播,不像其他短視頻、直播平台上的網紅只能各領風騷一兩年,生命週期往往比較長。

在Bigo Live上,用户也不只是看直播。前文已經介紹過,Bigo live的日開播率和異步分享功能Bar的滲透率都表明,這是一個有很強社交屬性的產品。在這次財報會議中,李學凌提到,Likee用户的社區性同樣非常高,歡聚集團未來同樣會充分利用社區性的特點。

歡聚集團這種節奏感,其實也是在為市場環境變化做準備。

三

社區走向社交

從2018年開始,國內互聯網流量逐漸枯竭,所有企業都在尋找流量的深井。

某種意義上説,有流量就有石油,有石油就有更豐富的提煉手段、變現方式,尤其是視頻時代來臨,有流量甚至意味着可能有改變現有格局的機會。

事實上,社區往往是把用户留存做到最好、最持久的地方。但社區不能為了做而做。社區是一個需要長期耕耘、順其自然,一點點構建起氛圍和文化的地方。

它需要把用户當成實實在在的人,尊重、順應用户的行為去做產品規劃設計。這也是歡聚集團一直在做的事情。

當下在這方面做得最好的,除了YY可能就是B站。

B站創始人陳睿在接受《財經》雜誌採訪時提到過這樣一個觀點:

社區本質是個農耕氛圍,社區氛圍最好往往是剛誕生的一剎那。為此,他刻意降低B站的社交屬性,讓用户少碰面。

陳睿從產品邏輯上去提到,把B站打造成以內容為中心的社區,可以極大減少由於用户規模的增加對原有用户的體驗。每次用户見面只在視頻下面見,社區擴大了十倍,只要這一類內容還在,社區氛圍是沒有變化的。

這個觀點在華興資本劉佳寧的一次演講中也有過闡述,當時那次演講名為《互聯網社區的價值》,其中一個觀點和陳睿幾乎接近:

內容的價值和社交的價值是反比的。

的確如此,社區越小,社區濃度和社區氛圍往往也更高。社區越小,其中的內容往往越垂直,用户往往會專注內容和討論,而忽略社交。相比來説,大而泛的社交往往只會誕生不痛不癢的內容。

我們可以以此去審視當下各個內容平台。

一些純信息流平台雖然大而全,卻往往是以相對低質的內容維繫用户時長。

虎撲、毒這類社區小而美,卻只能依靠圈層,以內容取勝。

歡聚集團的體量當然不小,但是它依舊能維繫社區的一個很大因素是它多年持久耕耘,形成了一批個人IP極強的主播,這批主播身邊又圍繞了一羣粉絲。

以主播為核心的一個個小社區不僅僅在YY產品上存在,他們還維持着一定的線上線下社交,甚至有時候在YY產品之外以羣聊聚集。用户與主播之間已經形成非常穩固的沉澱了關係。

這種社區的凝聚力,從PC的時代延續到移動時代,乃至今日。

這一次新冠疫情甚至還進一步放大了歡聚系產品的社區、社交屬性。無論在國內、海外都是如此。

龐大的用户規模,加上新的用户習慣,讓社區和社交之間的那種模糊想象空間變得更大。

一個有意思的現象是,歡聚系海外直播用户,和國內習慣形成了明顯的差異,他們具備更強的社交需求。海外直播的開播率是13%,這意味着整個平台上13%的人是主播,87%的人是觀眾,這個比例極高,甚至有全民直播的態勢。

下一代社交是什麼?

雖然我們不能説歡聚集團可以開拓類似於下一代微信這樣的社交產品,但是它還是很有可能開拓下一代娛樂社交產品。

坦率説,當前歡聚集團在海外賽道上,除了字節跳動系之外,幾乎沒有太多競爭對手。這兩家企業也不同國家、不同市場形成了錯位關係。

這種差異會不會讓歡聚集團在國外市場培育出新一代娛樂社交產品,未來再在國內市場復刻這種娛樂社交形態,這些問題其實值得去思考。