被軟銀收購近4年,Arm表現如何?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-05-25 14:55

來源:內容由半導體行業觀察(ID:icbank)原創,作者:杜芹DQ,謝謝。2016年7月,日本軟銀集團提出以243億英鎊(320億美元)現金收購Arm公司,並希望通過這家英國芯片製造商的公開上市獲得豐厚的投資回報。孫正義在2017年對投資者説:“我是英國退歐後首批對英國進行大賭注的人之一,我將把Arm交易視為我一生中最重要的交易。”

細談Arm近4年的收入表現

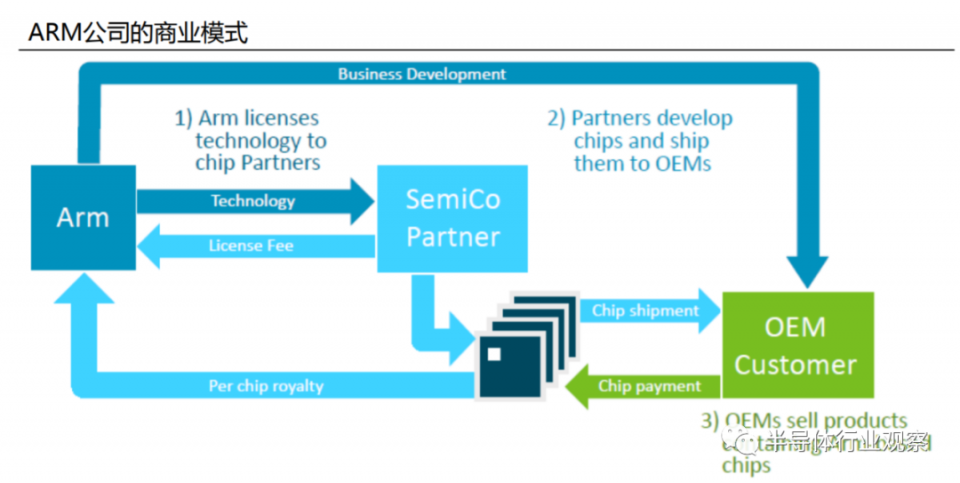

在看Arm近些年的表現之前,我們先來簡單講下Arm的營收來源。ARM沒有生產任何產品,它不僅不製造芯片,甚至不設計最終出售的芯片。根據軟銀的財報,Arm的收入來源主要包括兩部分:一個是針對IP授權的前期授權費( license ),包括Arm架構和Arm IP;另一個是根據每顆芯片售價按比例抽取版税(royalty)。

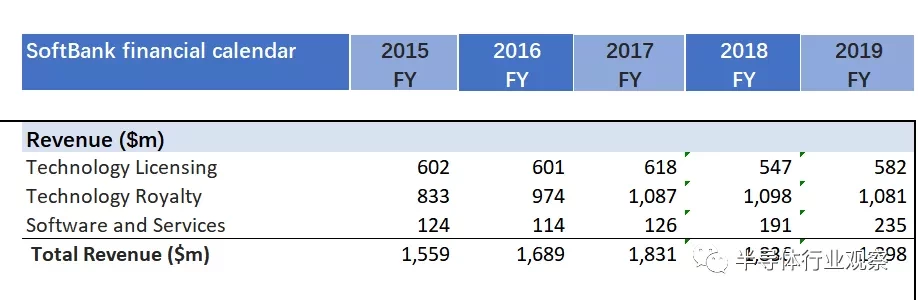

根據軟銀最近發佈的財報,從2015年到2019年整體來看,Arm的總營收都是在不斷上升的,最近3年都在18億美元左右。但也可以看出,Arm的營收從2018年開始,與半導體業務相關的收入速度開始下降,2018年和2019年Arm的淨銷售額同比增長分別為0.3%、3.4%,2018年Arm的專利授權收入下降了11.5%,2019年的專利授權收入也沒超過6億美元。軟銀的官方説法是,這主要是因為半導體市場的放緩和疲軟。但筆者猜測,RISC-V的崛起,中美貿易關係,以及華為自研達芬奇架構這些因素或多或少都對其有一定的影響。

雖然半導體行業的放緩導致了Arm license收入的下降,但軟件和服務收入以及許可收入卻增加了,其中2018年同比增長51.6%,2019年同比增長23%,達到近2億美元的營收。軟件業務的上漲主要得益於Arm數據管理業務的強勁增長,該業務是在2018年8月Arm收購Treasure data, Inc.後成立的。

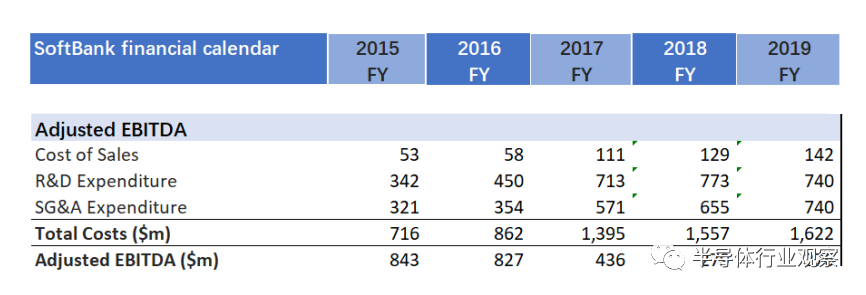

被軟銀收購之後的幾年裏,Arm在研發上的投入成本更是逐年加大。由下表可以看出,2017至2019年研發投入均在7億美元以上,佔總營收的40%左右。這包括招聘了大量的員工和對新技術的開發投入。當然這也使得Arm在2017年以後淨利潤不斷下降,2015年Arm的利潤為8.43億美元,到2019年Arm的淨利潤僅為2.76億美元。

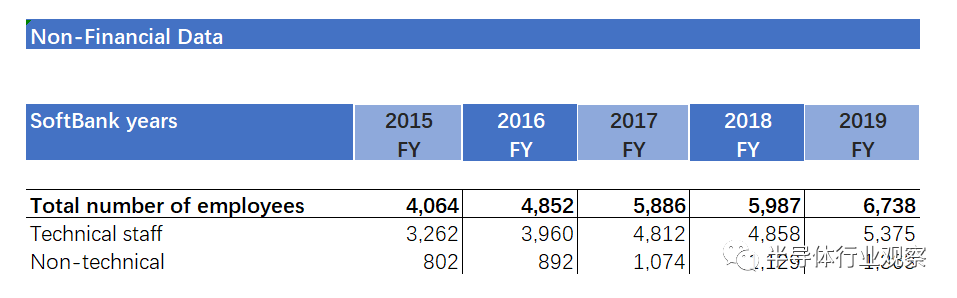

當初軟銀提出收購Arm的要約時,承諾將在五年內使Arm在英國的員工人數增加一倍。自成為軟銀的一部分以來,Arm通過僱傭更多工程師,加快了對研發的投資,以幫助其保持或獲得現有市場的份額,並向新市場擴張。根據軟銀財報的披露,Arm從2016年的4852名員工,已經增長到2019年的6738名,增加了1886名員工。其中技術人才佔據近80%,高達5375人。

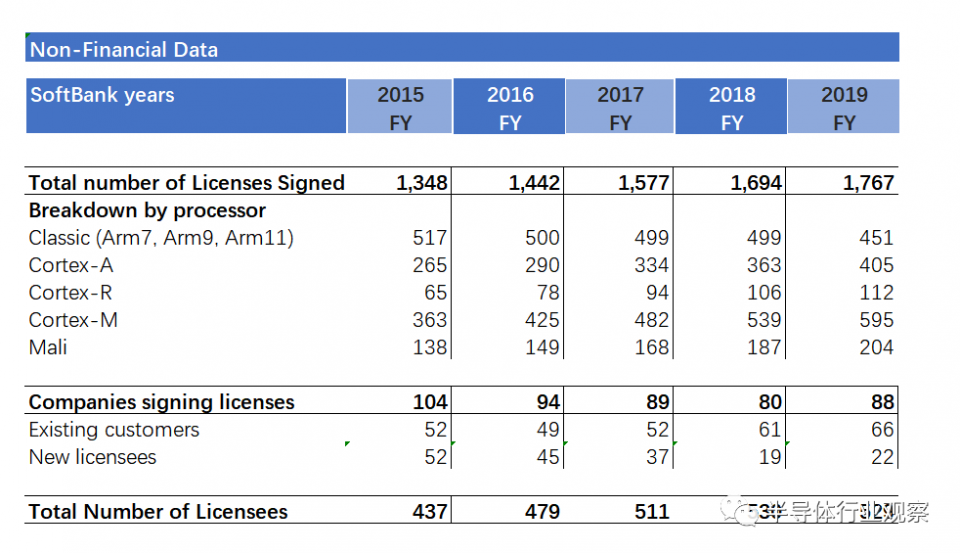

再來看下Arm過去幾年所簽署的licenses的情況。2016年~2019年Arm共簽署的授權許可總數分別為1442、1557、1694、1767個,比較有趣的是,我們發現,Arm的經典的處理器系列如Arm7/Arm9/Arm11佔有不少的市場份額,這三大系列的處理器佔據Arm簽署licenses總數的近三分之一;而Arm Cortex-A和Cortex-M的銷量最好,Cortex-A系列是ARM公司面向高性能產品的處理器;Arm Cortex-R和Mali是Arm的GPU產品,這些年的應用也在持續上升,Cortex-R的合約簽署數已過百,Mali的簽署數已超200。

值得一提的是Arm最暢銷的Cortex-M處理器,憑藉其通用性以及極小的尺寸和低功耗成為嵌入式和物聯網應用的首選處理器。2019年Q4僅Cortex-M處理器出貨就達42億個,也就是針對低功耗嵌入式市場的,佔了大約66%的份額。

2016年以來,Arm授權許可的公司分別為94、89、80、88家,其中老客户相對較穩定,新簽約的客户分別為45家、37家、19家、22家;自2016年以來歷年總的簽約客户數分別為479家、511家和529家。

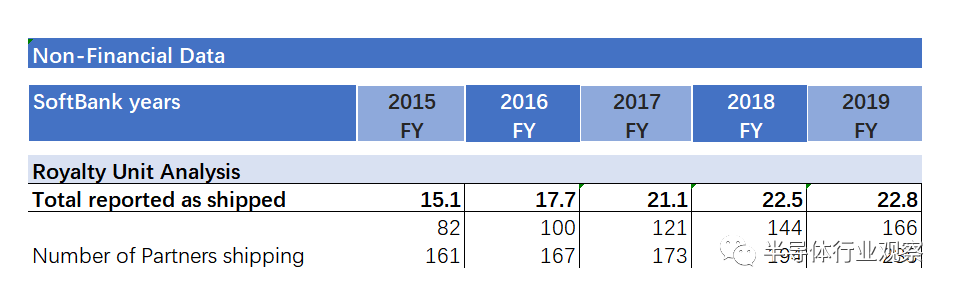

從1991年開始,基於Arm技術的芯片不斷攀升,到2017年累計出貨量首次超過1000億。如果逐年來看,從2017年開始Arm的出貨速度開始加快,每年合作伙伴的平均出貨的芯片數超過220億顆,其中2017年出貨211億顆,2018年為225億顆,2019年為228億顆。截止2020年,Arm合作伙伴已經出貨了超過1600億個基於Arm的芯片。除此之外,Arm每年的合作伙伴數也在逐年增加,從2015年的161個,增加到2019年單年的235個。

尋找下一個千億顆芯片市場

但手機市場的放緩已是肉眼可見,Arm這些年招攬這麼多人才,投入如此大的研發成本,除了繼續在移動計算領域發力外,Arm其實是在找尋下一個可以出貨千億顆芯片的市場。

Arm將矛頭指向了汽車、數據中心和物聯網設備,在這些領域,ARM對其特許權收入的未來前景仍然保持樂觀。根據IC Insights的調查,隨着當前庫存積壓,整個行業的消散,整個組件行業將在2020年復甦。為此,Arm在這些領域也加快了部署動作。

在汽車領域,隨着車輛變得更智能,它們需要更多的計算能力。Arm已做好充分準備,欲通過提供節能技術來獲得市場份額,而大多數開發汽車芯片的公司已經獲得了Arm處理器技術的許可。今年年初,ARM正在與西門子合作,將其PAVE360平台與領先的汽車Arm IP結合在一起。Arm還與來自汽車行業的合作伙伴建立了自動汽車計算聯盟(AVCC),以創建技術標準,幫助加速自動駕駛汽車的到來。

在數據中心領域Arm野心盡顯,Intel焦慮不已。雲計算驅動服務器需求穩步增長,全球每年服務器出貨量超過1000萬台,年市場規模超過700億美金。Arm在網絡基礎設施和數據中心服務器方面的市場份額不斷增長,Arm服務器芯片也漸漸贏得了蘋果、marvell、谷歌、Ampere等廠商的青睞。這從最近各大廠商的動作就可以看出來。

具體來看,首先是華為在2019年1月10日發佈首款基於ARM架構的服務器芯片—鯤鵬920;近日,據彭博社報道,蘋果將在2021年發佈其首款採用Arm處理器的Mac ;Marvell也宣佈了新的SmartNICs系列,該系列產品可以從數據中心的主服務器芯片上卸載各種任務;亞馬遜宣佈,其第一代Arm Neoverse處理器將被用於他們自己製造的服務器芯片gravon2上,該芯片將取代當前幾代服務器系統,為客户節省高達40%的成本;由RIKEN和富士通聯合開發的超級計算機Fugaku,憑藉其基於arm的高性能芯片,獲得了Green500超級計算機全球能效排名的第一名;Ampere首次推出了基於Arm的80核服務器處理器,稱為Altra。

在萬物互聯呼聲日益高漲的今天,物聯網要充分發揮其潛力,就必須確保不受黑客攻擊,並具備強大的故障防禦能力。Arm公司已經開發了一種技術來保護和管理物聯網設備網絡中的數據。除此之外,Arm宣佈了一個新的功能,Arm自定義指令,這使得芯片製造商能夠優化Arm CPU,以提高特定物聯網和其他應用程序的性能。Arm還宣佈了一款新的CPU和機器學習加速器,將人工智能技術引入物聯網設備。

但千億顆芯片的出貨市場並不是一蹴而就的,前路漫漫,挑戰不斷。

Arm未來挑戰重重

Arm的前路可以説在不同領域有多個路障:一是在指令集架構領域的同門師兄RISC-V要來分一杯羹;二是賴以生存的智能手機市場趨於飽和,銷售速度放緩;三是看中的物聯網領域,發展速度並不像想象中的快,市場難以一下子做大;四是朝“軟”實力發展,難抵亞馬遜和微軟老牌雲提供商。

關於RISC-V與Arm的競爭,大家已經耳熟能詳了。Arm也確實為之忌憚,採取了一系列動作來應對,包括免收Cortex-M0/M3處理器內核的授權費用、推出新的靈活接入(Flexible Access)式IP授權方式——Arm Flexible Access、針對Armv8-M架構新增的客製化指令等等。

另一方面,半導體行業的趨勢對Arm的財務業績也產生重大影響。智能手機市場正在逐漸飽和,去年Arm的專利使用費收入下降了8%。儘管最近情況有所改善,但該行業仍容易受到針對特定公司的貿易爭端和制裁的影響,並正受到新冠肺炎疫情的影響。

軟銀在財報中指出,下一財年,由於COVID19疫情的爆發,消費類電子設備的出貨量可能會下降,導致技術使用(royalty)收入下降,而面臨收入下降的半導體公司可能會推遲許可決定,導致技術許可(license)收入下降。然而,現在預測流感大流行對整個半導體行業或Arm的負面影響還為時過早。

而Arm看中的下一個1500億顆芯片的物聯網市場卻並未像許多人預期的那樣迅速起步。在一家既依賴於開發和銷售複雜軟件,又依賴於設計物理芯片的企業中,前Arm高管表示,該公司的硬件背景使其很難有效地與亞馬遜,谷歌母公司Alphabet和西門子和通用電氣等重量級企業競爭。

硬件上阻礙重重,所以Arm這兩年開始走“軟”的路線,Arm已投入大量資金來轉向軟件和連接的設備。它還進行了兩次與軟件相關的大型收購,分別是收購Treasure Data和Stream。但我們從財報中也看出,軟件的收入佔比依然很小。