2019年險企現狀:大型險企規模效應顯著,中小險企力求轉型_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-05-25 08:10

作者:芋圓

來源:GPLP犀牛財經(ID:gplpcn)

保險業整體持續增長 人身險仍佔7成

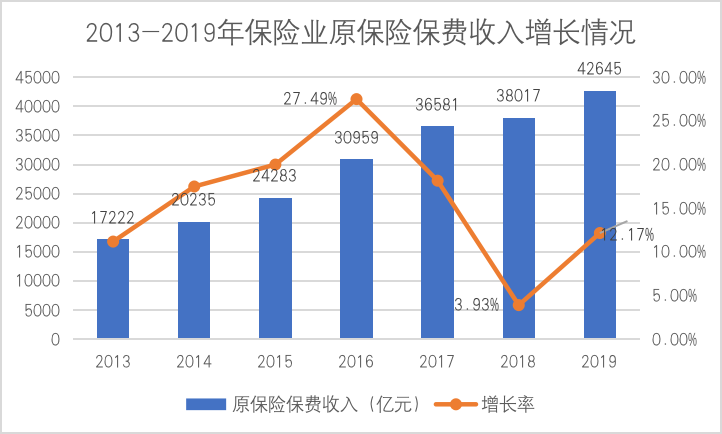

一、2019年保險行業保費收入42**,645億元同比增長12.17****%**

據銀保監會公佈數據,2013至2019年,保險業的原保費收入一直保持上升趨勢,年均複合增長率為13.83%。2016年增長速度最快,達到27.49%,2018年增長較慢,僅為3.93%。2019年保險業全年原保險保費收入為42,645億元,同比增長12.17%。

其中,2019年財產險原保險保費收入11,649億元,在總保費收入中佔比27.32%,同比增長8.16%。人身險原保險保費收入30,995億元,佔比72.68%, 同比增長13.76%。

數據來源:據銀保監會數據整理

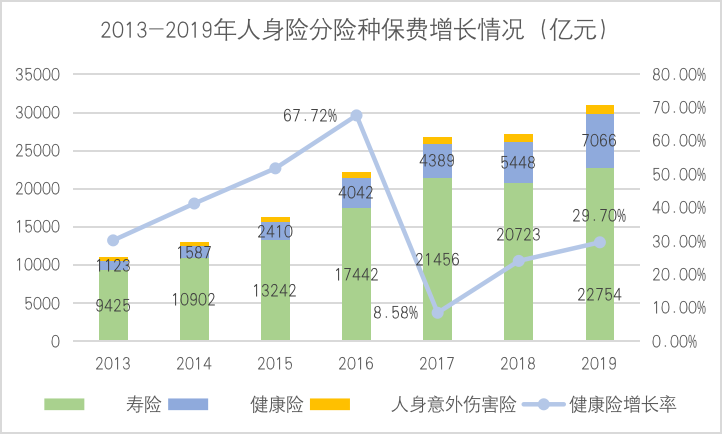

二、疫情過後,健康險或再將踏上“高速”軌道

人身險業務下分壽險、健康險及人身意外傷害險,從下圖來看,壽險仍為主流,但健康險強勁的發展勢頭不可忽視。

壽險業務2019年原保險保費收入22,754億元,同比增長9.80%;健康險業務原保險保費收入7,066億元,同比增長29.70%;意外險業務原保險保費收入1,175億元,同比增長9.20%。健康險增幅高出壽險及意外險近20%!

數據來源:據銀保監會數據整理

2008年的新醫改啓動,促進了商業健康保險發展,健康險進入快速發展時期,從上圖來看,2013至2016年,健康險保持直線上升,在2016年的增長率達到了67.72%。2017年增速下滑為8.58%。

但近兩年來發展勢頭回温,健康險2017及2018年的增長率分別為24.13%及29.7%。原保險保費收入已從2013年的1,123億元增長為2019年的7,066億元,相應的,在人身險佔比已由10.20%增長到22.80%。年均複合增長率為30.05%。

在疫情過後,民眾普遍健康意識上升,而我國健康險的密度和深度較發達國家仍有較大差距,未來健康險或再將迎來高速發展。

大型險企規模效應顯著,中小險企力求轉型

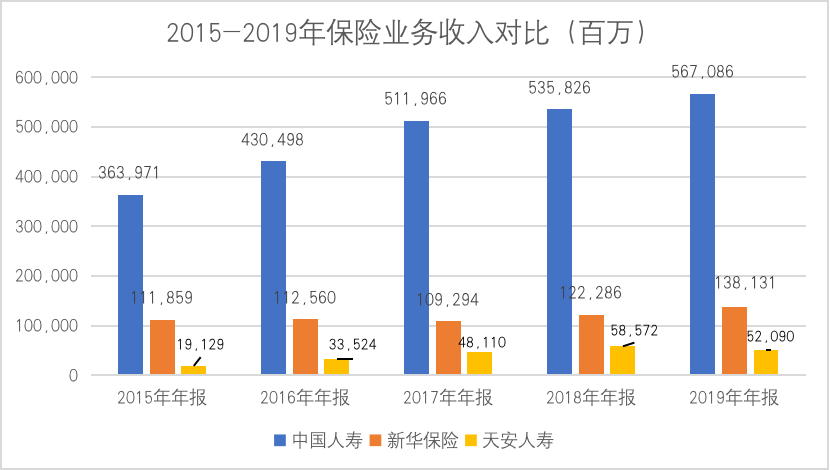

一、保險業務規模差距明顯

數據來源:東方財富choice

2019年中國人壽保費收入5,670.86億元,同比增長5.8%,保費收入在82家人身險企中排名第一。

新華保險2019年保費收入1,381.31億元,同比增長13.0%,排名第八。

天安人壽2019年保費收入520.9億元,同比下降11.07%,在82家人身險企中排第十二名。

從2015至2019年的發展趨勢來看,中國人壽保費收入一直保持穩步增長,年均複合增長率為9.27%。

新華保險保費收入增長較為緩慢,2017年曾有所下滑,年均複合增長率為4.31%。

天安人壽保費收入在2015至2018年處於快速增長階段,2019年出現下降,年均複合增長率為22.18%。

從上可以看出,中國人壽2019年保費收入約為新華保險的4倍,為天安人壽的11倍。大型險企與中小險企之間的保費規模差距仍存在,但“小而輕”的天安人壽保費收入增長較為快速。

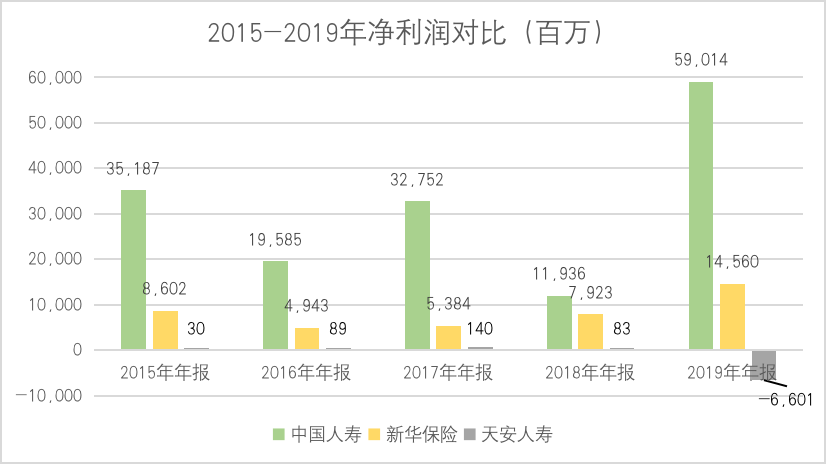

數據來源:東方財富choice

從淨利潤來看,中國人壽2019年淨利潤為590.14億元,同比增長394.42%,增長幅度較大。

新華保險2019年淨利潤為145.6億元,同比增長83.77%。

天安人壽2019年淨利潤為-66.01億元,從2018年的微盈利轉為鉅額虧損。

從2015年至2019年淨利潤趨勢來看,中國人壽的淨利潤波動較大,新華保險波動較小,天安人壽在2018年之前淨利潤波動較小,且均維持在微盈利狀態,2019年大幅虧損。

二、行業整體仍着重傳統壽險發展 同時佈局健康險業務

數據來源:據上市公司年報整理

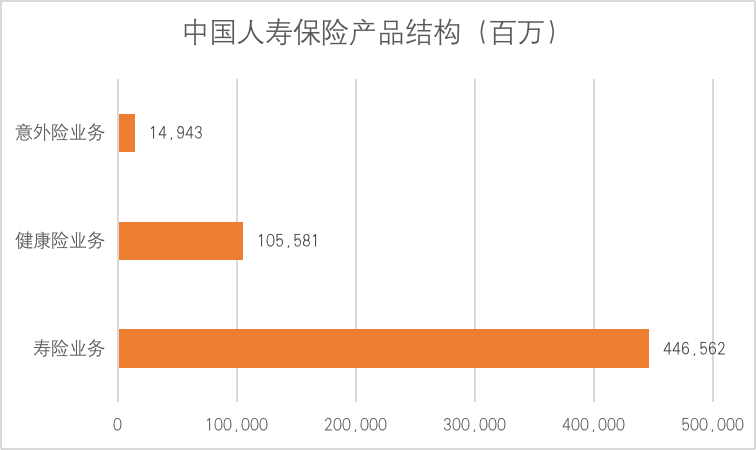

2019年中國人壽實現壽險業務總保費4,465.62億元,佔全部業務收入的78.75%,同比增長2.1%。

健康險業務總保費為1,055.81億元,佔全部業務收入的18.62%,同比增長26.3%。

意外險業務總保費為149.43億元,同比增長1.8%。

從收入前五名的保險產品情況來看,年金保險仍為中國人壽主要保險產品。

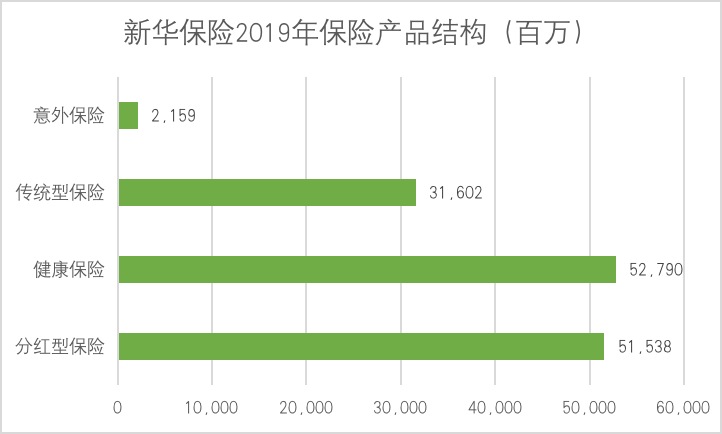

2019年新華保險中分紅型保險收入515.38億元,佔全部業務收入的37.31%,同比增長3.7%。

傳統型保險收入316.02億元,佔全部業務收入的22.88%,同比增長12.7%。

健康險業務收入為527.9億元,佔全部業務收入的38.22%,同比增長24%。

意外險業務收入為21.59億元,同比增長10.8%。

從下圖可發現,健康險所佔比重已經超過傳統型和分紅型保險,新華保險的產品結構相對來説更加均衡。

數據來源:據上市公司年報整理

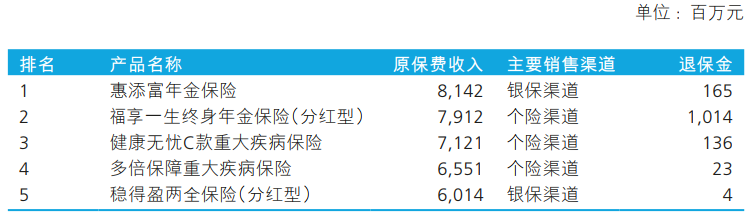

從收入前五名的保險產品情況來看,也側面説明了均衡發展的業務結構,各類型產品的原保費收入差距並不大。

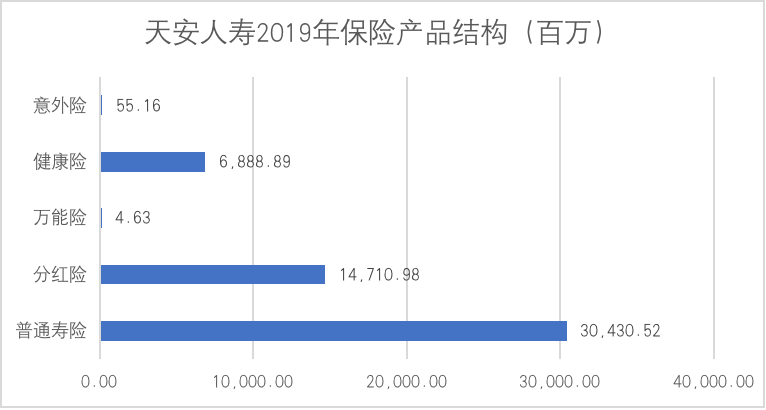

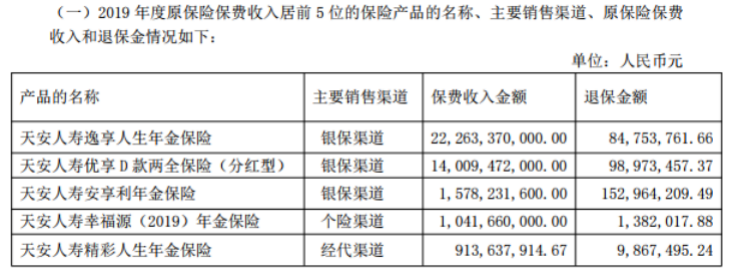

2019年天安人壽中普通壽險業務保費收入為304.31億元,佔全部業務收入的58.42%,同比下降24.78%。

分紅險2019年保費收入為147.11億元,佔比28.24%,同比增長16.46%。

健康險2019年保費收入增長較快,為68.89億元,佔比13.22%,同比增長29.82%。

萬能險2019年保費收入為462.5萬元,2018年為8.83萬元,2019年同比增長5137.83%。

意外險在2019年則縮減了規模,保費收入為0.55億元,同比下降-68.77%。

從下圖可發現,在天安人壽中普通壽險仍為主要業務,其次是分紅型,健康險“後來居上”,發展較快,萬能險規模較小,但在2019年實現了大幅增長。

從2019年前五名保險產品來看,天安人壽主要產品為年金保險及分紅型的兩全保險。

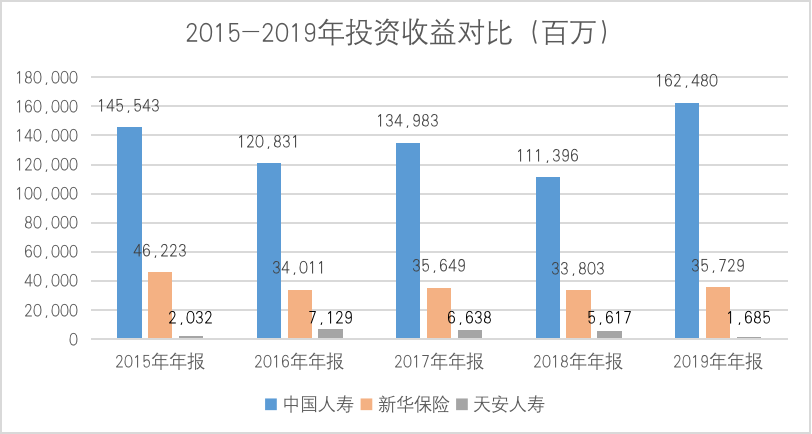

三、中國人壽2019年投資收益為新華保險的4.5倍,為天安人壽的96.4倍

2019年中國人壽的投資收益為1624.8億元,同比增長45.86%,增長幅度較大。

新華保險2019年的投資收益為357.29億元,同比增長5.70%。

天安人壽2019年投資收益為16.85億元,同比下降70%。

從金額上來看,中國人壽的投資收益約為新華保險的4.5倍,約為天安人壽的96.4倍。

從2015年至2019年的整體投資收益來看,中國人壽處於波動上升趨勢,其他兩家處於波動下降趨勢。

數據來源:東方財富choice

四、大型險企與中型險企償付能力差距較小,小型險企償付能力堪憂

2015年新華保險的償付能力與中國人壽仍存在較大差距,到2019年,中國人壽的償付能力充足率為276.53%,新華保險為283.64%,兩者之間的差距已經縮小,甚至新華保險實現了反超。天安人壽的償付能力充足率在2016年出現大幅下降後,一直維持在較低水平。

2020年一季度,中國人壽償付能力略有上升為281.57%,新華保險則有所下降為272.51%,天安人壽的較2019年相比上升12.79%,但償付能力仍比較低為128.27%。

從上述分析來看,中國人壽作為人身險企“老大哥”,規模效應明顯,從各種方面遠超中小險企。而新華保險與天安人壽近年來則是大力發展健康險業務,側重轉型。結合行業發展現狀,2020年的健康險可能將成為“兵家必爭之地”。