以“十個瓶子九個蓋”來推導貨幣和派生貨幣的數量問題_風聞

坦克炮-2020-05-26 10:35

來這裏班門弄斧

古代錢莊為銀本位制,儲户把銀子存入錢莊,錢莊把銀票交給儲户。由於錢莊要經營,有一些成本,錢莊花出去了一些銀子,“十個瓶子九個蓋”如果把銀子比作蓋子,銀票比作瓶子,那麼瓶子與蓋子的數量是對不上的,但是這並不妨礙錢莊經營良好。只要不出現擠兑,錢莊可以拿後來的儲户的銀子兑換給前面儲户;由於一些錢莊家大業大,人們願意相信該錢莊,在貸款時願意接受該錢莊的銀票,因此錢莊在放貸時適當憑空印出一些銀票給客户也是可以的。只要不發生擠兑,在客户兑換銀子時銀子能兑換得上,那麼錢莊就可以一直經營下去。在這裏我把這種銀子與銀票的關係比作蓋子與瓶子,用來推導貨幣和派生貨幣的數量問題。

美元在金本位制時代,美元的蓋子是黃金,瓶子是印出來的美金;在銀行,蓋子是美金,瓶子是客户的存款;網絡支付蓋子是支付公司在銀行的存款,瓶子是用户賬號上的資產數字。

那些派生貨幣,對錢莊和銀行來説,是貨幣在鏡子中的影像,是一般等價物,是價值符號,總而言之是虛的;但是對普通羣眾來説,派生貨幣是實的,能支配社會資源,是一種支配社會資源的權力。(舉個例子銀行存款能購買食物、生活用品、水電煤氣等實物資源、也能購買教育醫療、運輸理頭髮等的社會服務,所以對羣眾來説銀行存款是實的)

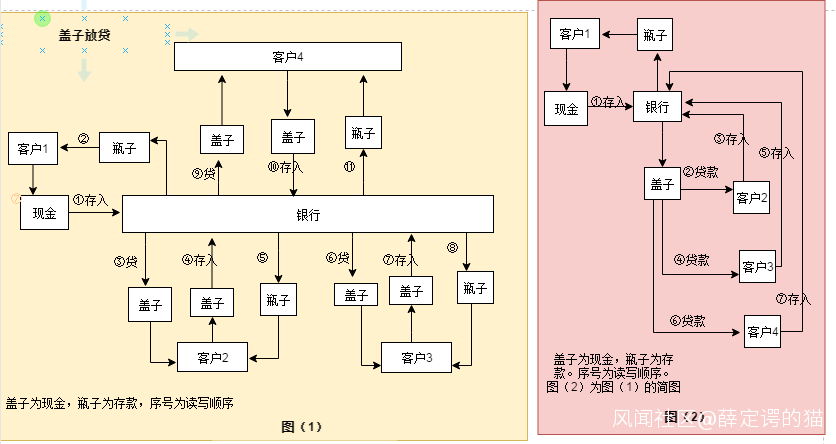

第一步:蓋子放貸

假設客户把一筆現金存入銀行,以現金作為蓋子進行放貸金融活動(如圖1)。圖(1)的特點:圖(1)的蓋子為同一蓋子傳遞而來,蓋子沒有加多卻有了4份瓶子,瓶子為存款,即1份原始存款+3份派生存款。此活動中創造了3份貨幣,更進一步説是創造了3份支配社會資源的權力。

從客户來看,瓶子是虛的,利息是實的;瓶子是實的,擁有了支配社會資源的權力;從銀行來看,瓶子是虛的,為虛擬貨幣,有3份貨幣沒有對應的蓋子,是一種價值符號。[貨幣乘數效應]

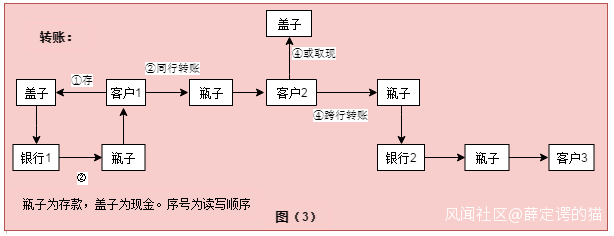

第二步:轉賬

以存款作為瓶子,轉賬轉走的是瓶子,在轉賬中瓶子既不會加多,也不會消失,只會從一個賬户轉移到另一個賬户,或者從一家銀行轉移到另一家銀行。同行轉賬,該存款只是發生了轉移,但是並未離開該銀行系統;跨行轉賬,存款只是轉移但是並未增多或者減少。

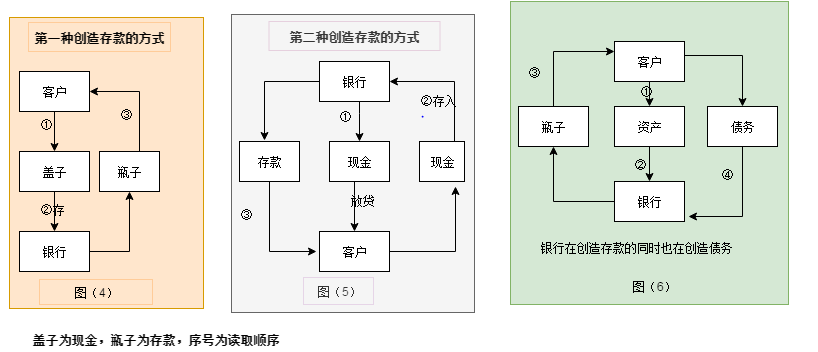

第三步:兩種創造存款的方式

第一種:現金存入創造存款圖(4):存入一筆現金,便創造了一份瓶子,人們把現金存入銀行,銀行把現金的數額記為該客户的存款。銀行得到了現金,客户得到了存款。

第二種貸款創造存款:圖(5)、圖(6)銀行把現金貸款給客户,而客户得到現金後又把現金存入了銀行。銀行的現金並沒有因此加多或者減少,但是客户卻在銀行裏多了一筆存款。不管這位客户是對存款進行轉賬或者其它別的經濟活動,或者呆者不動,只要不兑現,一筆存款就這樣被創造了出來。在這個過程中客户把資產抵押給了銀行,然後才獲得了存款,同時也“獲得”了債務。

貨幣是支配社會資源的權力,那麼銀行創造的是怎樣的一種權力呢?如果把社會看作是一個整體,銀行看作是另一個整體,銀行給社會創造了存款同時也創造了債務,債務是要用未來的存款來償還的。所以銀行創造的是支配未來資源的權力。

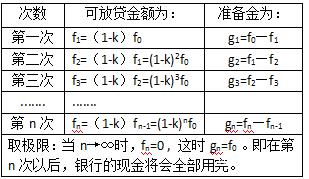

第四步:粗略計算銀行最多能創造多少貨幣

計算

蓋子是制約錢莊和銀行創造派生貨幣的最重要因素,在現金時代,蓋子常常會被人兑換走,因此能創造的瓶子十分有限,屬於傳統金融;現在是電子支付時代,人們兑換的現金(蓋子)已經非常少,銀行創造貨幣(瓶子)的能力有了質的飛躍,也就是金融上説的“貨幣乘數效應”。

在無現金時代,制約銀行創造貨幣的最強有力的手段的就是央行的存款準備金了。

設初始資金為f0 ,準備金率和漏損率以及超級準備金之和為k,則

因為在這個電子支付時代,社會上的現金已經越來越少,資金漏損也越來越少,當人們完全使用電子支付時,在第n次以後,現金就全都轉化為儲備金啦為圖(7)。

因為現在是電子貨幣時代,貸款時連蓋子都省了,貸款變成了圖(8)

當銀行的現金全部轉化為準備金時,該銀行創造的存款就已經到達極限了;

公式 理論上銀行最大的貨幣供給=銀行現金÷該行的準備金率=f0/k

銀行能創造幾倍於現金的貨幣,就創造幾倍於現金的支配社會資源的權力。

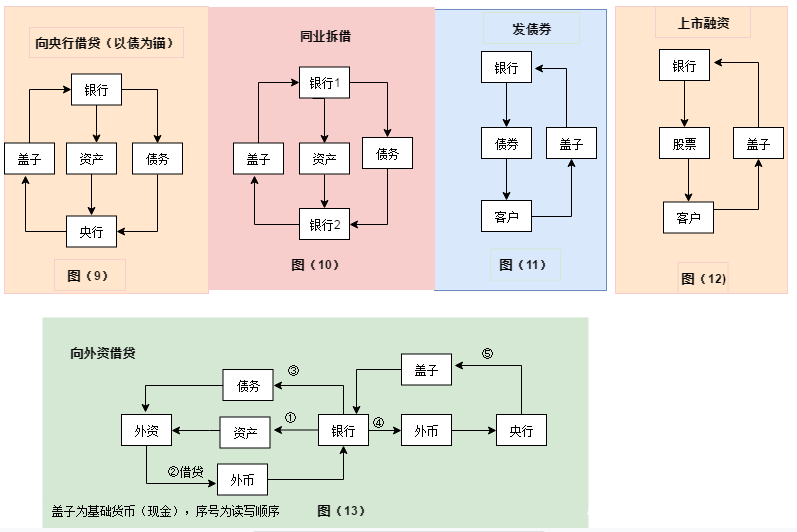

第五步:銀行獲取現金的方式

向央行借貸:央行以債為錨發行貨幣,央行作為最終貸款人向各大銀行提供借貸,商業銀行只需拿手裏的各種債券作為抵押就可以了。

同業拆借:對銀行1是救急,甚至能掙利息差;對銀行2是完成放貸業績。

發債券、上市融資:貨幣來源若為同行,則可以穩住瓶子;若為跨行,清算後就可以得到蓋子了。

第六步:幾種投放貨幣的方式

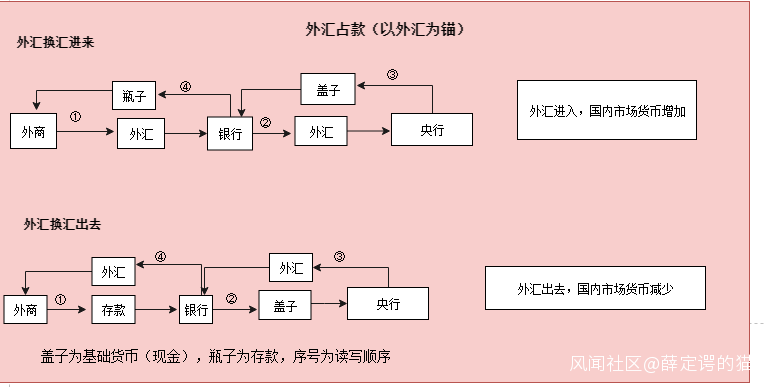

外匯佔款【1】【2】(以外匯為錨)

外匯佔款是指以外匯為基礎進行基礎貨幣投放。這種投放方式投放的是基礎貨幣。投放的貨幣首先為外商和進出口商獲得。從地理上看則是貨幣投放首先為沿海地區獲得。外國貨幣獲得了支配本國資源的權力,社會財富首先為外商和進出口商獲得【參考明末城市化【3】】。社會得到了貨幣卻失去了財富。

銀行創造存款

銀行創造存款是銀行根據基礎貨幣的循環存入,銀行因此而創造存款而來,是社會貨幣創造的主體。因為現在是電子支付,社會上現金已經很少用,現金因此也不出銀行,基礎貨幣循環存入這個步驟已經沒有了(虛擬化了),不過不影響銀行創造存款。基礎貨幣過去是現金,隨着時代的發展將會變成數字貨幣(區塊鏈)。不管是現金還是區塊鏈,基礎貨幣都是央行發行的貨幣。銀行創造的貨幣數量與銀行擁有的基礎貨幣、存款準備金和人們的貸款數量等有關。

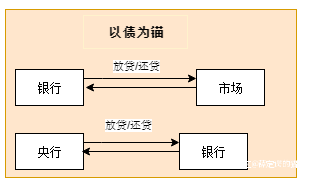

以債為錨【4】(央行)

以債為錨,央行作為最終貸款人向各大銀行提供借貸,商業銀行只需拿手裏的各種債券作為抵押就可以了。若央行是被動發放貨幣,則銀行無需擔憂現金(蓋子)不夠,只是要注意時間,不要太心急資金鍊跟不上;若央行是主動發放貨幣,那麼銀行能創造多少存款(瓶子)還是得按照手中有多少現金(蓋子)來。

貨幣投放:

1、購買債券:央行購買債券,發行基礎貨幣;銀行購買債券,創造存款;一般機構和個人購買債券,貨幣轉移。

①央行買入債券,向社會投放基礎貨幣;央行賣出債券,回籠基礎貨幣。因為債券有利息,同一筆債券回籠的基礎貨幣大於投放的基礎貨幣。

②銀行買入債券,創造社會存款;銀行賣出債券,消滅社會存款。因為債券有利息,同一筆債券回籠的社會存款大於投放的社會存款。

③一般機構和個人,此過程中只有貨幣轉移而沒有貨幣創造。

外匯佔款(以外匯為錨)

國際貿易,如果貿易為順差,則市場貨幣增加,價值輸出。若貿易為逆差,則市場貨幣減少。特別説一句,如果對象為歐美,由於歐美產品對我國存在價格剪刀差,價值輸入為打了折扣的輸入。

跨國投資:對內投資,貨幣進入國內市場,則本國市場貨幣增加;資本出國本國貨幣減少。對外投資,投資出國貨幣減少;資本回國本國市場貨幣增加。

旅客換匯,海外旅客到國內消費,則國內市場貨幣增加;國內旅客到海外消費,則國內市場貨幣減少。

以外匯佔款(外匯為錨)為基礎的貨幣投放,由於投放的是基礎貨幣,銀行能因此而創造出幾倍於蓋子的社會存款。所以當外匯進來的時候,社會貨幣因幾倍於蓋子地增加而加倍繁榮;當外匯出去的時候,社會因外匯出去信貸加幾倍地緊縮而到處缺錢進而加幾倍地蕭條。

3、以債為錨

銀行向社會發放貸款,創造社會存款。同一筆放貸因為債務有利息,同一筆貸款消滅的社會存款大於創造的社會存款。

央行向銀行發放貸款,央創造基礎貨幣。行作為最終借款人,向各大銀行提供借款,商業銀行只需拿各種債券抵押就可以了。同一筆放貸因為債務有利息,同一筆貸款消滅的基礎貨幣大於創造的基礎貨幣。

由以上1、2、3種貨幣投放可以看出:

靠購買債券(發債)發行貨幣,除非央行和銀行虧本,否則以這種方式消滅的社會存款大於發行的貨幣。

靠外匯佔款發行貨幣,貿易順差、結算順差能使社會存款增加;貿易逆差、資本出逃等能使社會存款減少。若外資在國內有超額利潤,且利潤比我國外貿利潤大、結算順差大,當外匯逃離時,消滅的外匯比進來的外匯多。換而言之是消滅的蓋子比創造的蓋子還多(錢荒現象)。

以債為錨的貨幣發行方式,每一筆貨幣投放都對應着一筆債務(每一筆存款都對應着一筆債務),因為債務有利息每一筆貸款還貸時消滅的存款比創造的存款多。存款會轉移但是債務卻不會消失,重要的是債務由誰來承擔。因為貸款利息總是比存款利息高,所以債務總比存款高。除非銀行壞賬替社會承擔債務,否則因為債務與瓶子不匹配,社會只能以新賬還舊賬,社會將會債務膨脹。

【1】人民幣匯率決戰勝負手:外匯佔款是否崩塌 2015.12.28 吳裕彬,察網中國

【2】綁着中國開打金融戰:當前貨幣政策的困境、原因及其對策 2019.10.27 餘雲輝 察網中國

【3】明末白銀流入的城市化運動 2017.10.13 佚名,紅歌會網

【4】貨幣兩難 2019.10.21,崑崙策