艱難着陸,蔚來面對的必答題_風聞

IT老友记-IT老友记官方账号-2020-05-29 22:30

文|吳昊

5月28日,蔚來公佈2020年一季度財報。疫情影響之下,蔚來一季度共交付3838輛車,同比下降8.3%;總營收13.720億元,其中汽車銷售額為12.556億元,同比減少18.2%。

不過,在交付、營收雙降的情況下,蔚來也有好消息。分析師會議上,公司創始人李斌稱蔚來二季度銷量有望在9500—10000輛,如果實現,這將創造蔚來季度交付記錄。此外,蔚來去年一系列降本增效的舉措也取得了不錯的成果,一季度經營性虧損15.7億,環比收窄44%,同比收窄40%。

整個2019年,蔚來都是“難”字當頭,車輛發生自燃遭受輿論質疑,股價跌近1美元退市紅線,再加上融資困難,現金流岌岌可危,一度徘徊在生死邊緣。去年年底,蔚來向投資者發出預警:“公司現金餘額不足以提供未來12個月繼續運營所需要的營運資本,持續運營取決於公司是否可以獲得足夠的外部股權或債務融資。”

今年以來,雖然受到疫情的影響,但蔚來接連獲得了幾輪融資,總算艱難着陸,疫情衝擊不至於將其逼至死角,蔚來也有了應對的能力,但饒是如此,着陸之後的蔚來,仍然需要回答如何實現盈利的問題。

透視財報透視蔚來一季度財報,總體而言,儘管受疫情影響嚴重,但跑贏大市。

蔚來28日公佈財報之後,股價一路如同座山車一樣,大起大落。起初盤前超跌近10%,隨後又大漲9%,最終收盤跌8%,可見市場對本季度財報所持的糾結態度。

如果考量到疫情的影響因素,蔚來此季度財報其實並不差。交付方面,蔚來一季度共交付3838輛車,其中ES6交付量為3643輛,ES8交付量為195輛,總營收為13.72億元,同比下滑15.9%。

只要略作對比就可以發現,蔚來今年一季度的交付量與去年同期相比,只下滑了3.8%,可見疫情對於蔚來銷量的波及程度並非慘不忍睹,儘管與去年第四季度8224輛的成績存在較大差距,但考慮到季節性因素,以及消費者購車習慣,僅以“53%的斷崖式下滑”就否定蔚來一季度成績是不客觀的。

另外,本季度交付成績也好於去年Q4季度蔚來自己所做的預期,疫情影響的也是供應端,需求反倒不是主要因素。李斌稱一季度交付下滑更多是受制上游供應鏈中斷,訂單雖然也有一定弱化,但不是主因。

僅用歷史成績作為比較,未必能夠服眾,那麼把“隊友”們的成績拿出來曬曬,蔚來表現又怎麼樣呢?

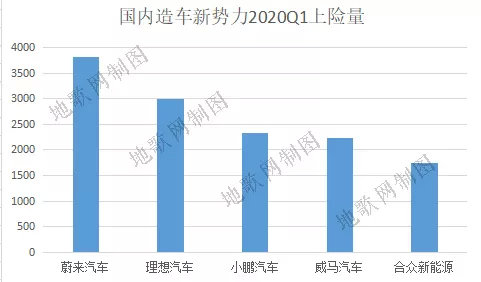

根據《第一電動》統計的2020年一季度主要造車新勢力上險數據顯示,蔚來3819輛的上險量仍然為第一名,理想汽車2989輛排第二名,小鵬汽車2331輛,威馬則直接跌出了前三。

國內造車新勢力2020Q1上險量

在一眾慘兮兮的造車新勢力隊伍中,蔚來還是個跳動最歡的那個。

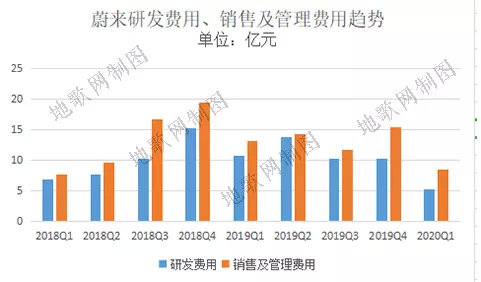

另外一項值得注意的數據,是虧損。根據蔚來財報顯示,一季度經營性虧損15.7億,環比收窄44%,同比收窄40%,這也是蔚來截至目前最好的成績。

虧損降低的主要原因是幾大成本項目費用的降低,一季度蔚來研發費用為5.224億元,環比減少49.1%,同比減少51.6%;銷售及管理費用8.483億元,環比減少45.1%,同比減少35.7%。

這其中疫情所導致的設計、研發、市場營銷、業務支持等費用減少自然佔一部分原因,但蔚來在成本控制方面的舉措也不可忽視。

蔚來研發費用、銷售及管理費用趨勢

在去年陷入困難時期後,蔚來大刀闊斧進行了內部改革,出售了自己手上的明星車隊,又進行了三次裁員,將1萬的隊伍縮減到7000左右,另外也暫緩了牛屋(NIO House)的建設。如今,總算將成本控制了下來。只要對比蔚來從去年下半年到本季度的研發費用以及銷售管理費用,就可以發現,總體在呈下降趨勢。

但外界最關心的,還是蔚來家的“餘糧”。

根據財報披露,蔚來現金和現金等價物,受限制現金和短期投資為23.974億元,去年年底,這個數字為10億元,不足以支持蔚來一個季度的運轉。

但由於蔚來本次財報截至時間為今年3月31日,所以無法呈現其目前全部資金狀況。

根據公開報道,蔚來春節期間拿到了幾筆可轉化債融資,另外與合肥市政府的合作已經敲定,後者將為其注資70億元,從今年開年到現在,蔚來通過各種手段拿到的融資加起來接近100億元,雖然對於蔚來而言並不算多,但可保眼前無虞,足以支持接下來一年公司正常運轉。

本次財報,蔚來並未公佈其他重磅消息。但結合蔚來今年的發展來看,最重要的融資,降本增效都取得了不錯的進展,最困難的時期已經度過。

但對於蔚來這樣的“吞金獸”而言,暫時安全並不意味着已經完全高枕無憂,蔚來是否會重蹈覆轍,盈利是蔚來繞不開的必答題。

利潤補課在財報溝通會議中,李斌強調,毛利率提升是蔚來在2020年要達成的目標之一,希望蔚來能在2020年二季度實現毛利率轉正,年底毛利率達到兩位數。

這是蔚來戰略調整的重點變化之一。

蔚來經常會被拿來與特斯拉做比較。蔚來無論是產品市場定位,還是由高往低打的市場策略,都與特斯拉十分相似。所以蔚來上市時頭頂“中國特斯拉”的光環,外媒也一度將其譽為“特斯拉殺手”,儘管特斯拉從不正眼看蔚來。

但即便如此,蔚來的經營理念和特斯拉還是截然不同。

馬斯克作為第一性原理的信奉者,成立特斯拉是為了解決能源危機,為了實現這個目標,特斯拉就是奔着賣車、賺錢、再賣車這個目標去的。

而蔚來則以用户服務為出發點,在招股書中很容易看出這點,所以蔚來上市時李斌拿出了一部分股權成立了用户信託基金,這也是蔚來用户理念的重要象徵。

不同目標也影響了兩家公司的經營風格。在特斯拉,最重要的目標就是做產品,賺錢,繼續擴大規模;而蔚來則一切圍繞用户服務展開,相當長的一段時間裏,Kpi就是用户滿意度,為了實現這一目的,甚至以“不計成本式”的虧損為代價。

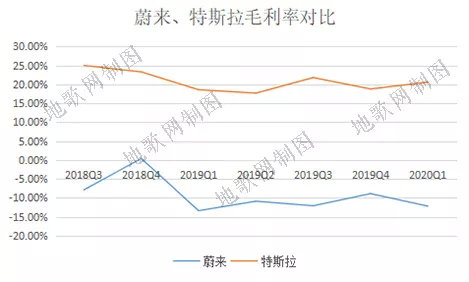

所以,特斯拉窮盡所有手段保障毛利率,而蔚來則在盈利的道路上悠哉遊哉。通過兩家公司歷年的財報就可以發現,特斯拉的毛利率一直維持在20%的水平,最高甚至可以達到25%,這個水平,比起通用的10.2%、福特的13.6%,都要高出不少。而蔚來除了2018年第四季度之外,全部都是負數,去年為-15%,今年一季度則為-7%,是真的賣一輛虧一輛。

蔚來、特斯拉毛利率對比

蔚來的用户策略不能説是不對,但在現實的毒打面前,賬上的資金已經無法保證自己能夠到達“理想王國”。在去年第四季度蔚來高層會議上,蔚來第二大股東,以温和著稱的騰訊撂下狠話,“兩個月內,要麼解決錢的問題,要麼把費用控制下來”。

騰訊的要求也不能説是過分,畢竟蔚來2017年虧損50億元,2018年虧損96億元,2019年虧損114億元,按這個節奏繼續虧下去,恐怕真的要關門大吉。

所以從去年下半年開始,蔚來就開始收縮成本,今年也將重點轉向做利潤。

去年11月,蔚來新任CFO奉瑋走馬上任,奉瑋是中金公司的金牌分析師,而騰訊也是中金的第二大股東。在奉瑋此前對蔚來的研究報告中,也有很多“採用激進的手段降低成本”、“提高汽車毛利率”這樣的觀點,事實證明,奉瑋上任之後,蔚來也的確在這麼做。

所以從去年年底開始,蔚來一系列降本增效的舉措,以及將利潤重視起來,其實都是在補課。

蔚來想要在今年實現毛利率轉正,也有了一定的舉措和憑藉。根據蔚來透露,在物料成本上,今年可以減少10%,在最重要的電池成本上,從今年Q2開始,每一個季度都會有所下降,今年Q4蔚來能夠把電池整包每瓦時成本做到與去年同期相比下降20%。

如果不出意外,蔚來毛利率轉正的目標不難達成,但如果想要實現盈利,僅憑省錢是不夠的,更有效的手段,是大規模交付。

目前蔚來兩款車型ES8和ES6的交付數據,在國內新勢力中表現相對不錯,但和老大哥特斯拉比還是乏善可陳。所以蔚來想要像特斯拉一樣到達盈利的拐點,必須要有走量的車型。蔚來內部應該將希望寄託在下一款車EC6上,但不幸的是,EC6將和特斯拉Model Y正面交鋒,得益於國產化的紅利,特斯拉已經成了實至名歸的電動車價格屠夫。

所以接下來的時間裏,蔚來能否利用自己建立起來的服務與口碑優勢,抵禦住特斯拉的兇猛攻擊,對於蔚來之後的道路至關重要。與此相比,毛利率轉正僅是眾多必答題中的一道。