牽手國美、快手,京東打擂不得不瘋狂_風聞

IT老友记-IT老友记官方账号-2020-05-29 19:51

文|陸水月

“我是誰?”此靈魂之問在5月20日隨着劉強東一封7000字的家書發出,此後,京東全方位的攻擂赫然見於各媒體端了。

5月25日,京東以“不負每一份熱愛”為主題吹響了今年618的號角;5月27日,京東零售與快手達成戰略合作的傳言成真,成為電商和直播行業的首個牽手大秀;轉眼,昨日晚間(5月28日),京東與國美的親密度再上一層樓,在國美官方旗艦店入駐京東之後,京東宣佈戰略投資國美,以1億美元認購其發行的境外可轉債。

一週之內,京東來了個“新聞熱搜”打榜三連。

緣何京東頻出爆款?事實上,從當前京東的處境來看,其真可謂是“不在沉默中爆發,就在沉默中滅亡”了,今日之京東不得不甩開膀子來打全壘。

爆款

對快手而言,商業化已箭在弦上,不得虛發。而其在行業中的競爭已不再停留於主播和流量的競逐,更重要的比拼在於後端的產業鏈夠長,夠精準,服務夠快。因而,在“無需跳轉京東APP”的大前提下,便有了這次和京東的聯手。

而至於國美,黃光裕出獄已進入倒計時,面對如今電商的格局以及線上互聯網化的大趨勢,它也走到了選擇的時刻。前有拼多多,後有京東,國美有自己的答案。

然而,為什麼是京東?

顯然,京東和快手的合作,其意在衝破用户規模和購物場景不足的瓶頸,拿下“人”和“場”。

眾所周知,快手和抖音在短視頻賽道崛起,其日活的突破是僅次於微信這一中國最龐大的流量池之外不可撼動的流量池。據今年2月份快手大數據研究院發佈《2019快手內容報告》,報告透露,快手日活2020年初已突破3億,其應用內有近200億條海量視頻;2019年有2.5億人在快手平台發佈作品,平台累計點贊超過3500億次。

對於流量告急的京東,快手是個不容錯過的流量池。

此外,就是直播帶貨可以説是購物場景的微創新,近兩年直播帶貨的火爆直接帶動了業績的增長,這一商機不容錯過。

淘寶是最早的直播入局者,據國泰君安零售團隊統計,2019年,淘寶直播預估實現年GMV 2500億。嚐到電商直播的甜頭,於是乎,淘寶立下了一個flag:未來三年淘寶直播要有5000億的交易額。淘寶的一把手蔣凡曾經告訴地歌網,未來淘寶上可能90%的內容都由視頻的方式來承載,包括直播。

正因如此,有人説某種程度而言,蔣凡是成也直播,敗也直播(張大奕風波)。

最先跟進直播主流的要數快手。2017年快手入局直播帶貨,“我的小店”“快手課堂”等都是快手打開直播電商的切入口,根據平台“老鐵們”的特點,快手逐步形成了“明星+紅人+直播”的帶貨方式,這其中有著名的散打哥、辛巴、祁天道,就連昔日天王郭富城也都“下海”直播了,更重要的是,快手相對精準的粉絲能帶來看得見的“老鐵經濟”效應。

據業內人士透露,2018年快手直播實現營收400多億,其中頭部電商直播間的收入是200多億。2019年快手成績更是翻了一番。也有數據顯示,截至 2019 年 9 月,超過 1900 萬人在快手平台上獲得收入,其中超過 500 萬人來自國家級貧困縣,有 115萬人通過在快手平台賣貨,年銷量總額達到 193 億。

算起來,京東的直播史不算晚,其京直播功能上線於2016年9月,比淘寶直播只晚了半年,但聲量卻要小得多。

早在2018年,京東時尚就發起“京行計劃”對達人採取分層成長機制,推動內容創作者以直播手段帶貨,2019年3月,京東購物券小程序又啓動超級合夥人計劃,要孵化一匹“種草達人”;7月,京東繼續投入至少10億元資源孵化紅人,輻射京東App發現頻道、視頻直播等站內資源,以及抖音、快手、今日頭條等站外流量資源……

然而,花式擴張背後,卻戰績寥寥。

直到今年上半年,京東直播在節奏上明顯加速度了,董明珠在京東上帶貨,京東傾斜囊中的流量相助,拿下了7億的成交額,就連一直“不屑於”線上渠道的董明珠表示以後格力要重視直播。就在不久前,京東零售CEO徐雷下場做直播,其首秀是賣房。

京東直播業務負責人張國偉在4月表示,今年京東會讓直播成為商家的標配,推動京東自營的商家實現100%的開播率,在入駐的POP商家裏希望把開播率提高到60%以上。

可見,京東對直播場景的重視。

董明珠京東帶貨

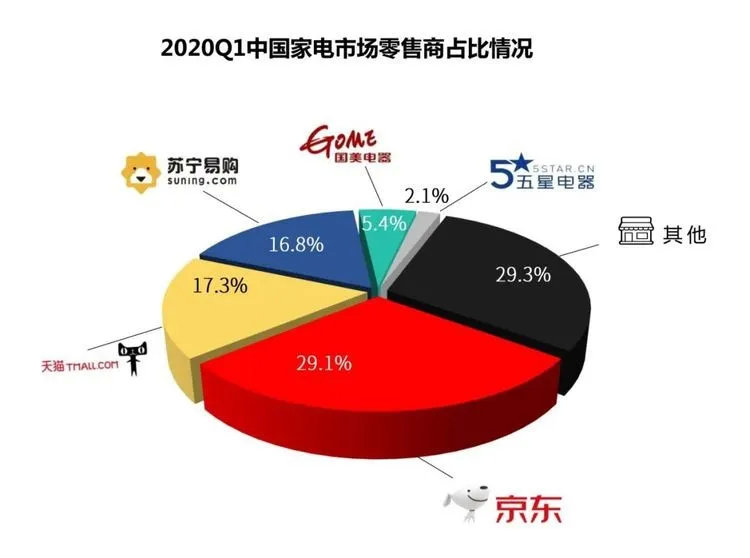

2020Q1中國家電零售商市場份額

值得注意的是,電商的競爭已經到了合縱連橫的階段,快手和京東聯盟,也可以説是一次“騰訊系”的反擊。

至於京東和國美的聯姻,官宣是這麼説的:根據協議,雙方將基於彼此多年沉澱的線上線下優勢,實現更加高效的協同和商品供應鏈的整合互補,並將在物流配送安裝服務上實現資源共享,以及合作開展包括金融服務在內的全方位業務等。

對於二者的合作,京東缺貨嗎?答案並不盡然。這裏要説一個小插曲,今年蘇寧和京東的618啓動發佈會正好在同一天發佈,而在發佈會上,蘇寧直接叫板京東,其618價格門檻要低過京東百億補貼商品到手價10%。

火藥味躍然而起。

京東此番和國美聯姻,與其説是在商品、物流等供應鏈環節的整合互補,不如説是對線下場景的爭奪,來彌補自身資金、規模不足而帶來的後勁疲軟。實際上,面對互聯網化的大浪潮,京東一直在這條線上鋪底。

據瞭解,京東的家電業務近年全面發力線下場景,最近一年來連續投資五星電器、迪信通、聯想來酷等企業,並推出京東電器超級體驗店、京東家電專賣店、京東數碼專賣店等線下門店模式。

可以説,國美正是這一賽道上的“天選之子”。

用國美零售總裁王俊洲的話説,國美是一家經營了30多年的企業,有着系統的供應鏈能力,有着完善的分佈式物流系統,2600多家門店優勢等。雖然京東與國美此番聯手,是可轉債方式,但也為黃光裕的重現江湖,以及行業的競爭埋下一個不容忽視的變量。未來如何,拭目以待。

但是,對於京東而言,其面臨的行業競爭已經被逼到了某種狹路上。

狹路相逢

在2017-2018年,天貓仍在揶揄打着望遠鏡都找不到競爭對手,其平台活躍用户持續增長,電商盈利能力大幅提升,同時國內消費升級強勁,由此可知,京東面臨勁敵阿里難將喘息。

而在接下來的兩年時間裏,京東面臨一系列風波,內憂外患之下,拼多多在活躍用户數、GMV、市值等維度已經拿下行業老二的寶座。

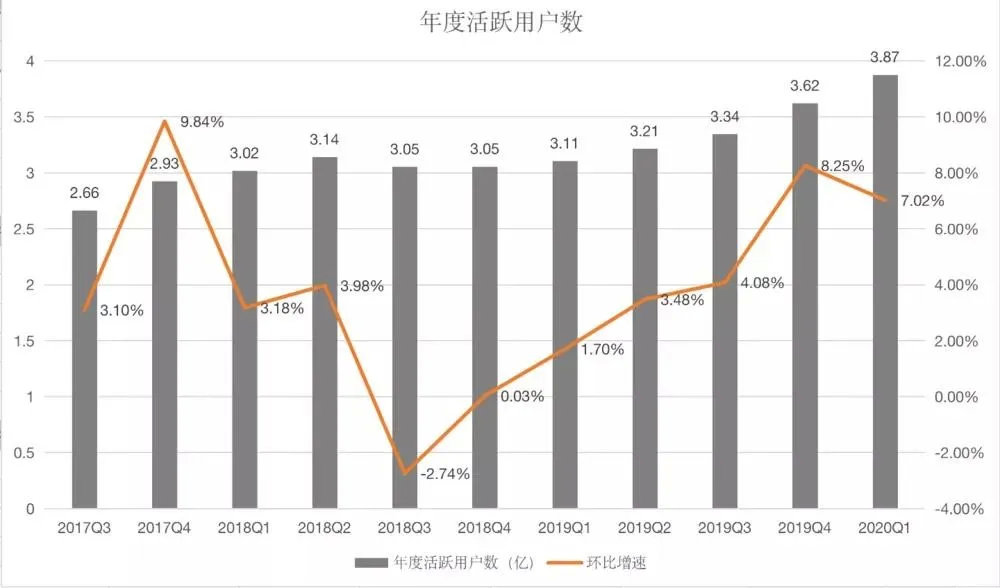

實際上,根據歷年財報數據,京東的用户增長瓶頸可見。

從2014年到2017年,京東的年活躍用户數從不到5000萬大幅增長至2.925億,用户規模增長勢頭迅猛。不過,2018年Q3和Q4成為了京東用户增長的分水嶺,呈現增長停滯狀態,且增幅為負,其面臨用户流失的挑戰和風險。

2019年第四季度京東活躍用户數攀升至3.62億人,用户數較上季度迅速增長2760萬人,環比增幅達8.25%,增長幅度是12個季度以來的最大值(從2019年Q1到Q3季度,該增幅分別為1.7%、3.5%和4.1%),可謂是復甦了。

而在不久前公佈的2020年第一季度財報中,京東活躍用户達3.87億,環比增加2540萬,同比增長7.02%,同比增長幅度又下降超一成。

用户告急,增長遭遇天花板,行業格局驚天逆轉之下,京東需要勇氣。

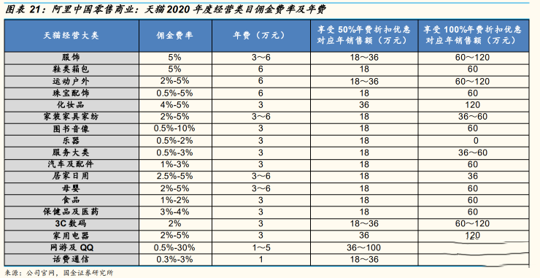

然而,從模式來看,京東在競爭中面臨掣肘有兩方面:一是,自營模式決定了其盈利能力的乏力,容易導致規模不經濟。這一點參考天貓2020年不同品類收取的佣金費率也可以看出,居家日用品、保健醫藥品等快消領域的佣金率高於3C數碼。

天貓2020年不同品類收取的佣金費率

京東年度活躍用户數(2017Q3-2020Q1)

京東並非意識不到,今年其也在大快消、服飾、甚至保健醫藥等方面不斷髮力,但是,這都需要時間來對商家、對供應鏈能力進行打磨。

比如,京東在進擊服飾品類時,顯然遭到了阿里的狙擊。曾經,阿里方面利用平台的優勢,強行推進“二選一”使得本地100多家服裝品牌退出,京東第三方平台供給側影響嚴重。

京東實際上一直試着去突圍。

2017年618是京東第一階段發展的頂峯,京東憑藉流量的優勢,要求三方商户鎖定庫存降價促銷,三方平台市場銷售額增長迅速。2017年京東618達到1199億,接近上一年度天貓雙十一銷售額,京東的三方平台起勢較快。雖然,京東第三方和自營的比例有所增長,但是自營的模式仍處於主導地位,這裏涉及到履約、商家選擇等問題。

據瞭解,京東由於流量端因品類退出等原因,持續低增長,2019年Q1京東組織架構調整、考核指標聚焦用户體驗上。

從中可見京東的決心。

接前面的第一點,京東的增長面臨掣肘實際上是缺乏後手資源的佈局。目前,京東在盤面上更像是以賺取商品差價為主導的電商公司,在“源頭活水”上沒有大文娛版塊,也沒有O2O等高頻領域的佈局,要説有亮點,或許更多是在騰訊系裏的輩分還不錯。

基於此,京東給出的方案首先是出擊下沉市場。京東零售CEO徐雷曾經明確表示:“下沉新興市場是2020年京東三大必贏之戰之一,京東的目標是未來三年,在下沉市場再造一個京東”。

如何再造一個京東?

對京東自身來説,自營賺辛苦錢的商業邏輯沒有改變,其所面臨的長期的競爭形態,也沒有發生根本性的變化。面臨這些,留給京東的時間不多了,因此,才有了前面京東聯手快手、國美的爆款方案,才有了京東內購羣的天女散花。

而不止京東,巨頭們的極限遊戲也都正在上演。(詳見文章《電商巨頭們的極限遊戲》)