美國對華為升級管制,山東相關行業公司表現如何?(上)_風聞

新浪山东头条-执新浪之笔,讲山东故事,守望社会,传递温暖。2020-05-29 18:40

作者/澍野

本文綜編自經濟日報、觀察者網、格隆匯、紅刊財經、證券日報網、東方財富網、證券時報、北京商報、中國新聞網、界面等。

2020年5月15日晚,美國商務部網站發佈出口禁令,要求使用美國晶片製造設備的外國企業,供貨之前必須先取得出口許可,這意味着美國試圖切斷華為在全球的芯片供應。

消息一出,引起了高通、思科、蘋果、波音等美企股價的劇烈波動,高通兩小時跌幅一度超7%,可謂是不惜犧牲美國企業利益也要打擊華為。

中信證券研報認為,在核心科技基礎設施新基建領域,未來中美將出現分叉,倒逼出國內半導體快速成長的歷史性機遇,國內半導體板塊核心邏輯是十年維度的自主可控。

我們發現,受美國製裁華為升級事件影響的公司中,多家券商研報提及浪潮信息(000977.SZ)、睿創微納(688002.SH)。

Wind數據顯示,上述兩家在證監會行業分類中均為“計算機、通信和其他電子設備製造業”。在山東兩百多家上市公司中,相同分類的企業還有歌爾股份(002241.SZ)、新北洋(002376.SZ)、共達電聲(002655.SZ)、中際旭創(300308.SZ)、神思電子(300479.SZ)、海信視像(600060.SH)、國美通訊(600898.SH)。

我們前期財報曾重點分析過浪潮信息、睿創微納、歌爾股份,可供大家翻閲參考。除此之外,剩餘企業的財務狀況如何,能否支撐它們克服困難,我們通過兩期財報解讀一起來看。

共達電聲(002655.SZ)

濰坊市坊子區的共達電聲,其主營業務為微電聲元件的研發、生產、銷售,它是華為聲學零組件的供應商,蘋果、哈曼、思科、亞馬遜、VIVO、小米等都是公司重要客户。

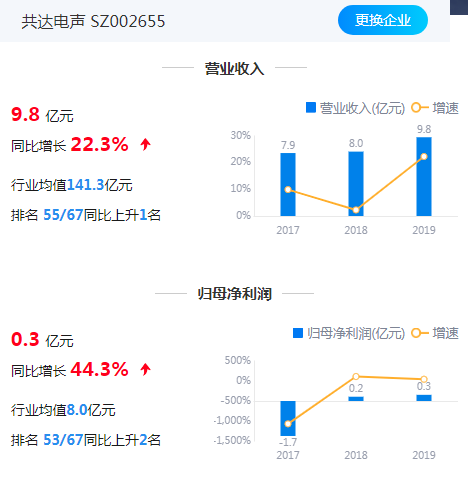

共達電聲4月23日晚間披露的2019年年報顯示,公司去年全年實現營業收入9.84億元,同比增長22.31%;實現營業利潤3328萬元,較上年同期增長49.96%;實現歸屬於上市公司股東淨利潤3082萬元,同比增長44.35%。營收和淨利潤均創下了公司近7年以來的新高。

(數據來源:鷹眼預警)

梳理公司近年來業績可以看到,2012年公司上市後經營業績一直不温不火,2017年甚至出現近1.8億元的大額虧損,直到2018年,共達電聲才迎來轉機,當年3月份,濰坊愛聲聲學科技有限公司通過受讓濰坊高科持有的共達電聲15.27%股權成為共達電聲新的最大股東,萬魔聲學創始人謝冠宏也因此成為共達電聲的實際控制人和董事長。

新的管理團隊進入後,很快就在技術、市場、內部管理等各方面為共達電聲注入了新的理念,這一點也成為後續共達電聲經營不斷好轉的催化劑。

從行業發展情況看,2019年音頻行業機遇與挑戰並存,傳統音頻產品市場承壓的同時,TWS和智能音箱等新型超得到了強勢增長。共達電聲能夠在2019年取得良好的業績增長,也離不開公司新管理團隊對行業趨勢的正確把握。

2019年,公司所處行業市場競爭激烈,產品更新換代週期越來越短,下游消費類電子產品尤其是智能手機增長疲弱,傳統音頻產品市場承壓。而公司新的管理團隊準確把握行業趨勢,特別是前瞻性地在TWS耳機和智能音箱等領域進行相關佈局,報告期內相關產品市場實現強勢增長,也帶動公司業績實現了一波增長。

據悉,未來,共達電聲將圍繞現有聲學元器件,結合芯片、算法的研發,開發更多具有語音識別與控制的聲學系統模組,做好人工智能的接口;推動公司產品在智能穿戴、智能汽車、智能家居、智能手機等領域的應用。

中際旭創(300308.SZ)

煙台市龍口市的中際旭創,其國內客户有華為、中興等通信巨頭,海外有谷歌、Hyve、微軟、Facebook等大客户。目前,中際旭創已經涵蓋了10G/25G/40G/100G/400G的光模塊產品,也主要應用於數通市場,也就是雲計算廠商。

目前,中際旭創的主打產品是高速光模塊。所謂光模塊也就是光電器件的組合,沿着電信號——光信號——電信號的路徑進行轉化。目前,高速高模塊應用於兩大領域。其一是電信市場,用於5G基礎設施的建設;其二是數通市場,用於雲計算數據中心的建設。

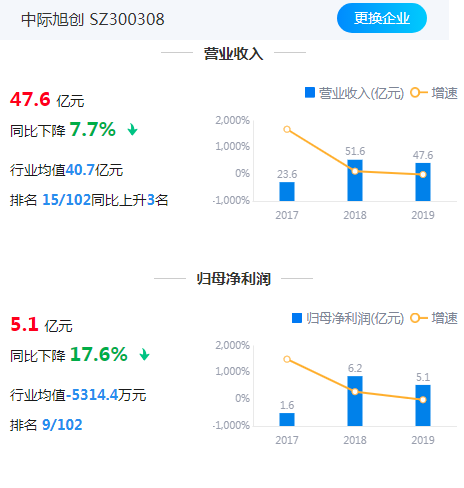

根據中際旭創年報,2019年公司實現營業收入47.58億元,同比下降7.73%;實現營業利潤5.76億元,同比下降15.47%;歸屬於上市公司股東的淨利潤5.13億元,同比下降17.59%。

(數據來源:鷹眼預警)

分行業來看,高端光通信收發模塊收入為46.31億元,同比下滑7.34%,電機繞組裝備的收入為1.27億元,同比下滑20.12%,主營兩大業務板塊的業績全部下滑。

中際旭創去年研發投入達到4.46億,其中子公司蘇州旭創研發投入4.38億,同比增加32.32%。公司主要加大了下一代速率的數通產品、硅光及相干等方面新品的研發進度,完成了800G光模塊的預研,並且對400G硅光芯片的工藝進行了優化和改進。

目前,在4G時代,國內的光模塊玩家大致有3家,分別為光迅科技、華工科技、海信寬帶。

半路出家的中際旭創有望在5G時代殺出一條血路來。據長江證券分析,中際旭創估計最終能拿下15%的市場份額。4G時代,光模塊的市場份額是100億元,而5G光模塊的需求是400億—700億元。能佔據15%的份額,也是不小的蛋糕了。

2018年底,在華為的項目招標過程中,中際旭創穫得了40%的份額,光迅科技只有10%。去年底的中興的前傳光模塊中,旭創穫得了60%的市場份額,光迅科技未中標。這是國內兩巨頭一批次訂單的情況,後面的延續性有待持續觀察。但旭創能打入華為產業鏈,也是一個積極的信號。

在電信市場,不用多説,5G大規模建設時,將對於光模塊龍頭企業充分利好。不過旭創在電信市場的份額相對較小,主要還是用於數通市場。

另外,在數通市場,未來也將是上萬億的大市場。現在亞馬遜、谷歌、微軟、阿里、華為等巨頭均在紛紛加碼。特別是華為在國內接下來的將爆發的政務雲以及企業雲方面,將出現厚積薄發。

新北洋(002376.SZ)

威海市高新區的新北洋,以自主掌握的智能設備、裝備領域核心技術為基礎,致力於各行業信息化、自動化產品及解決方案的創新,形成了從智能設備/裝備關鍵基礎零件、部件、整機到系統集成終端完整的產品系列,包括智慧金融、智能物流、智能零售、傳統智能終端四大類業務。

根據公司年報,新北洋2019年實現營業總收入24.5億,同比下降7%;實現歸母淨利潤3.2億,同比下降15.3%;每股收益為0.48元。2020年一季度公司實現營業總收入4.2億,同比下降24.6%;歸母淨利潤1508.1萬,同比下降78.6%。

可以看到,公司營收和淨利潤方面均出現了下滑,對此,新北洋表示,公司營業總收入和歸屬於上市公司股東的淨利潤較上年同期有所減少,主要原因系新零售行業和物流行業部分大客户訂單調整所致。

(數據來源:鷹眼預警)

2019年,新北洋營業成本13.7億,同比下降8.4%,高於營業收入7%的下降速度,毛利率上升0.9%。期間費用率為34.6%,較上年升高5.5%,對公司業績形成拖累。經營性現金流大幅上升99.1%至3.4億。公司研發投入大幅增加,相比去年同期增長21.5%達到4.1億。研發投入資本化比例為5.2%。

新北洋從事專用打印機研發十多年,在光、機、電、軟等領域積累了一定的技術儲備和的經驗。目前,在保持原有專用打印掃描業務穩定的同時,新北洋向高附加值和成長性空間行業轉型,進入金融行業、物流行業、新零售行業。

2019年,公司金融、物流及新零售行業的業務共實現收入18.31億元,同比下降7.81%,佔公司收入比重為74.70%。

在金融行業,新北洋密切跟進國內銀行網點智慧化轉型這一發展趨勢,藉助“金標”實施推廣的政策契機,不斷培育和發揮全產業鏈優勢,快速提升銷售規模和市場份額,金融業務呈現較大增長。

今年以來,受疫情影響,零接觸式服務火了,給新北洋帶來機遇。在不得不出門購物、取貨的時候,零接觸配送、零接觸購物等消費方式成為越來越多人的選擇。在新零售行業,新北洋加快豐富完善自助售貨產品組合和零售雲平台系統,創新營銷方式,加大市場開拓。

為應對疫情,2月6日國家郵政局表示要積極推廣、定點收集、定點投遞、預約投遞、智能快件箱投遞的模式,儘可能減少人員之間的直接接觸。年內智能快遞有望成為多個快遞企業強需求,市場空間和滲透率或快速提升。

據悉,新北洋是蜂巢智能物流櫃的核心供應商,供應其40%左右的採購量。而豐巢等物流櫃大客户訂單量的急劇下滑直接影響了新北洋的業績走向。在物流行業,新北洋跟蹤並充分把握物流行業轉型發展機遇,加快豐富完善全場景化的綜合解決方案,持續鞏固和提升物流業務的競爭優勢。

✲ 免責申明:本內容不構成任何投資建議,股市有風險,投資需謹慎!