充滿期待!新興市場基金經理:未來10年中國將出現史上最大牛市之一_風聞

ATM观察-2020-06-08 22:19

過去幾周,外國投資者在中國進行投資變得更加錯綜複雜。在中美兩大經濟體的摩擦加劇之際,兩國之間的緊張局勢繼續升級。

舉例來説,美國參議院剛剛通過的、預計將獲得眾議院批准的一項立法可能會導致在美上市的170多家中國公司的一些公司被迫摘牌。此外,投資者面臨的另一個複雜問題是涉港國安立法,一些投資者因此對香港作為全球金融中心的未來產生擔憂。

目前這種這種緊張局勢看起來肯定會影響到投資者的投資組合。投資者必須對於中美兩國之間在經濟上的不可分割、在一些問題上的分歧以及各自經濟怎樣從疫情中復甦予以考量。

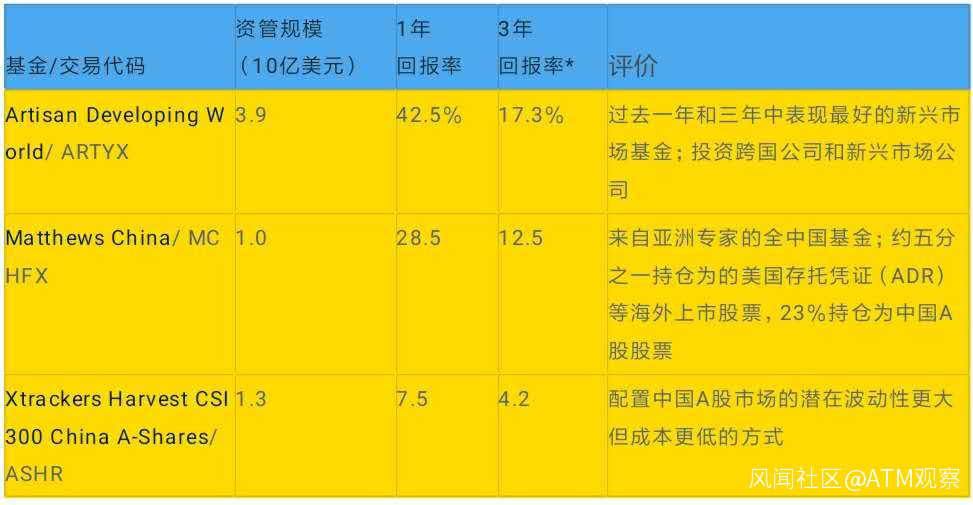

管理40億美元資產的基金Artisan Developing World (ARTYX)的經理劉易斯·考夫曼(Lewis Kaufman)説:“中美兩國仍有解決問題和進行談判(例如迫使中國公司摘牌等)的空間。人們正在中美關係存在的不確定性和中國經濟相對光明的前景之間做權衡。”

然而,雖然這些摩擦可能會改變基金經理在中國的投資方式,但並沒有削弱他們對於投資中國的興趣,而且在某些情況下,他們對於投資中國的興趣甚至更加濃厚。

中概股迴歸,美國交易所不滿,香港交易所受益

最近兩國的緊張關係升級的確令投資者面臨的不確定性增加。EPRF Global的報告顯示,在2020年初大量資金流入中國在國內外上市的公司後,現在出現了連續六週資金淨流出的現象。

但最終來自美國的阻礙對中國上市公司的影響可能不會太大。資產管理公司Matthews Asia策略師安迪·羅斯曼(Andy Rothman)稱,美國投資者持有的中國股票只佔中國股市市值的2%,中國股市不會受到來自美國政府經濟或政治壓力太大影響。

中國在美上市公司的美國存託憑證(ADR)市值約為1萬億美元。**EPFR的數據顯示,大多數積極管理型基金經理更願意持有這些公司的美國存託憑證。其中基金經理們持倉量最大的包括阿里巴巴(BABA)、京東(JD)和由谷歌(Google)前僱員創辦的增長迅速的電商新貴拼多多(PDD)。**這幾隻股票並沒有受到中美摩擦的影響:阿里巴巴今年迄今累計上漲了3%,京東上漲了67%,拼多多上漲了87%。

規模為380億美元的景順奧本海默新興市場基金(Invesco Oppenheimer Developing Markets,ODMAX)經理賈斯汀·萊弗倫茨(Justin Leverenz)對《巴倫週刊》説:“通過立法迫使中國公司摘牌不是沒有可能,但不會在一夜之間發生,當美國在很長一段時間後宣佈這項措施時,一些高質量的中國公司可能已經在其他地方上市了。”

中國一些大型公司已經在探索二次上市。阿里巴巴去年秋季在香港二次上市,網易(NTES)和京東也都在回港上市的隊伍中。香港和中國內地的交易所一直在尋找吸引公司迴歸的辦法,現在這方面的努力將會加強。同樣,美國的交易所可能會對失去業務感到不滿,因此可能會反對摘牌提案。

中國方面已採取措施放寬部分限制讓中國公司更容易在離本土更近的地方上市。萊弗倫茨表示,如果再次出現一波中國公司選擇離本土更近的地方上市、其他一些公司尋求兩地上市、或者選擇在香港進行IPO的話,那麼香港交易所可能成為長期受益者。

**受散户投資者青睞的中國小企業可能無法實現兩地上市,因此可能更容易受到衝擊,**這也是基金經理們預計美國監管機構會在摘牌提案成為法律後確保有序過渡的原因。

中概股摘牌威脅不會影響中國資本流動

規模為10億美元的馬修斯中國基金(Matthews China, MCHFX)聯席經理張小妮(Winnie Chwang)認為,如果在美上市中國公司摘牌,這對中國的資本流動不會有太大影響,因為外國投資者有一系列的方式在中國投資。

對於那些希望以被動方式投資中國A股市場的投資者而言,規模為13億美元的Xtrackers Harvest CSI 300 China A-Shares ETF (ASHR)就是一個不錯的選擇。馬修斯中國基金在積極管理型基金中有着良好的業績記錄,這隻基金專注於與中國國內經濟相關的企業。如果投資者希望自己的投資更加多元化,可以選擇Artisan Developing World(ARTYX),這隻基金過去1年期間和3年期間的回報率在晨星的新興市場基金類別中排名第一。截至4月份,該基金在中國的配資比例接近36%,高於12個月前的33%。

投資中國的三種選擇

隨着對中國在美國上市的審查日益嚴格,投資者可能希望採用更靈活的方法來利用全球第二大經濟體的增長,這是三種選擇

配置中國A股市場的潛在波動性更大但成本更低的方式

注:三年回報率是按年計算的。

資料來源:晨星

香港金融中心地位不會變

在香港問題上,基金經理們認為,香港仍可能保持金融中心的地位,因為中國仍然需要一個面向外國投資者的門户,特別是如果中國公司被切斷了通過美國資本市場融資的渠道的話。擁有香港這樣的金融中心可以讓中國政府在密切關注資本流動的同時為內地投資者提供更多投資機會。

資產管理公司Mobius Capital Partners合夥人馬克·莫比烏斯(Mark Mobius)在《巴倫週刊》5月26日刊登的文章中指出:“目前‘改變’是一個關鍵詞,它不僅適用於中國內地,也適用於香港。中國正在多個方向不斷變化和發展,人們應該接受這種轉變,並適應新的現實。”

中國是“唯一最有可能率先恢復增長的國家”

中國股市一直表現出較好的彈性。iShares MSCI China ETF在過去一個月上漲了10%,去年累計上漲了14%。美國的基金經理認為,雖然新出現的負責因素可能會迫使他們改變自己的投資機制,但他們仍然認為中國的情況很好,甚至可能會買入更多的中國股票。晨星(Morningstar)的數據顯示,4月份積極管理型新興市場基金經理對中國資產的平均配置比重接近35%,高於去年同期的25%。

中國經濟在受到疫情重創後現在正在恢復,其他國家則仍在抗擊疫情。雖然各國政府已經出台了刺激措施來幫助提高收入和緩解失業,但消費者支出一直很疲軟。萊弗倫茨表示,刺激計劃很可能會繼續實施下去,就經濟增長而言,中國目前是“唯一最有可能率先恢復增長的國家”。

雖然過去10年中國經濟的強勁增長並沒有給股市帶來多少回報,但這一次情況可能會有所不同,因為中國政府正在把資金分配到金融領域和能夠提高生產率的結構性改革領域。萊弗倫茨預測:“未來10年,中國將出現有史以來最大的牛市之一。”

巴倫