華熙生物的尷尬:核心技術花錢買來的 故宮口紅是“外協加工”_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-06-08 18:42

**作者:**沙拉醬

來源:GPLP犀牛財經(ID:gplpcn)

2020年6月3日,在華熙生物舉辦的投資者關係活動當中,華熙生物董事、副總經理、董事會秘書蔣瑞表示,公司自成立以來不斷進行生產技術研發,從2001年透明質酸發酵產率5.5g/L左右提升至2019年底的12-14g/L,未來公司會進一步加大研發投入,通過發酵代謝流調控、多尺度過程優化等,不斷改進生產工藝,進一步推動產率提升、成本降低。

在該活動當中,華熙生物還表示,公司醫美業務在持續推出新品,2019年單相交聯透明質痠軟組織填充劑、透明質酸護創凝膠等新品獲批,2020年3月糾正額部皺紋的注射用修飾透明質酸鈉凝膠獲批,產品線在不斷擴充中。

與此同時,華熙生物的分紅也比較“豪氣”。

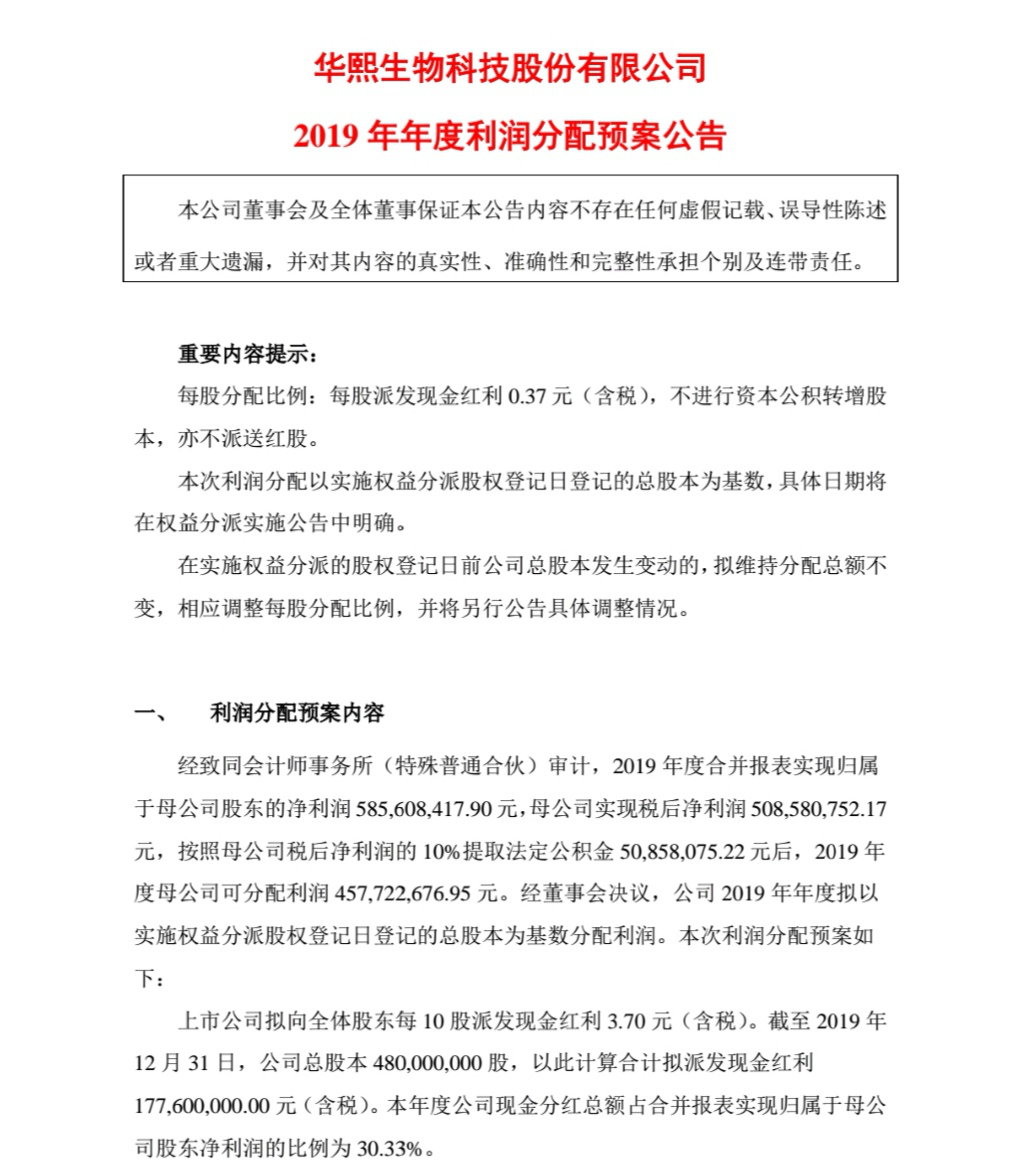

2020年4月29日,華熙生物發佈了利潤分配方案,稱擬每股派發現金紅利0.37元(含税),不進行資本公積轉增股本,亦不派送紅股。

(來源:華熙生物公告)

對此,華熙生物表示,2019年度合併報表實現歸屬於母公司股東的淨利潤約5.86億元,母公司實現税後淨利潤約5.09億元,按照母公司税後淨利潤的10%提取法定公積金約5085.81萬元後,2019年度母公司可分配利潤約為4.58億元,經過董事會決議,公司2019年年度擬以實施權益分派股權登記日登記的總股本為基數分配利潤。

積極擴充產品線,豪氣分紅的華熙生物的業績就真的特別好?

一季度淨利潤增長不足1%

公開資料顯示,華熙生物全稱華熙生物科技股份有限公司,主營業務為研發、生產和銷售透明質酸等生物活性物質原料產品及生物醫用材料終端產品,公司旗下擁有“潤百顏”、“BIO-MESO”、“米蓓爾”、“潤月雅”等多個品牌系列,產品種類包括次拋原液、各類膏霜水乳、面膜、手膜、噴霧及部分彩妝產品,比如與故宮博物院聯合推出的“故宮口紅”系列產品。

2020年4月29日,華熙生物發佈2019年財報顯示,2019年華熙生物實現營業收入18.86億元,同比增長49.28%;實現歸屬於上市公司股東的淨利潤為5.86億元,同比增長38.16%。

華熙生物發佈2020年第一季度報告顯示,華熙生物2020年第一季度實現營業收入為3.68億元,同比增長3.50%;歸屬於上市公司股東的淨利潤為1.08億元,同比僅增0.77%;歸屬於上市公司股東的扣除非經常性損益的淨利潤為9400.66萬元,同比下滑13.56%。

為什麼淨利潤同比增長不足1%?

原來在華熙生物營收增長的同時,華熙生物的成本增長的更快。

華熙生物財報顯示,2016-2018年,華熙生物的銷售費用高速增長,分別為1.07億元、1.25億元、2.84億元,佔對應年份營業收入的比例分別為14.60%、15.34%和22.46%。其中,廣告宣傳費在2018年大幅飆升,同比增長483%,市場開拓費同比增長326%。

事實上,近幾年來,華熙生物業績表現並不穩定。

比如,在過去的三年當中,從2017年至2019年,華熙生物歸屬於上市公司股東的淨利潤分別為2.22億元、4.24億元、5.86億元,對應的同比增長率分別為-17.50%、90.70%、38.16%,呈現的是一個波動幅度較大的趨勢。

研發投入巨資 核心專利是買來的?

表面上看起來,華熙生物很重視研發,在華熙生物不斷上漲的費用當中,研發費用也是大頭。

華熙生物相關財報顯示,華熙生物在2019年年度以及2020年一季度的研發費用都大增超70%。

公開資料顯示,2019年,華熙生物在研項目 96 個,研發投入為9388.62 萬元,較上年同期增長77.59%。

“除了‘有形的’的研發投入指標之外,我們也注重強化企業的科創屬性,即注重企業自身科技創新能力的建設,研發投入只是其中之一,還包括髮明專利數量、技術人員和研發人員培養及投入、科技成果產業轉化建設等等。”華熙生物對IPO君表示説,“華熙生物的資源重點投入在科技力和產品力兩個方面,通過對研發資源的持續投入,加大基礎研究和應用創新研究,將玻尿酸及其他生物活性物質應用到更多的產業領域。

不斷優化生產工藝,2019 年華熙生物透明質酸發酵產率達到 12-14g/L(2019年初為10-13g/L),領先國際水平。在產品創新方面,積極推出更多的優質產品。功能糖類和氨基酸類兩大物質是華熙生物持續深入研究的方向。

然而,投入巨資到研發當中,華熙生物的核心專利卻受到市場質疑。

公開資料顯示,靠玻尿酸發家、賣故宮口紅走紅的華熙生物在2019年8月27日在上交所發行上市,成為了“醫美第一股”,然而,華熙生物在上市前前後共收到了4次來自上交所的詢問,其中“核心技術”遭到質疑。

據華熙生物招股書顯示,在招股書發行的過去3年,華熙生物的研發支出很“尷尬”。

2016年至2018年,華熙生物的研發支出分別為3.27%、3.14%、4.19%,這一比例明顯低於在科創板上市企業普遍要求研發支出達15%的標準。

對此,上交所曾針對華熙生物研發費用低於同行業可比公司的情形下,還能保持國際領先地位的方法和合理性進行了問詢。

在上交所的問詢下,華熙生物最終承認,其核心技術是從別處收購而來——2001年5月,華熙生物向山東省生物藥物研究院購買了發酵法生產藥用透明質酸的初始技術,並於同年一次付清項目技術轉讓費共計45萬元。

華熙生物這一波“神操作”令投資者“目瞪口呆”。

因為在華熙生物的招股書當中,華熙生物聲稱地其透明質酸研發生產為核心的微生物發酵技術平台處於全球領先。

靠故宮口紅走紅 出品方是“外協加工”?

2018年12月10日,故宮文創館官方微信發出公告,故宮博物院將聯合華熙生物推出故宮口紅,隨後,依託故宮的名號,故宮口紅在市場上開始走紅。

只是,後來,被消費者發現,這款依靠故宮口紅走紅的“故宮口紅”產品,其實不過是華熙生物產的,當然,華熙生物也同樣尋找了“外協加工”——公開資料顯示,華熙生物只是負責故宮口紅的“外協加工”,故宮口紅的實際生產企業並不是華熙生物,而是位於蘇州工業園區的“瑩特麗科技有限公司”。

故宮口紅產品出現運營危機的同時,華熙生物還與山東福瑞達有過口水戰。

2020年4月17日,華熙生物發佈《致廣大消費者的公開函》稱,山東福瑞達生物工程有限公司(以下簡稱:山東福瑞達)產品SHREDA在部分網店、微信朋友圈宣傳時,出現“福瑞達醫藥就是華熙生物”等不實表述,對消費者造成誤導,屬於虛假宣傳、不正當競爭行為。 2020年4月18日,山東福瑞達對此進行了回應——山東福瑞達公開信顯示,華熙生物與山東福瑞達二者同出一脈,目前已無直接關聯,某品牌對外發布導向性言論,用以混淆視聽,對市場信息的公正性與客觀性造成了一定的影響。

兩者之間到底是什麼關係呢?

對此,華熙生物回覆IPO君:“對於華熙生物與山東福瑞達生物工程有限公司之間的關係,請查看我們在2020年4月17日發佈的《致廣大消費者的公開函》,我們的《致廣大消費者的公開函》發佈後,在淘寶上發現不少山東福瑞達授權商家已經在近期對其銷售的福瑞達某款面膜的產品描述中悄悄進行了修改、刪除。

而IPO君研究後發現,兩家公司在歷史上存在一定淵源:

山東福瑞達主要從事以玻尿酸為主要原料的化妝品研發生產與銷售,創立於1998年。同年,組建山東福瑞達生物化工有限公司(華熙生物前身),進行原料生產。

福瑞達醫藥集團組建並孵化了眾多透明質酸企業,山東福瑞達生物化工有限公司便是其中之一。2018年,華熙福瑞達生物醫藥有限公司(華熙生物前身)更為現在的華熙生物科技股份有限公司。從此,福瑞達與華熙生物再無關係。

不過,山東福瑞達一直以來都是華熙生物的前五大供應商之一,對於華熙生物原料產品營收佔該公司總營收的比例下降有着一定的負面影響。

自2016年開始,原料產品佔華熙生物總營收的比例分別為63.00%、62.44%、51.70%及40.35%。

此外,為完善山東福瑞達的產業鏈,魯商發展(已收購山東福瑞達)收購了山東焦點並稱要以透明質酸為核心,在穩步發展提升透明質酸原料市場佔有率的同時,向透明質酸原料藥和下游醫療美容產業鏈轉型升級。

魯商發展的這一個決定,無疑會對華熙生物造成直接的衝擊。

雖然華熙生物已經回覆解釋了目前兩家公司的關係。

當然,作為A股“醫美第一股”,華熙生物有着很多的“閃光點”,也存在很多“不足”。

至於華熙生物最後的發展結果如何?IPO君將持續保持關注。