“網紅經濟”肥了誰?眾妙娛樂九成收入來自虛擬商品,對直播平台議價能力薄弱_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。2020-06-08 18:31

今年,“地攤經濟”火了,城市的煙火氣濃了。

而曾經被炒爆另兩個“概念型經濟”在今年向資本市場發力,一是靠盲盒被大眾所知的泡泡瑪特,另一個是以網紅為買點的眾妙娛樂集團有限公司(下稱“眾妙娛樂”)。

柒財經旗下互聯網金融新聞中心注意到,在泡泡瑪特遞交招股書後的第六日,眾妙娛樂也計劃在港交所上掛牌上市,中泰國際為獨家保薦人。

公開資料顯示,眾妙娛樂業務包括主播的孵化和管理、網絡娛樂內容的製作和發佈及內容營銷。據弗若斯特沙利文報告,單視頻直播產生淨收入而言,其視頻主播公會市場中排名第四。

互聯網金融新聞中心瞭解到,眾妙娛樂是一典型MCN機構。截至2020年4月30日,眾妙娛樂在抖音、快手、今日頭條、企鵝號及嗶哩嗶哩上來建立6家經過認證的MCN。

另至同一時期,眾妙娛樂擁有超1400名的註冊的短視頻的創作者及超過5500萬的粉絲。

公開報道顯示,所謂的MCN是指內容生產和流量曝光為基礎的商業組織機構,主要在製作、交互推廣、合作管理、資本等方面支持網紅,目的是保障網紅持續輸出內容,實現商業變現。

MCN是網紅經濟發展的重要推手。據瞭解,2019年4月,靠着張大奕頭部網紅被外人所知的MCN機構如涵控股登陸美國納斯達克,並於近日發佈了2020財年第四季度及全年財報。

2020年第四季度,如涵控股實現淨營收2.28億元,同比下滑4%,淨虧損0.264億元,同比收窄6%,其全年實現淨營收為12.96億元,同比增長19%,淨虧損近1億元。

相比,2017年—2019年,眾妙娛樂錄得收入分別為0.5億元、0.75億元、0.83億元,對應純利為0.18億元、0.26億元、0.33億元。

單就主播而言,眾妙娛樂月均開播主播由2017年逾3600名增加至2019年4000名以上,月均活躍主播由2017年的約980名增至2019年的1900名。

而眾妙娛樂業務增長部分依賴於少數的熱門主播,於2017年、2018年及2019年,其排名前五主播分佔總收入的約29.1%、32.3%及19.9%。

另外,每年產生年度總流水超50萬元的熱門主播由至2017年12月31日的逾130名增加至2019年12月31日的逾320名。

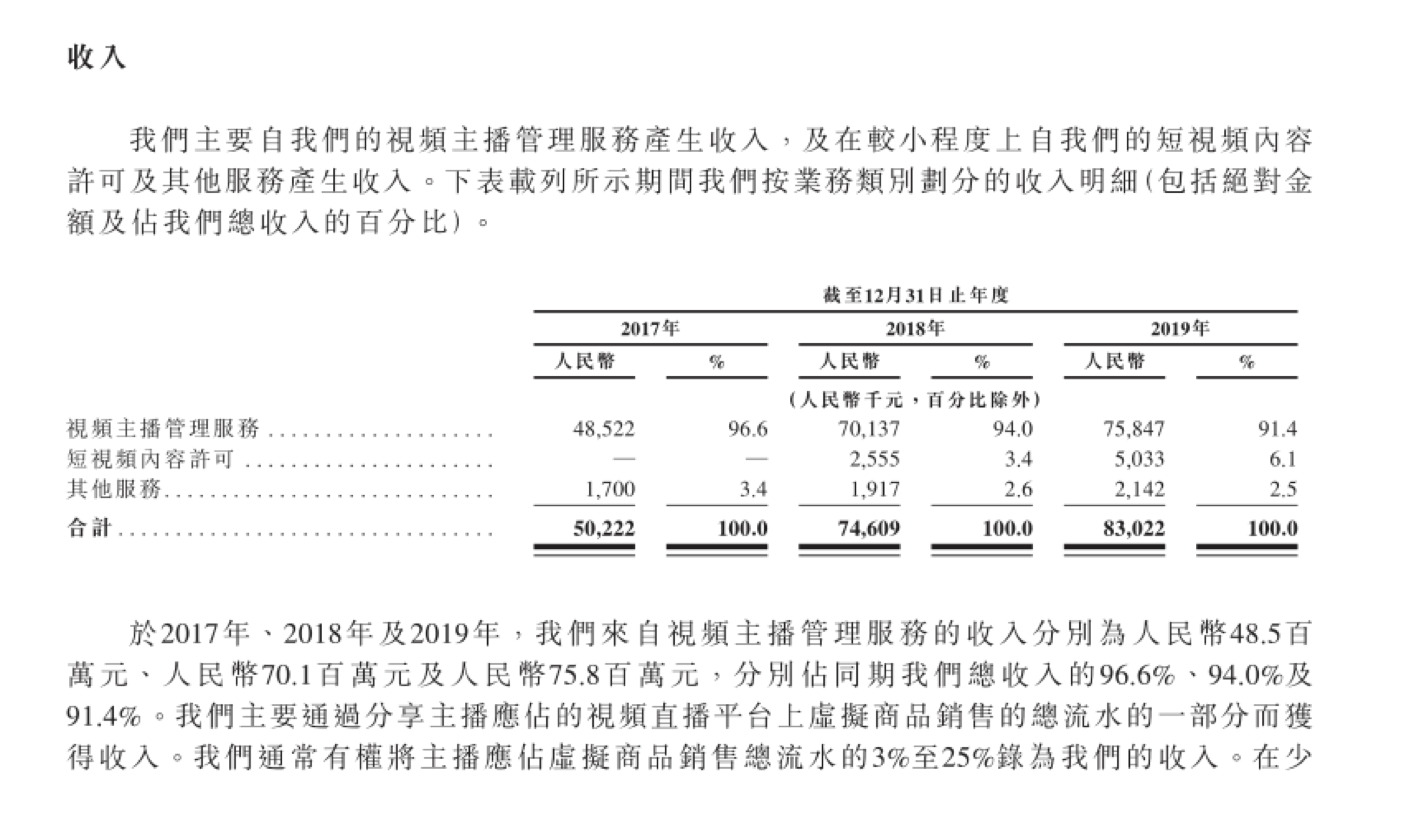

值得一提的是,2017年至2019年,眾妙娛樂視頻主播管理服務分別取得0.49億元、0.7億元、0.76億元收入,佔同期總收入的96.6%、94%及91.4%。

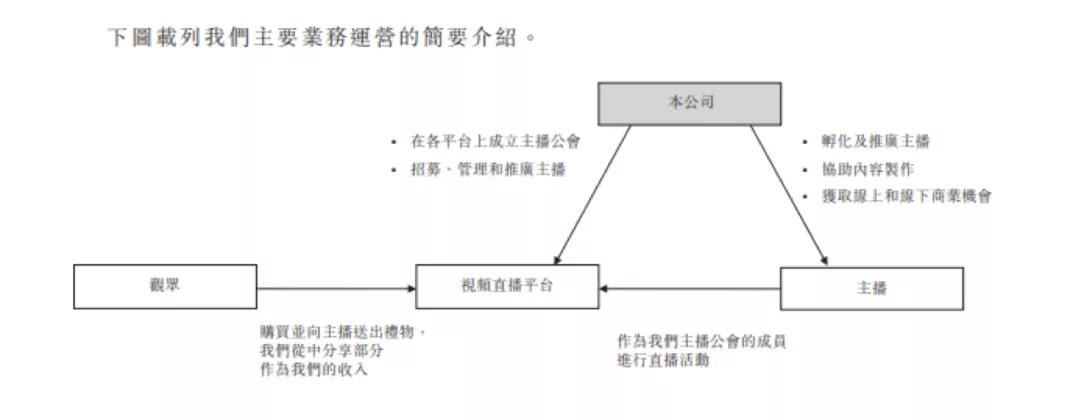

具體來講,主播會成為眾妙娛樂合作的直播平台成立的主播公會的一員,並在平台上進行表演,以各種方式與觀眾互動,目的是讓觀眾購買視頻直播平台上提供商品並將其作為禮物送給直播,以表達對主播的喜愛。

當主播收到虛擬商品時,視頻主播平台會自動將虛擬商品的轉換為相應數額的虛擬貨幣,而這些虛擬貨幣將計入主播的公會賬户中。而後,根據眾妙娛樂、視頻直播平台及主播之間的收益分成安排兑換成人民幣。

根據視頻直播平台的不同,眾妙娛樂將3%—25%的主播應占虛擬商品銷售總流水視為其收入。由此看出,視頻直播平台對眾妙娛樂起到舉足輕重的作用。

但由於直播行業性質使然,視頻直播平台具有強勁的話語權,眾妙娛樂難有議價能力。

眾妙娛樂在招股書中“風險因素”一節中提到,“我們或須接納可能對我們不利的預先制定好的收益分成安排、平台規則及政策以及其他視頻主播相關條款的,且平台可能還會不時單方面修改該等條款。”

眾妙娛樂舉例道, 2019年12月,國內主要視頻直播及短視頻風險平台調整其與主播及主播公會的收入分成比例,導致我們的經營業績受到不利影響。

此外,眾妙娛樂通常與視頻直播平台根據標準格式合約訂立合作協議,而與該定標準格式合約向背離的條款及條件幾乎無協商餘地,而標準格式合約通常包含限制性條款。

例如,若干合約包含排他性規定,其禁止眾妙娛樂主播在未經其實現書面同意的情況下為競競爭平台進行直播。

另外,互聯網金融新聞中心注意到,除了主播管理服務所得收入外,眾妙娛樂還有短視頻內容許可、其他服務獲得收入。

其中,2017年—2019年,眾妙娛樂來自短視頻內容許可的收入分別為0、260萬元、500萬元,對應占總收入的0、3.4%及6.1%。而這一部分收入主要來自短視頻或社交媒體平台根據視頻觀看次數計算支付的激勵費。

而其他收入主要是通過分享直播活動或短視頻產生的產品銷售的佣金或來自品牌所有者及第三方商家的廣告費產生的收益。

另外,眾妙娛樂還會與主播風險從線下表演活動中產生的部分收入,及通過向第三方主播公會轉讓主播賺取的轉讓費。