小米互助「姍姍來遲」_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-06-09 20:54

作者 | 黃老邪

來源 | 歐陽鋒

自2018年5月小米遞交上市招股書以來,受限於缺乏明星產品的小米金融,這次將破局的選擇轉向網絡互助。

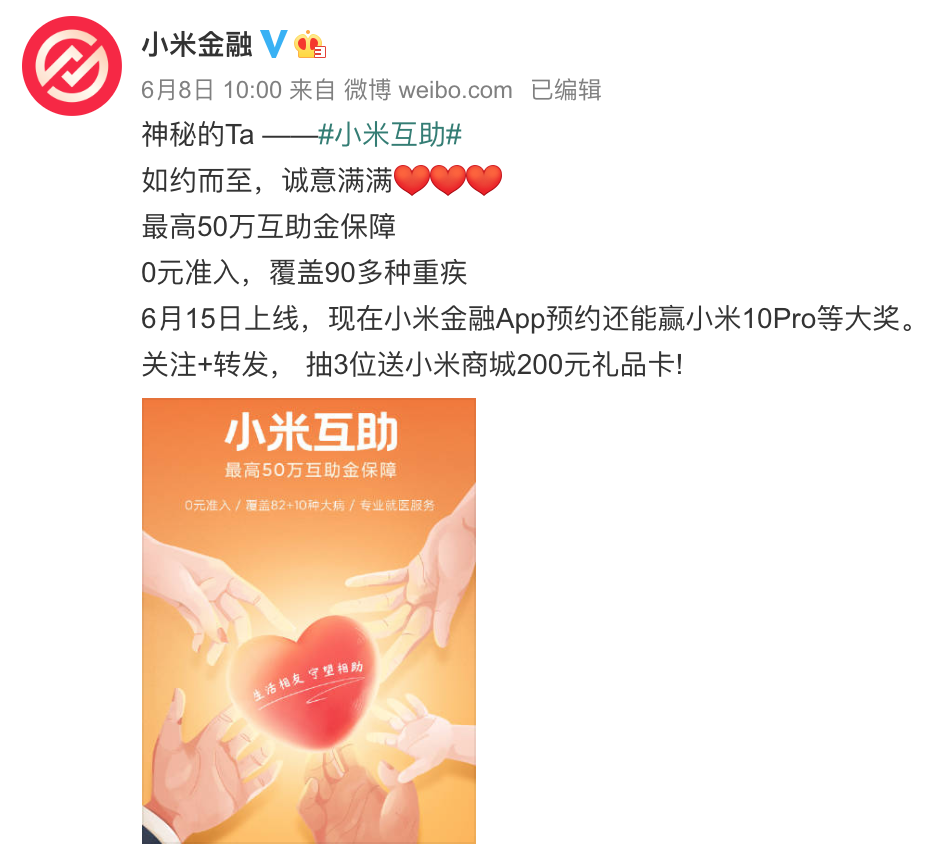

6月8日,小米金融官方微博表示,小米互助將於6月15日上線,“最高50萬互助金保障,0元准入,覆蓋90多種重疾”。

▲來源:小米金融微博

公開資料顯示,今年4月2日,小米科技有限責任公司申請“小米互助”商標。今年5月20日,北京守望相助科技有限公司成立。按照小米金融的説法,“我們會進入網絡互助領域,藉助數字科技的力量為消費者提供普惠互助保障服務。”

▲來源:國家知識產權局

這次,已經成立5年之久的小米金融能否在網絡互助領域大展拳腳,重現當年小米手機的輝煌戰績呢?

01

網絡互助=流量池?

僅僅將網絡互助視為新的業務領域的話,用户體量大、分攤金額高、賠付糾紛事件多發、單純性盈利難都阻礙着這一業務的獨立發展。

如果將其視為向商業保險、消費信貸服務轉化的關口,單單用户體量龐大一條,就可以讓處於移動互聯網增長紅利消失殆盡的公司們眼紅,忽視其他可以忍受的問題,盡全力切入這一領域了。

在鐳射財經看來,對於開闢網絡互助業務的互聯網公司來説,這一業務賺錢並不容易,其存在更像是流量池的角色。

中國人民大學中國保險研究所所長、互助保障研究中心主任魏麗稱,網絡互助的盈利模式尚不清晰,對於互聯網平台來説,可能只是其生態圈的一部分。

以螞蟻金服推出的相互寶為例,去年仍處於虧損狀態。螞蟻金服保險事業羣總裁尹銘透露,“你談收入會陷入金錢怪圈,談用户價值,未來是你的。所以一個新產品,一定是用户的產品,產品價值和用户需求,這個也是我一直在告訴自己和教育自己的東西”,與保險公司的合作,將是挖掘用户價值的第一步。

▲來源:全國首份《網絡互助白皮書》

在網絡互助項目基礎上,挖掘用户價值,將意向用户轉換為購買商業保險乃至提供其他服務的目標用户,是商業模式上的考慮。這一點在水滴保險上有所體現。

鐳射財經今年4月獲悉,水滴保險方面註冊用户約8000萬,購買過保險的用户數在700萬-800萬之間(80%來自內部轉化,20%來自外部流媒體及廣告投放),轉化率在10%上下。目前保險業務線每月促成保險交易額10億元。

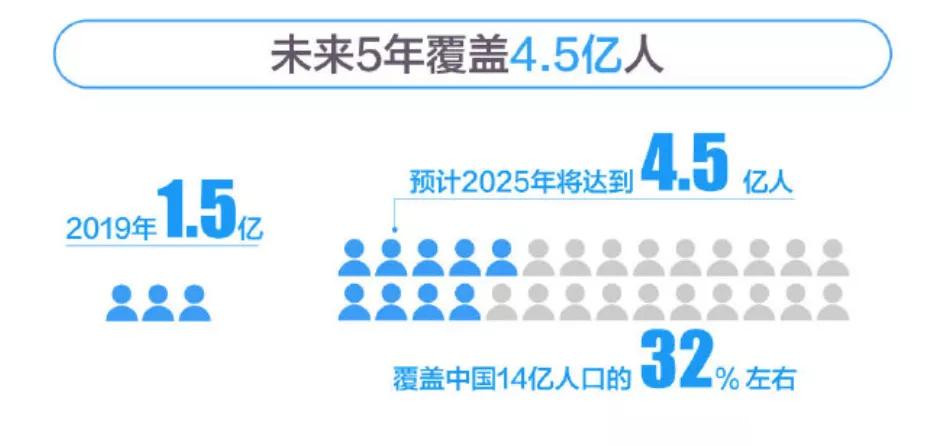

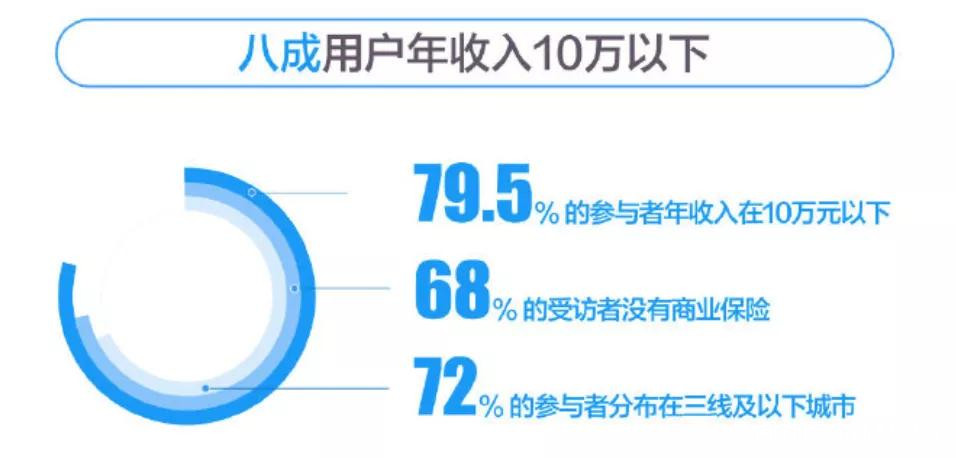

龐大的用户流量和超高的轉換率,吸引着小米金融踏足這一前景廣闊的下沉市場。持同類觀點的公司不在少數,網絡互助這條賽道已略顯擁擠。截至2019年,京東、滴滴、蘇寧、美團、360都已入場,與輕鬆籌、水滴籌等平台共同爭奪三四線城市、月收入1萬元以下的人羣。

▲來源:全國首份《網絡互助白皮書》

但小米金融選擇的時間點,正好處於網絡互助野蠻生長後,亟待規範化管理階段。無論是公司與公司之間,還是公司與參與者之間,都極易出現矛盾與衝突。最簡單的例子,就是今年4月水滴籌員工與輕鬆籌員工之間爆發的衝突,雙方事後互相指責,説法不一。

行業湧現的諸多問題,呼喚着監管層面的治理。今年兩會期間,全國人大代表、湖南大學教授張琳表示,網絡互助監管的頂層設計缺失。目前這個行業處於監管空白地帶,相應的法律法規、行政規章、監督檢查滯後,有的還是空白。快速增長的資金池和海量會員信息等事關公共利益,急需加強監管以保護公眾利益。

很難説,小米此時切入網絡互助領域,還能在眾多玩家中爭奪多少市場份額,又或是繼續享受到快速增長不設限的黃金時代。這一點,恐怕要追溯到小米金融多年來發展不温不火的現實中來。

02

發展不温不火待破局

自2015年上線的小米金融,已擁有第三方支付、網絡小貸、融資擔保、虛擬銀行、保險經紀等牌照,金融佈局趨於完善。從牌照數量和領域來説,小米金融並不弱於同行業競爭者。然而,多年來小米金融的發展,並沒有像螞蟻金服、京東數科、360金融一樣紅紅火火。

例如,在小米最新發布的2020Q1財報中,小米金融的業績未被獨立提到,仍歸屬於"互聯網服務"類目,與廣告、遊戲、有品電商平台、電視互聯網、境外互聯網服務等一道計算。受疫情影響,小米還增加了金融科技業務的減值撥備。

與其他競爭者相比,小米金融背靠小米,通過硬件上的預裝優勢,在將手機消費者轉換為金融客户上存在很大優勢。同時,小米可以在合規範圍內收集用户使用手機的各類數據,在瞭解位置、年齡、性別、職業、收入等基礎上,為有效評估用户信貸風險奠定數據基礎。

上述種種優勢,沒有掩蓋住小米金融在專業能力和用户服務方面的不足。坐擁流量、牌照優勢的小米金融,不僅苦於沒有爆款產品,還在正常服務上栽了跟頭。

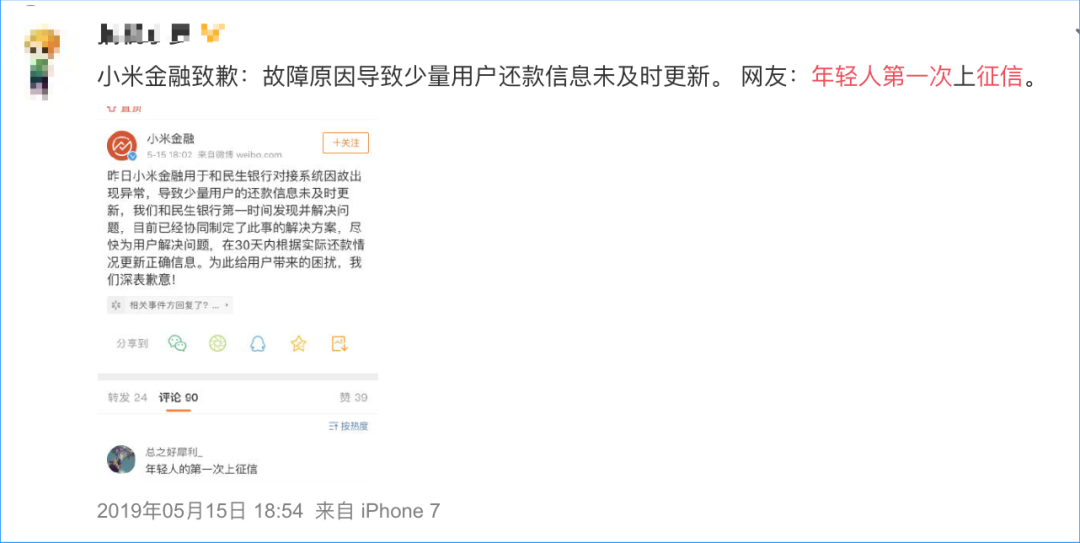

去年5月,小米金融徵信鬧劇成為外界關注焦點。有用户表示,“正常還款,且在未收到任何提示還款或催收的情況下,被上徵信”。#年輕人的第一次徵信#成為微博熱門話題,小米金融也遭遇用户質疑。

▲來源:微博

小米金融對此回覆稱,用户收到民生銀行逾期短信是因為小米金融和民生銀行對接系統因故出現異常,致少量用户還款信息未及時更新。目前已經協同制定了此事的解決方案,儘快為用户解決問題,在30天內根據實際還款情況更新正確信息。

這一安撫舉動並未讓受到影響的用户滿意,有用户在辦理車貸時還因此受阻礙。一貫顯得彌足珍貴的信任問題,擺在用户和小米金融之間。

此外,去年12月,小米金融APP因賬號註銷難問題被列入工信部發布的《關於侵害用户權益行為的APP(第一批)通報》,要求在12月31前完成整改落實工作,可能面臨下架、停止接入服務,以及被納入電信業務經營不良名單或失信名單等處罰。

投資金融律師董毅智認為,小米金融在用互聯網思維發展金融業務,但相比硬件或互聯網業務,金融的業務特點完全不同。金融的監管和風險是互聯網行業無法控制的,互聯網行業的容錯率很高,但金融不容許試錯,合規需求應遠遠大於創新。

鐳射財經認為,手握多張牌照的小米金融,沒能打出一手好牌。今年拿下消費金融牌照後,小米能否在消費信貸方面有大作為,考驗着其在金融業務上的決心和能力。