又時髦又會選股,對話華安基金陳媛,所有的動作最終跟性格契合_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2020-06-10 13:11

曲豔麗 | 文

“如果你喜歡一家上市公司的商店,可能你也會喜歡上這家公司的股票。”這是彼得·林奇Peter Lynch的投資法則之一。

彼得·林奇的零售業選股之道,就是逛街。

華安基金的消費基金經理陳媛,大概是國內非常時髦的基金經理之一。

初見陳媛,她的西裝穿搭有一種法式的時髦,品味不俗。

陳媛性格很直接,straight-forward,有什麼説什麼。她是現代的、洋氣的、熱愛生活的、喜歡買買買的,選股的背後有一股熱氣騰騰的生活氣。

她是真正對消費新趨勢敏感的人。

陳媛畢業於上海交大數學系,2008年加入華安基金,曾任華安基金消費組組長,消費板塊的投研經驗超過10年,先後看過食品飲料、保險、紡織服裝、社會服務、商貿零售等等。

她對消費股的見解、板塊配置的理念都是非常成熟的,管理資產規模近90億元。

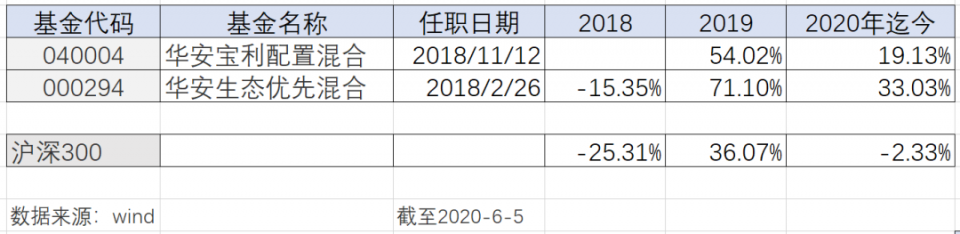

陳媛管理的華安生態優先混合,在2019年和2020年迄今(截至6月5日),分別錄得回報71.10%、33.03%;在2018年熊市中僅跌15.35%,遠低於滬深300跌幅。

陳媛的一個典型特點是,她關注空間、滲透率。

“對我來説,我其實是看它的行業所處的發展階段,或者叫做滲透率的高低。” 陳媛談及消費投資中最重要的事。

她把消費行業按照空間、增速自上而下分為五層。

她最喜歡的第一層是大容量、增速快的行業,至少是2000億以上的市場規模、增速中樞大於10%,能夠生長出一批三、五百億的公司的那種。

**“像化妝品、餐飲供應鏈都屬於這一類。”**陳媛表示。

從第二到第五層的行業分別是小容量高增長的行業、爆發期偏小眾的行業、大容量成熟期的行業、類衰退期的行業。組合構建上按照第一到第五層,由多到少配置。

在行業內的個股選擇上,她第一個看的是ROE最好來源於高週轉。

“真正對很多實業經營者而言,淨利率並不是特別關注的一個方向。他們更關注的是,這個東西好不好出貨。” 陳媛稱。

陳媛有非常強的選股能力,她喜歡的是偏新的消費方向。

她對消費股的很多認知,並非停留在報告或者事實邏輯層面。

陳媛持倉中的某隻股票,旗下有堅果品類。最早她疑惑於該品類的同質化競爭,但她買回市面上所有的同類產品,放在一起比較。

“它家的核桃就像新剝出來的一樣,帶着核桃衣,很香。吃的東西還是要拼品質的。” 陳媛稱。

不是消費者,很多東西很難理解到根上。

陳媛重視回撤控制,以分散作為抵禦波動的方式。“你所做的所有動作,其實最終都是跟性格契合的。” 她認為。

對話陳媛

問:你看過那麼多行業,像餐飲、超市、食品飲料、零售等,你比較看好的是哪些板塊?

陳媛:食品飲料可能還真的是挺好的。

它的品類足夠多,細分市場的空間相對比較大,龍頭公司的毛利率高,現金流好。

超市就是一個淨利率特別低、特別苦的活。兩三個點的淨利率,隨便一點波動,生鮮品進多了,或者大爺大媽買菜多掰幾個菜葉子,損耗上去了,就不賺錢了。

但是,淨利率反而是超市的一個門檻,傳統模式下擋住了很多新進入者。超市要做的就是提高週轉效率,淨利潤就2~3個點,而淨資產收益率ROE都不低的,有十幾個點。

餐飲是我相對比較看好的一個品類。

行業足夠大,又極度分散,大概各行各業都不可避免地面臨集中度提升的趨勢。

問:餐飲有看好特定的方向嗎?

陳媛:中國人口味的緣故,餐飲下游的集中度是比較弱的,但我很看好餐飲供應鏈這個方向,做調味品的、做食材的等等,上游的集中是可以確定的。

首先,餐飲下游有連鎖化趨勢,就要保證前端的輸出是穩定的,最好的辦法就是把上游的原材料、調料包以標準方案輸出。像排隊很火的網紅酸菜魚,前端店裏沒有廚師的,就是魚片酸菜包調料包,這是它可以標準化快速擴張的原因。

第二點,廚師很貴的,上海餐館的一個廚師月薪要1萬多塊。去廚師化也是一個方向。

第三點,美團、餓了麼上很多專門的外賣品牌是沒有門店的,就一個廚房,很多大概率也是沒有專業廚師的,就是半成品加熱再打包。

所以,我最看好的是餐飲上游供應鏈的整合。

中國整個社會消費品零售總額超過40萬億,餐飲接近5萬億,按照物料成本佔40%計算,起碼是一個2萬億的市場,但真的是特別分散,集中度有很大提升空間。

問:所以,你最看好餐飲供應鏈,還有呢?

陳媛:另一個是化妝品行業。

問:化妝品行業怎麼投資呢?

陳媛:過去幾年,高端化妝品增速特別快,明顯超過本土化妝品,甚至超過部分新鋭品牌。雅詩蘭黛在中國的銷量和增速都很誇張,但我們買不了它的股票。

所以化妝品投資在中國,可能渠道比品牌更重要一點。

女生就是要嘗試新的,品牌分散是主流,永遠也很難實現一個很高的市場集中度,所以最好就是買渠道,渠道最好的就是免税店。

再比如做中高端化妝品的電商代運營的公司,也是比較好的。

我是先選渠道,再選工具,然後再選品牌。

問:化妝品還有其他看好的細分子領域嗎?

陳媛:彩妝的科技含量沒有那麼高,重要的是在前端打造出自己的特點,比如花西子的中國風,他們家百鳥朝鳳盤特別精美,雖然我也不咋化妝,但為了好看也會買回來。而且彩妝是典型的可選消費,誰還沒個幾隻口紅嘛,也不是要用到鐵皮才能買新的,所以彈性很大。

醫美行業,肯定也是看好的。

醫美上游的競爭門檻要高很多,有牌照專利壁壘,市場不比化妝品小,但增速比化妝品快,就是標的少。

問:所以,服裝行業並不是你喜歡投資的方向?

陳媛:我覺得A股的服裝行業特別苦,尤其是潮流女裝。

A股大部分的女裝都需要有持續穩定的審美和品質輸出,一旦一季錯了,存貨就上來了,現金流就惡化。

服裝行業是最早做渠道扁平化的行業之一,把系統直接鋪到終端,每天看動銷的數據,來做供應鏈的反向的快速反應機制。因為服裝的終端反應慢了可能就掛了。

服裝行業的供應鏈體系相對其他消費品行業是比較先進的,因為太苦,所以進步。自2012年開始,服裝的日子就非常難過,幾乎所有的服裝股估值見高點,再往下走。從那以後,它們做的一件事就是,加快週轉、加快供應鏈的反應、降低庫存、拉現金流回來,不然賺的錢都是一堆庫存。

在A股服裝可能不太適合投資,但我覺得它是一個比較好的研究入門的行業,因為看得到興衰變革。

行業所處的發展階段,或者説,滲透率的高低

問:消費投資最重要的是看什麼?

陳媛:大家肯定都有自己不同的標準。

對我來説,我其實是看它的行業所處的發展階段,或者叫做滲透率的高低。

問:怎麼看行業所處的發展階段?

陳媛:我先把行業按照空間、增速分層。

第一層,大空間、增速快的行業。

行業容量2000億以上,增長中樞大於10%,像化妝品、餐飲供應鏈都屬於這一類。

大空間、增速快,代表着能長出偏大型的公司。當一個行業裏面能夠容納一批三、五百億的公司的時候,這種行業是我相對比較偏好的。

第二層,容量小一點、高增長的行業。

行業空間500至1000多億,增長中樞大於10%,像高端白酒就屬於這一類。

第三層,爆發期的小容量行業。

像某一個單品的爆發、或者某個品類突然間進了一個大渠道的放量,缺點是這種公司是不是真的能夠持續的走下去,可能是階段性的機會,也可能會變成大機會。

第四層,大容量、低增長的行業。

消費品處於成熟期的行業,像超市、牛奶等最多的這一類股票,相對比較穩定、可能彈性不會那麼大,回撤也會小,需要研究做得更細緻一點,去找結構性的亮點。

第五層,偏衰退期的行業。

如果有結構性的機會也未必小,像啤酒,總量見頂,但是結構性提升的邏輯才剛開始。

問:這五個層次,你如何配置呢?

陳媛:我傾向於配上面多、下面少。

上面是新行業,新行業裏面往往沒有那麼多的標的,沒有辦法配到很足,而且新行業標的波動會大,所以我會配置的相對比較分散。

問:你的選股框架最看重哪些因子?

陳媛:選股的話,第一個我看的是ROE背後的高週轉。

ROE最好在15%以上,ROE的來源最好是週轉率高。

如果沒有周轉,就會比較吃現金流,你賺來的錢可能就是一堆存貨,沒有現金流的盈利是不健康的,所以,我會更關注週轉率,而不是淨利率水平。

如果特別高的淨利率,一定會有大量的錢湧進行業,除非有牌照或研發的壁壘,否則高淨利率可能很難持續下去。

第二點,我希望買的公司比較容易跟蹤,渠道最好是公開的,並且有高頻數據。

我比較怕那種客户、工廠都在海外的公司,跟蹤起來成本高而且信息不對稱風險較大。

問:什麼樣的行業算是高週轉行業呢?

陳媛:最典型的就是超市,那麼苦的一個行業,2~3%的淨利潤率,然後一年有很多次的這種週轉。

其實我關注週轉率這個事,一個是因為過去看服裝商貿行業,尤其是超市。

另外一個原因,受某電商公司的供應商影響很深,它可能只有一個點不到的淨利率,但是它一年能夠轉30次。

真正對於很多實業經營者而言,淨利率並不是特別關注的一個方向,他們更關注的是這個東西好不好出貨,一個月轉一次肯定比兩個月轉一次要好。

哪怕兩個月週轉一次的淨利率是一個月週轉一次的兩倍,這樣子最後ROE是一樣的,他們也會更傾向於週轉快的那種。週轉快,代表了對風險的抵禦能力會更強。

週轉是比賺淨利率更重要的事。

問:你怎麼看護城河這些競爭優勢?

陳媛:很多時候,我們看不到巴菲特在美國所找到的那種公司的護城河,很多東西都是在變化的。

比如化妝品今天的品牌,5年後是不是能繼續存在,都不好説。

的確有一些品牌,經過幾十年的發展,已經建立了自己的壁壘和護城河,如高端白酒、家電等。

但是,很多小的偏新的消費股,沒有辦法去清晰描述它的護城河。

我比較認同我同事崔瑩的一句話:牛股是跟蹤出來的。我買很多股票的第一天,肯定想不到會漲到今天這樣。

問:那管理層和治理結構呢?

陳媛:其實從管理層和治理結構,看公司説什麼不重要、看他做什麼,把資源和心思放在什麼地方,激勵計劃、內部組織架構的調整,可能更能預示這個公司未來的發展方向。

問:你控制回撤的思路是什麼?

陳媛:分散,行業分散、個股也分散。

我對回撤、對波動看得比淨值更重一點,回撤上我又不擅長做倉位的大開大合,分散就是一種適合我的最好的抵禦波動的方式。

你所做的所有的動作,其實最終都是跟性格契合的。女基金經理持倉可能分散的佔相對多數,較少高集中度高進攻性的。

白酒、養豬與新消費

問:你好像沒有特別重倉白酒?

陳媛:沒有特別重倉白酒。

白酒是很重要的一個投資方向。個人理解消費品的投資就兩方面:第一是有錢人在哪兒花錢,第二是年輕人在哪兒花錢。

白酒某種程度就代表了有錢人在哪兒花錢,所以穩定性會好很多。

問:那年輕人在哪兒花錢呢?

陳媛:年輕人花錢的方向越來越散,但消費的邊際傾向最高,會提供那種增速最快的東西,比如彩妝就很典型。

問:你怎麼看像白酒這類消費股的週期性?

陳媛:看你要賺的是大週期的錢,還是小週期的錢。

2009年三季度一直到2012年二季度,是消費股的一個超級大行情。

然後,白酒直到2016年才再開始有一個整體的明顯的超額收益。從大週期上看,至少應該以一個幾年的維度來看這件事。

2018年白酒也很慘,但真的熬過來的時候,你會發現那就是個小水花。

而且這要看個人的性格和承受力,我在沒有拿特別重的情況下,這種波動是能熬的。如果拿了三四十個點白酒,我就熬不過來了,我還需要繼續歷練。

問:怎麼看待豬養殖股?

陳媛:我理解養豬作為週期股,在去年二、三季度就到頭了。

再往後,就是中國養殖業的工業化進程。

我在這兩個階段拿得標的是不一樣的。

前面一段,還有那種小的彈性很大的品種。到了後面,標的就換了,買的是那些能夠真正走出來的公司。

問:你認為消費股的這種高估值會持續嗎?

陳媛:以目前的估值結構差,我覺得不能持續。

今年以來特別是疫情之後,其實我一直蠻疑惑:現在這個市場的風險偏好到底是高還是低?

如果説風險偏好高,大家都堆在消費、醫藥裏面找確定性,但如果説風險偏好特別低,估值又堆得那麼高,不知道突破到哪兒去了。

很多消費股的預期打的比較滿。這種極大的結構的估值差不可持續,肯定會以某一種方式迴歸,或許是流動性邊際不再寬鬆,又或者是基本面開始出現不達預期的時候。

問:這種環境下如何操作?

陳媛:我以前是很要求估值的,但是這兩年被市場練到持有階段對估值的容忍度要放得特別寬,我有因為估值貴賣了的,賣了之後就發現再也買不回來了。

所以,市場環境是這樣子,我買的時候會看重估值,但持有的時候就相對寬鬆。這和流動性越來越寬鬆的大背景是相關的,當這種時代大背景有變化的時候,相應的框架也需要調整。

問:投資中讓你比較難忘的事?

陳媛:2017年1月我內部的行業報告《消費在全面回暖嗎》

當時看海外奢侈品的中國區數據,基本都在2016年二季度見底,三季度回升。包括LV和愛馬仕等,所有的奢侈品牌的數據趨勢是一致的。國內的酒店數據、金店同店、百家零售數據都顯示出了見底回暖趨勢。

當時市場對消費股是相對悲觀的,但是我覺得中國的高端消費可能已經回暖了,投射到A股當時我覆蓋的行業內就只有一個高端消費品的標的。截至現在這個公司上漲了也有近4倍。

這是很有成就感的一件事情。

問:與科技股相比,消費股賽道的特點?

陳媛:消費最大的特點是增長的可持續性,穩定性比較好。

大家經常開玩笑,一些消費超級大白馬,你就買,只要你熬得住就熬得出來。

問:女性做消費投資有什麼優勢?

陳媛:可能就是比較喜歡買買買吧,體驗比較多,就比如説,像網紅直播,市場開始炒之前,我已經在主播那裏買過東西了,知道特便宜、很難買。

再如奶酪棒,它是一個棒棒糖的替代品,對小孩而言是一個糖果、對媽媽來説是健康的奶酪,雙方的痛點就很精準的契合了。

不是消費者,可能很多東西很難理解到根上,就像我也不是白酒的消費者。