珠三角「兩敗俱傷,顧客得利」的航空競爭_風聞

李及李-李及李数据分析公司创始人-数据驱动,分析导向, 为航空和汽车竭尽全力。2020-06-10 10:40

文 | 李瀚明一李及李

**港府罕見地直接注資私人機構。**上一次港府如此出手,還是1999年宣佈和華特迪士尼合資建設香港迪士尼樂園。不過,注資國泰屬「拯救」性質,和興建迪士尼樂園的「發展」性質有顯著不同。

**但是很遺憾的是,港府給的續命錢,並沒能解決國泰的核心問題——它身在一個極度撕裂,你爭我趕的市場,這天生註定它要艱難求生。**這不單是國泰的問題,而是珠三角所有航空業持份者共同面臨的問題。

國泰 46 年在香港成立,至今 74 年的歷史大概可以以香港迴歸前後為界分為兩個階段。這一重要的分割,是因為迴歸前後國泰發生了幾件大事。

**赤鱲角機場啓用可以説是國泰的高光時刻:**1998 年 7 月 6 日子夜啓德機場的最後一班起飛航班,是國泰飛往倫敦的;當日凌晨降落在赤鱲角新機場的第一班商業航班,是國泰從紐約始發的。這可以説是國泰當年的作用的最好詮釋:連接中國和世界。

**與此同時,在機隊方面,98 年波音 777-300 和 200ER 交付,使國泰的遠程機隊進一步充實。**時至今日,國泰仍然擁有中國最大,亞太第二的寬體機機隊。放眼全世界,比國泰寬體機多的航空公司也為數不多。

**而在銷售方面,國泰和英航、美航、加拿大國際航空和澳洲航空共同開始寰宇一家。**寰宇一家也是第一個覆蓋世界三大金融中心,專注高收益點對點市場的航空聯盟(與它之前的星空聯盟,則是一個偏重樞紐-樞紐轉運的航空聯盟)。

事實上,國泰是如此地喜歡點對點,以至於在年報中直不諱言:

整體而言,客運及貨運業務的收益率於二零一九年嚴重受壓,兩者均低於二零一八年。下半年香港的社會事件使運載率、機位預訂量及乘客運載人次大幅下跌。訪港客運量大受影響,尤以短途及中國內地航線為甚,而離境客運量亦同樣下跌。**頭等及商務客艙需求疲弱,以致我們須更加依賴收益率較低的過境客運。**二零一九年運載的乘客人次較二零一八年下降百分之零點七。

https://www.cathaypacific.com/content/dam/cx/about-us/investor-relations/interim-annual-reports/zh/annual_report_2019_chi.pdf

事實上,在「點對點業務」的指導下,國泰將香港及其周圍的珠三角市場視為首要市場持續深耕**。**2003 年海天客運碼頭的開通,吹響了國泰進軍珠三角市場的號角。直至今日,國泰一直是珠三角國際線份額最大,收益亦最高的航空公司。

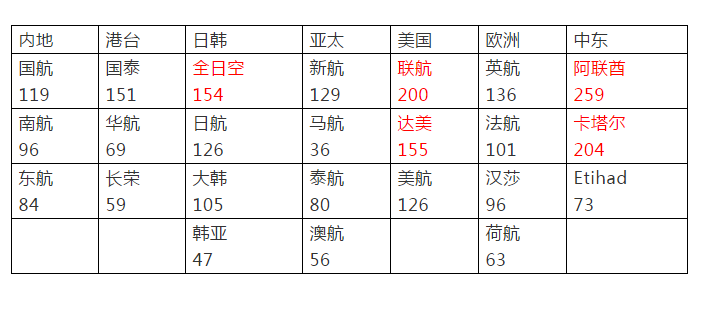

**「瘦死的駱駝比馬大」。國泰航空在成本控制上已經做到了極致。**每可用噸公里 3.06 港元的成本,比內地三大航 3.20 元人民幣(南航)、3.40 人民幣(國航)相比便宜不少。

**不過,這並不能改變國泰面臨的強外部壓力:珠三角的點對點市場,本身競爭極度激烈。**95 年到 05 年這十年,在珠三角同樣高光的還有南航和深航。96 年 2 月南航拿到全中國(含港澳台)第一架 777(國泰的第一架 777 是在 96 年 8 月交機);97 年 7 月南航操着 777-200ER 實現了雙發跨太平洋,正式開始從區域航空公司向世界航空公司的轉型;與此同時,深圳航空也剛剛起步,藉着經濟特區的東風快速成長。事實上,現時珠三角擁有兩個七千萬人級機場和一個五千萬人級機場,其競爭程度在世界上是首屈一指,遠比京滬、倫敦、東京、紐約等傳統樞紐嚴重得多。

如果讀者有心,會發現珠三角的三大機場的無序競爭現象非常嚴重。如果將珠三角出發的航線分為「國內」和「國際」兩類的話:

在國際線上,「國泰領先,南航追趕」的現象將持續很長一段時間;

而在國內線上,國泰依靠地利佔據着珠三角購買力最高的香港客户。

事實上,如果讀者多加留意,有時會在珠三角始發的國內線上發現一些非常詭異的情況:

國泰的京港、滬港最貴(1公里1.5元到2元);

國內航司的京深、滬深、京廣、滬廣次之(1公里1元到1.5元);

國內航司的京港、滬港最便宜(1公里0.75元到1元)。

**這樣割裂的局面,在世界各地都是少見的。**一方面,過剩的運力帶來了單位客收下降:南航的港澳台航線客公里收入是0.75元、東航是0.74元、國航是0.68元,與之相比,國泰的內地和台灣航線,客公里收入可達1.2到1.3元。

差距極大的客收就是割裂的市場帶來的後果。市場割裂使得主場航空公司無法深入對方的核心客户羣體(既不會北上,也不會南下),限制了競爭,強者恆強,弱者恆弱;而客場航空公司則需要兵分多路,一方面收益管理難度直線上升,而另一方面也造成無謂的運力浪費。

**我們毫無疑問地建議採取適當的措施減少珠三角市場的壁壘,從而減少珠三角市場的割裂程度。**珠三角市場這十幾年來的發展,產生了兩個自發的減少割裂的趨勢:

內地居民南下港澳坐國際線(強)

港澳居民北上內地坐國內線(弱)

**我們需要思考的是,這樣的趨勢是「強者恆強,弱者恆弱」的馬太效應:**國泰在國際線上有優勢,就會有越來越多的內地需求南下;而內地航空在國內線上有優勢,也會有越來越多的港澳需求北上。

照例而言,這會像北京、上海的機場羣一樣,形成一個分工:

北京首都專營國際線,天津和石家莊的國際、國內航線都萎縮了。這一趨勢在大興投入使用後只會變得更強;

上海浦東專營國際線,虹橋專營國內線,以至於南京、杭州國際線萎縮,甚至蘇州連國內線都發展不起來;

**不過,當這一所謂的「分工」趨勢和深圳河南北的購買力差距結合起來的時候,聽起來就不那麼順耳。**北上的客人,是對時間不敏感,能夠為更便宜的機票忍受過關時間和旅途勞頓的旅客;南下的客人,卻是對時間敏感,樂意為了香港的直飛而支付更高價格的旅客。説是「分工合作」,其實叫它「遷出低端需求」我想都不會有人有意見。

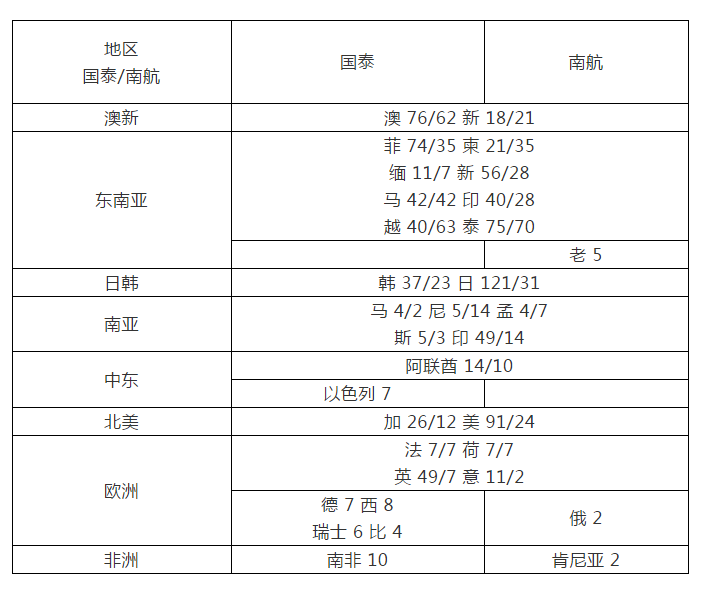

**懷着遠大理想的內地航空公司和機場們自然不會屈服於這個「宿命」——「省港澳」中廣州還在最前頭,深圳還是經濟特區呢。**因此,各位讀者可以發現的是,廣州和深圳紛紛懷着「逆天改命」的勢頭,在「反其道而行」地開通國際航線。南航的澳洲線規模已經不輸於國泰,東南亞線路也有相當規模;深航也在深圳積極開闢直飛航線。

**國泰「順勢而為」,南航「逆流而上」這樣你追我趕地競爭,為消費者帶來了海量的實惠,不過也給航空公司帶來了巨大的經營壓力:**南航 0.39 元每客公里的國際線座收就是證據。在這樣僅能勉強平衡的座收下,內地航企是很難有足夠的內生盈利支持擴張的:一有不慎,就會陷入依賴政府補貼勉力維持的老路子。

**對於內地航企而言,「順勢而為」可能,而且應該是與「逆勢而上」一起進行的選項。**為什麼內地航企無法深入香港市場,為什麼港人不上來深圳和廣州坐飛機,這是一個非常值得思考的問題。

**當然,這裏有一些非常現實的問題——例如效率。**飛行時間更長的國際線對效率的容忍程度比國內線更高這一點是毋庸置疑的。我們需要明白的是,如果能以此為契機切實提升機場的效率,那麼機場的處理能力和旅客印象將會有進一步的提升,而這提升最終將使所有旅客受益。

**同時,這也需要航空公司和機場的強力協作。**對於樞紐機場和基地航司而言,這也是必修課——只有共同解決過棘手的困難,才能明白對方對於自身業務發展的重要性。

**一國兩制最厲害的地方在於,能夠為廣州和深圳在如此之近的距離,提供一個機場和航空公司配合無間的例子。**但是一國兩制最惋惜的地方就在於,這個例子並不能輕易的為內地所知曉,也無法簡單的複製到內地。

**對於航空公司和機場而言,是時候打破既有的「邊界」了。**粵港澳之間的邊界只是查道雙程證/回鄉證而已——生意機會是不會被邊界撕裂的。

**另一個值得思考的問題是,如何開闢一個新的市場,共同應對區域外的敵人。**但這需要時間和互信——而現在近乎不可能做到。