“被動”的李學凌釣魚時買了個菜_風聞

深几度-深几度官方账号-2020-06-11 22:56

撰稿|吳俊宇

中國互聯網至少在當下是崇尚王興、張一鳴式的企業家。霸道理性、凌厲狼性、高舉高打,擅長造夢。“哲學家”式慢悠悠的企業家往往少見。

這種企業家相對務實,動作不多,但是一旦有動作,往往出手準確。

2011年創業家記者雷曉宇在《李學凌在騰訊陰影下》對李學凌對形容是:(發現和解決企業的問題)這是哲學系四年帶來的思維習慣,追問事情的本質。

在《財經》“晚點”一篇名為《對話李學凌:我的目標就是釣一條魚》採訪中,則是記錄李學凌願意“痛苦等待五個小時、十個小時之後,突然釣上一條魚”。

你可以想象這樣一個企業家形象:

反覆思考、仔細拿捏、探尋本源,確保萬無一失時再選擇出手。

沒有參與2016年-2017年的千播大戰、也避開了2018年至今的國內短視頻爭鬥,一直“穩坐釣魚台”的李學凌去買了個“菜”。

一

買菜

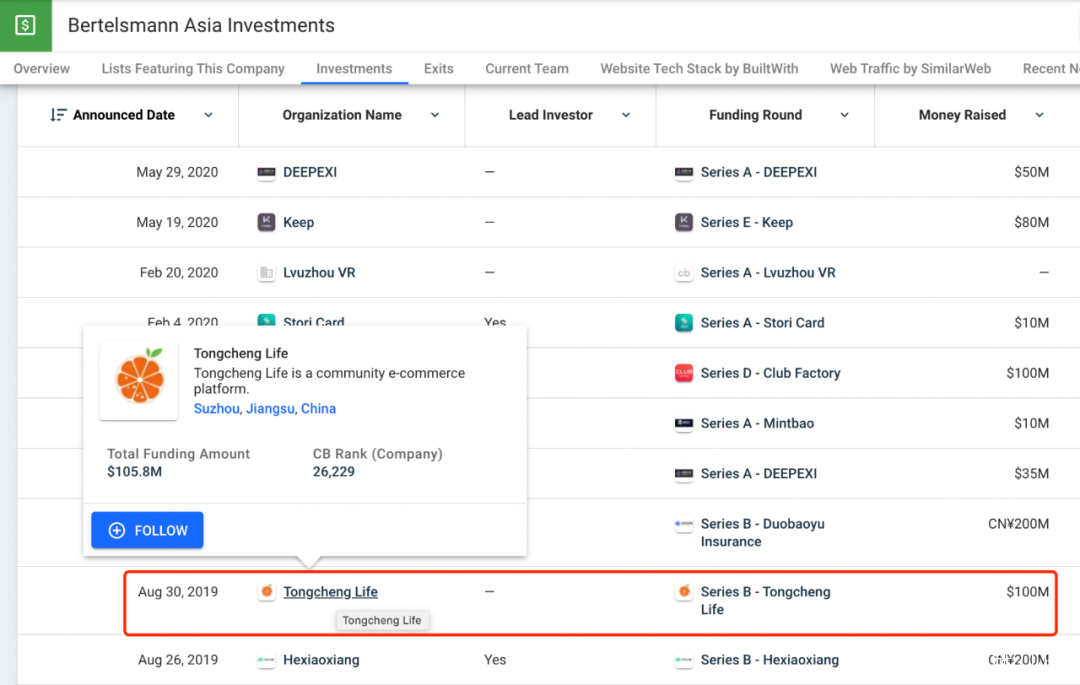

6月10日,社區生鮮電商同程生活宣佈完成2億美元C輪融資,由JOYY歡聚集團1億美元領投。亦聯資本、君聯資本、貝塔斯曼亞洲投資基金(BAI)、同程資本、微光創投、金沙江創投、元禾控股等機構追加跟投。

能在當下寒冬期拿下貝塔斯曼亞洲投資基金(BAI)投資,而且後面的幾大資本方都是國內外創投界巨頭,可見這次投資的分量。

這裏要多説一嘴,貝塔斯曼亞洲投資基金在2019年8月便投資了同程生活。

當下投資風格主要集中在幾個領域:

數字化轉型,上圖表格中的DEEPEXI實際上就是一家企業級數據資產一站式運營平台,可以幫助一些本地生活服務進行數字化轉型;本地生活服務,同程生活、KEEP都是過去一年貝塔斯曼亞洲投資基金的項目;

李學凌在內部的分享中稱,他在思考歡聚發展的下一個十年:

這是歡聚集團在生活服務類領域最大的一筆投資,代表着對互聯網未來的重新思考。

能讓歡聚集團這種企業作出這類重大戰略決策的時機並不多。能讓李學凌發出類似聲音的機會也不多。

上一次李學凌發聲是收購BIGO發佈全員信,而更集中的頻繁發聲更要追溯到2012年,當時中國概念股歷經做空浪潮,私有化高峯,IPO進入歷史冰點。

歡聚在寒冰期赴美IPO,李學凌在IPO時説了這樣一個觀點:

從理性的角度來看,當市場特別好的時候應該選擇北京模式,當市場比較差的時候應該選擇廣東模式……以五年的眼光看,一年的選擇並不是很重要。

你從李學凌這個觀點中就理解,這樣一家企業的行事邏輯。和字節跳動、快手這些“好動”的企業相比,歡聚集團算是個“被動”的企業。

“好動”的企業往往風格凌厲,喜歡主動開闢新戰場,推動不同業務線在不同領域落地。和競爭對手展開針尖對麥芒的交鋒。

這也是過去幾年國內互聯網行業素來崇尚的企業風格——在資本催動下的黃金期,高舉高打往往是容易催生“好動”型企業。

你從這一年多來字節跳動和快手的戰略博弈之中就能看到這類“好動”型企業是如何在電商、直播、視頻、信息流賽道推動整個行業走向更激烈競爭的。

“好動”型企業甚至引得阿里在內外焦慮下延續淘寶內容化的思路,以電商直播來應對字節跳動和快手帶來的衝擊。百度、微博則是在信息流戰場選擇優化廣告體系、發力短視頻、直播,以此維護信息流廣告的護城河。

移動時代的千播大戰時,歡聚在一直播、花椒、映客面前顯得默默無聞,但最終歡聚在千播大戰後誕生了遊戲直播第一股,YY直播也一直保持在泛娛樂直播第一位。在抖音、快手掀起短視頻浪潮時,歡聚集團在國內同樣顯得不緊不慢。

這樣一家企業似乎一直兩耳不聞窗外事,只是按照自己的節奏默默佈局。

“買菜”,出人意料。

二

精耕

字節跳動和快手這兩家企業正如鯰魚,攪動了整個中國互聯網格局。在這樣的格局中,“被動”型企業有沒有適合自己的策略?

答案當然是有。

我在《陌陌、YY,中國互聯網的以色列》以及《“避戰”的歡聚集團,瞄準了下個戰場》不斷強調了這樣幾個觀點:

狼性創業公司的鋒芒沒必要死磕,選擇避開即可,死磕只會造成企業資源浪費;把目光投向更廣闊的市場,比如海外市場,以及內容賽道之外的其他領域;

字節跳動在當下有上市焦慮,快手在字節跳動的競爭下則是“被動變狼”,兩家企業在內容賽道的競爭已經延展至電商、消費領域。

今年的直播帶貨潮,很大程度就是字節跳動和快手競爭加劇,阿里系電商直播添柴加火,以及疫情特殊背景下的結果。

雖然直播帶貨潮必然存在虛火,但它的價值不可忽視。內容消費平台作為流量池在生活服務領域還是存在擴張的可能性。

2015年-2016年,百度發力O2O,試圖把移動生態和生活服務打通,其實就是這一邏輯。當時李彥宏接受外媒採訪時曾表示:

我們將把這家向消費者提供信息的公司轉變為向用户提供服務的企業。

2015年-2016年百度發力O2O的原因是:

2015年國內流量枯竭的趨勢已經呈現;當時互聯網遭遇了一輪寒冬,資本退潮,百度手中恰恰握有充沛的現金流;O2O是當時的風口,百度試圖和美團一較高下;

當時百度這一嘗試的結果雖然大家都看到了,但是這個思路其實正是現在字節跳動和快手現在正在做的事情。

歡聚集團在生活服務領域的嘗試,和百度當年發力O2O的思路頗為相似,它都是內容平台尋求流量精耕的具體體現。

不過,2020年的內容平台精耕流量和2015年的背景皆然不同。

2015年,中國互聯網創業尚屬高潮期,O2O是當時的所謂風口,雖然2015年曾出現過一場所謂的“互聯網寒冬”,但和當下後疫情的環境相比,還是顯得優越太多。

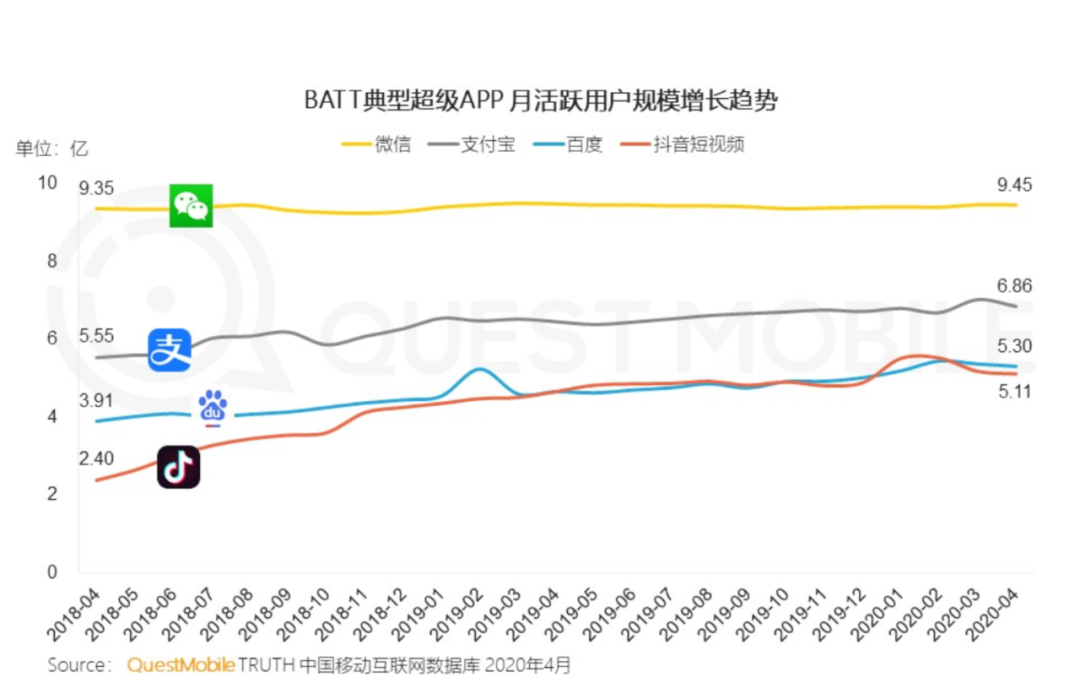

你在Questmobile今年6月發佈的《2020移動互聯網全景生態報告》中可以發現當下的移動互聯網全景流量圖譜及主要特點:

增長到頭,內容平台都在戰略提速謀求流量轉化,深層挖掘用户價值。

這在字節跳動和快手的邏輯中體現為,極致的廣告變現,以及直播帶貨;在阿里系移動生態的邏輯中體現為,電商直播,支付寶小程序連接線上線下;在騰訊系移動生態的邏輯中則是展現為,通過小程序連接線上線下;

三

反思

2020年,中國互聯網行業進入反思期,互聯網平台也在被決策層重新定位,過去幾年的所謂互聯網創新被重新審視。

這裏我又不得不提到著名經濟學家許小年今年出版的《商業的本質與互聯網》。

許小年在這本書中對這10年來的互聯網創新進行全面反思,許小年提到了這樣幾個觀點:

要用價值作為判斷互聯網商業模式的標準,能否創造社會淨值才是企業成功或失敗的分水嶺。失敗企業無一不是社會資源的淨消耗者,它們或許創造了客户價值,但價值量小於投入資源的成本。

過去幾年滴滴Uber大戰、O2O創業浪潮,千播大戰,摩拜ofo角逐,以及瑞幸閃電上市,很大程度都展現了中國互聯網創業企業在資本驅動下成為社會資源食利者的現狀。

尤其是瑞幸財務造假,徹底戳穿了所謂的互聯網創新泡沫。互聯網創新造就的“社會惡果”在過去幾年無處不在。所以你也能理解,為什麼李學凌會在這次內部信中着重提到——我們想做成一個“好企業” ,“做個好人”。

從另一個視角去看,整個決策層對互聯網公司的定義也在發生變化。

你從阿里自我定義變成“數字經濟體”,騰訊自我定義成為“產業連接器”,字節跳動、快手不斷把帶貨及扶貧融入公司業務之重就能看到互聯網的整體轉變。

尤其是在今年疫情之後,決策層在文件中往往用“積極支持和引導互聯網平台企業在疫情防控中發揮更大作用”來定義互聯網公司的社會地位。

互聯網公司的社會價值往往集中在幾點:

信息和供應鏈優勢;數字技術優勢;渠道和平台優勢;

互聯網公司從過去的顛覆者、食利者,正在逐漸成為服務者、支撐者。互聯網商業邏輯,也在逐漸從ToC,轉為ToB以及ToG。

在騰訊的定義中,互聯網正在從消費互聯網到產業互聯網。阿里正在變成數字經濟體,騰訊則是變成產業連接器。

哪怕是字節跳動和快手,也是一方面具備內容消費平台的屬性,另一方面則是具備產業升級平台的功能。

歡聚集團是如何應對消費互聯網到產業互聯網,其他企業紛紛變為數字經濟體、產業連接器的格局的?

去年開始,歡聚集團就在海外市場展開併購、重組,形成了Bigo live、Likee短視頻、Hago、imo的產品體系。

今年在國內的動作同樣值得關注,4月把虎牙讓渡給騰訊,不再決定虎牙未來策略,騰訊獲得虎牙控股權,6月選擇佈局生活服務領域。

你可以明顯看到歡聚集團當下的兩個邏輯:

海外佈局短視頻及社交,其意義在於擴張版圖,避開國內戰局,謀求第二曲線;國內落子生活服務領域,其意義在於流量精耕,提高人貨場的連接效率;

海外擴張版圖的問題暫且不談,和這篇稿件關聯不大。流量精耕這件事情在2020年顯得愈加明顯。

我們可以去看看這次李學凌在領投同程生活之後的一系列發言,從中發掘他對互聯網未來發展的思考:

中國互聯網有兩大類型的公司……第一個階段的互聯網公司是信息類的互聯網公司……服務類的互聯網公司是另外一種、比信息類互聯網公司規模更大的商業集體。短視頻可能是信息類互聯網公司的終結之戰,而服務類互聯網公司是規模更大的商業體。

未來還會有更多、更繁複的以服務為核心的互聯網公司的誕生……企業的核心,是應該提供社會價值。我們應該想辦法為社會提供獨特的價值,要麼是使社會現有的運營的效率變高,要麼為這個社會創造以前沒有的價值。

可以説,歡聚集團當下投資同程生活,其考慮是多方面的。

1、歡聚集團自身在應對市場競爭時避其鋒芒的自然選擇,內容賽道已經不再是什麼好生意,尤其是字節跳動和快手都有上市訴求,揹負資本壓力,兩家企業的“戰時動作”往往不是和平期的正常手段;

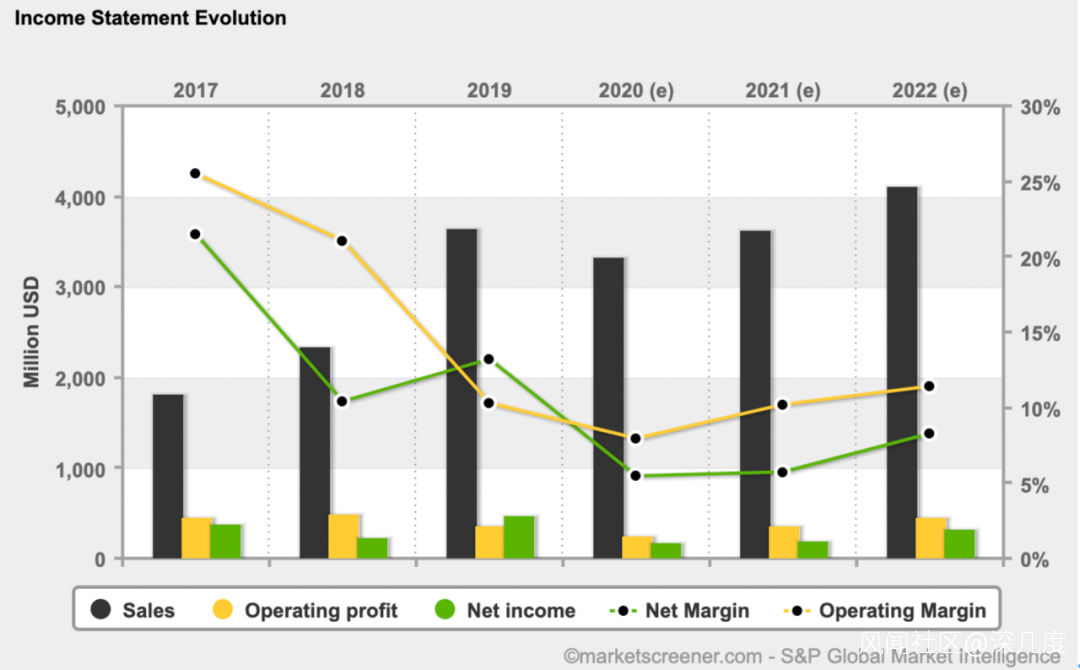

2、歡聚集團應對中國互聯網未來發展的自我選擇。從上圖就可以看到,歡聚集團2018-2019年淨利潤曲線沒那麼好看,這是為了支撐集團從國內擴展到海外,從直播擴展到視頻社交。目前這一投資已經初步看到成效,一季度歡聚集團海外收入已經超過20億,比肩國內,這也讓歡聚開始考慮下一個十年的戰略。;

3、決策層希望引導互聯網脱虛入實的現實考慮。歡聚集團有必要考慮決策層、監管層的很多對互聯網的方向性規劃,“買菜”其實也是歡聚集團在“脱虛入實”大潮下的選擇。

我們可以仔細去看李學凌在這次投資之後的幾段關鍵發言:

一個企業的核心,是應該提供社會價值。我們應該想辦法為社會提供獨特的價值,要麼是使社會現有的運營的效率變高,要麼為這個社會創造以前沒有的價值。

一個企業不僅使自己的效率提高,而且能夠幫助整個社會完成效率的提高……基於這個思想,也解釋了我們為什麼願意投資同程生活。

從李學凌的這些發言其實可以看出,歡聚集團的這次投資實際上是“戰略投資”,非單純的財務投資。

四

開始

這次戰略投資同程生活之後的諸多變化我們也可以簡單做出猜測。

歡聚集團可能持股時間會持續較長時間,兩者之間可能會在業務、產品層面展開戰略合作;歡聚集團甚至可能會在生活服務領域進一步展開諸多投資佈局,投資同程生活可能僅僅只是一個開始;同程背後的母公司同程控股和歡聚集團在短視頻和直播層面是否會有更多營銷層面的合作,暫時無法知曉,但是我們可以做出大膽猜測。

對歡聚集團而言,這樣的佈局在財務上實際上也並不困難。要明白,這是一家現金流極為充沛的企業。

我們可以去觀察下歡聚集團的現金儲備狀況。

在歡聚集團一季度財報顯示,截至2020年3月31日,公司擁有現金及現金等價物、限制性現金及現金等價物、限制性短期存款和短期存款及短期投資265.671億元(37.52億美元)。本季度,來自經營活動的現金流量為3.737億元(5,280萬美元)。

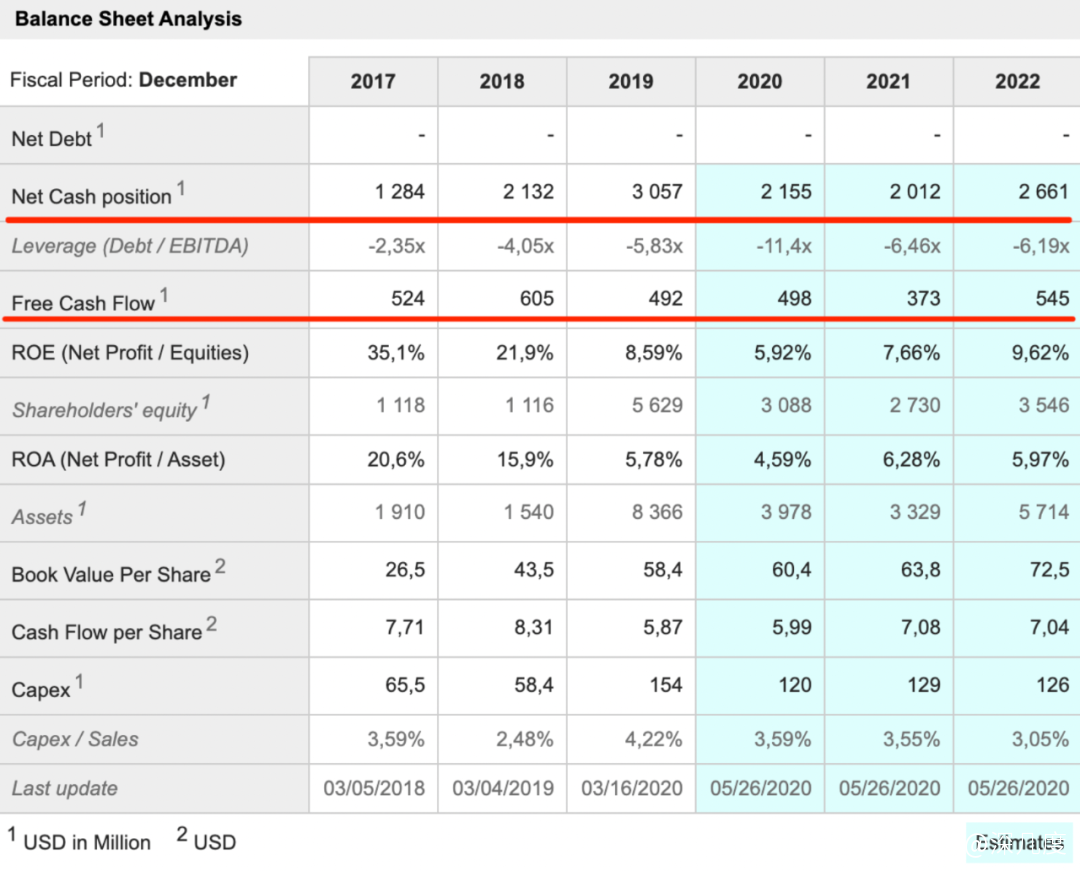

你去看財務分析平台MarketScreener上對歡聚集團未來三年的現金流儲備狀況就可以看到,它具備在寒冬期越冬、佈局的能力。

1億美元領投同程生活,很大程度上僅僅只是個開始。當下資本泡沫破裂,創業企業真實價值迴歸均值時,歡聚集團可能會利用其現金流優勢展開一系列相關投資、併購活動。

冬日播種,夏季收菜。下個夏季在何時,恐怕要把答案交給時間。