吾輩當自強!一文揭秘芯片之母EDA產業國產路在何方?_風聞

熊猫儿-2020-06-15 21:09

芯片之母,EDA瞭解一下?

在芯片設計領域,EDA軟件是不可或缺的,EDA被稱為IC設計最上游最高端的軟件產品,涵蓋了IC設計、佈線、驗證和仿真等所有方面。起初芯片設計還能使用人工手算,但是現在一顆芯片就有上百億的晶體管,不使用EDA軟件非常容易出錯。

在美國EDA領域,Synopsys、Cadence、Mentor Graphics被稱為三大巨頭,佔據了全球市場超過65%的份額,中國市場的90%份額,華為、中興等等芯片廠商都離不開美國的EDA產品。

但美國一步步緊逼華為,幾乎是切斷了後路,那麼,對於華為以及更多中國企業來説,發展國產EDA產業就變得尤為重要,但要從何發展,怎麼發展呢?

近日,方正證券發佈了《半導體EDA行業研究與投資報告》(以下簡稱《報告》),《報告》分析了EDA產業的新機遇以及國內產業發展特點,並據此提出了國產EDA的產業發展方向。

一、國內EDA市場發展概況

EDA是電子設計自動化(Electronic Design Automation)的簡稱,是從計算機輔助設計(CAD)、計算機輔助製造(CAM)、計算機輔助測試(CAT)和計算機輔助工程(CAE)概念發展而來。

芯片產業鏈包括設計、製造、封裝、測試、銷售,芯片核心實力重心在芯片設計,而芯片設計離不開芯片設計軟件EDA,EDA可謂是芯片產業鏈“任督二脈”。

EDA是廣義CAD的一種,是細分的行業軟件。利用EDA工具,電子設計師可以從概念、算法、協議等開始設計電子系統,完成電子產品從電路設計、性能分析到設計出IC版圖或PCB版圖的整個過程。

國內EDA產業發展從上世紀八十年代中後期開始,國產首套EDA熊貓系統於1986年開始研發並於1993年問世。

之後的國內EDA發展曲折而緩慢,因各種因素影響,國產EDA產業沒有取得實質成功,但近十年發展中,華大九天、芯禾科技、廣立微、博達微等幾個企業從國產EDA陣型中展露生機。

目前全球EDA軟件供應商主要是國際三巨頭Synopsys、Cadence和Mentor Graphic。

中國市場EDA銷售額的95%由以上三家瓜分,剩餘的5%還有部分被Ansys等其它外國公司佔據,給華大九天、芯禾科技等國產EDA公司留下了極少的份額,且後者在工具的完整性方面與三強相比,有明顯的差距。

而在局部取得突破的領域,國內廠商與三巨頭也存在着相當的差距,比如在物理驗證、綜合實力等方面,國內EDA廠商還“沒有能力全面支撐產業發展”,總體上還是很難離開三大巨頭公司的平台。

究其根本,主要原因就在於兩點:

一是國內的EDA工具不全,EDA軟件要覆蓋IC設計、佈線、驗證和仿真等所有方面,而國產EDA很多隻涉及到其中的一部分環節;

另一個是國產EDA軟件和先進工藝的結合較差,畢竟國內製造水平不強,14nm也只是剛剛量產,而華為7nm甚至5nm的芯片已在路上了,自然國產EDA在先進工藝方面是差於國外的。

所以,一旦EDA受制於人,整個芯片軟件產業的發展都可能停擺,發展國產EDA迫在眉睫。

從全球科技產業週期的角度來看,目前處於5G應用週期的前夜,物聯網,人工智能和虛擬/增強現實領域的新機遇使得整個集成電路生產週期各階段的半導體公司都能受益。具備AI特性的EDA工具也可以幫助客户設計出更好的芯片,並快速推向市場。

中國半導體的崛起,給發展EDA軟件帶來了新的希望。截止到2019年,中國大陸光晶圓廠,達到86座。同時還有全球最大的半導體消費市場,達到了60%。這表明中國的EDA企業正在追求快速增長,來滿足巨大的國內需求。

二、芯片產業鏈

一)芯片設計

集成電路作為半導體產業的核心,由於其技術複雜性,產業結構高度產業化。隨着產業規模的迅速擴張,產業競爭加劇,分工模式進一步細化,由原來的IDM為主逐漸轉變為Fabless+Foundry+OSAT。目前市場產業鏈為IC設計、IC製造和IC封裝測試。

在核心環節中,IC設計處亍產業鏈上游,IC製造為中游環節,IC封裝為下游環節。

芯片設計分為前端設計(也稱邏輯設計)和後端設計(也稱物理設計),兩者並沒有統一嚴格的界限,涉及到與工藝有關的設計就是後端設計。從設計程度上來講,前端設計的結果就是得到了芯片的門級網表電路。

1、EDA工具:IC設計的最上游產業

在 IC設計中,邏輯合成這個步驟便是將確定無誤的HDLcode,放入電子設計自動化工具(EDAtool),讓電腦將HDLcode轉換成邏輯電路,產生電路圖。然後反覆的確定此邏輯閘設計圖是否符合規格並修改,直到功能正確為止。

EDA是芯片設計最上游、最高端的產業,同時也是國內芯片產業鏈最為薄弱的環節。

從市場價值來看,整個EDA軟件的全球市場規模不足一百億美元,卻撬動了5000億美元的半導體產業。如果沒有了這顆基石,全球所有的芯片設計公司都會直接停擺,半導體金字塔就會坍塌。

根據加州大學Kahng教授的計算分析,在2011年一片芯上系統SoC的設計費大約是4000萬美元。如果沒有EDA技術進步,這筆費用會上升至77億美元,EDA軟件讓設計費用整整降低了200倍。

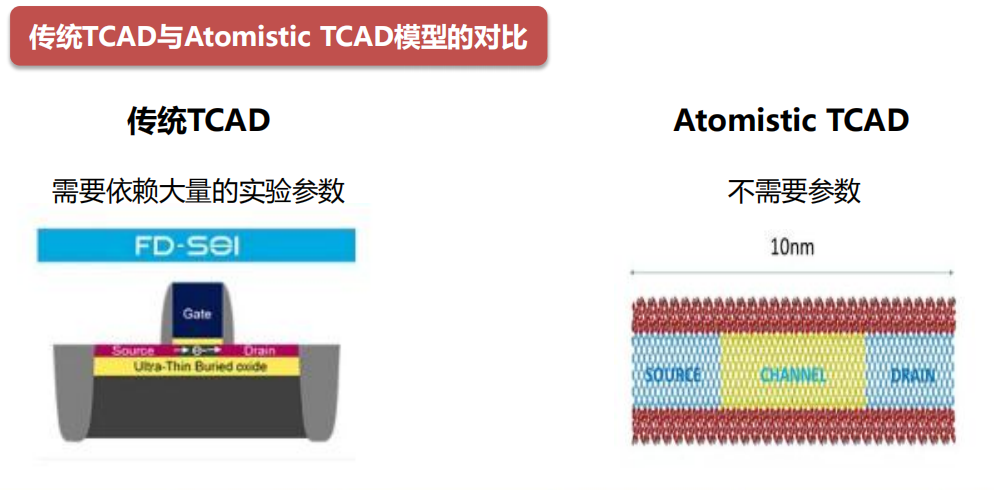

2、TCAD:集成電路EDA核心技術

TCAD(TechnologyComputerAidedDesign)全稱是半尋體工藝和器件仿真軟件。整個EDA軟件中,TCAD在器件設計和工藝開發環節中發揮着至關重要的作用,是集成電路設計和製造中不可缺少的重要組成部分,是EDA軟件系統中的核心底層。

目前全球TCAD(傳統TCAD)仿真工具主要被兩家美國公司Synopsys和Silvaco壟斷,兩者市場份額總和超過90%。但是隨着集成電路技術的發展,其先進製造技術逐漸逼近3-5nm技術節點,傳統的TCAD將面臨巨大的困難和挑戰。

主要的困難有3點:

當器件到達深納米尺度甚至原子尺度時,量子效應將起重要作用,而傳統的模型沒有完備地包含量子效應。

當器件達到納米尺度後,通過實驗手段獲得可靠的參數變得越來越困難和費時費力。

諸多新型電子器件和電子材料的不斷問世,完全超出了傳統TCAD方法的應用範疇。

AtomisticTCAD是目前全球最先進和最準確的從原子尺度迚行仿真,用來設計原子尺度電子器件的TCAD工具,完美的解決了傳統TCAD面臨的三大問題,包括量子效應、實驗參數和新型器件。與傳統的工藝建模技術相比,AtomisticTCAD是原子級的計算機輔助設計軟件,通過對納米級半導體電子器件進行建模和仿真,無需進行大量實驗測量便可以準確地獲得過程技術參數。它可以有效地緩解納米級半導體行業設計不製造中常見的難題,並有助於半導體製造商加快半導體工藝的開發,提高良率。此外,AtomisticTCAD可以擴展到對任何新型材料進行仿真,並具有廣泛的行業應用。

3、EDA工具分類

EDA工具分為三部分:前端(Verilog數字描述、以及數模混合);後端(Place&Routing佈局與佈線);驗證(DRC/LVS 等)。

具體來説,在芯片的前端設計中,包含了芯片規格的制定和詳細設計、HDL編碼、真仿驗證、邏輯綜合、靜態時序分析(SAT)以及形式驗證;而後端設計中,包含了可測性設計(DFT)、佈局規劃(FloorPlan)、時鐘樹綜合(CTS)、佈線(Place& Route)、寄生參數提取以及版圖物理驗證等等。

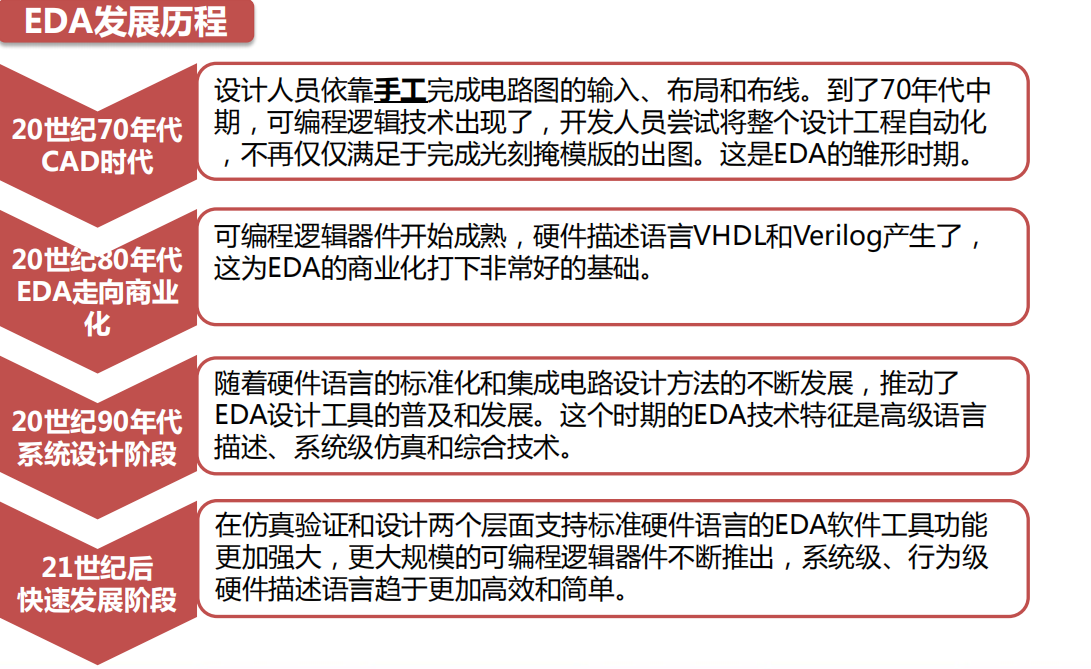

4、發展歷程

EDA作為集成電路設計的基礎工具,大致經歷了以下幾個發展階段:

二)IP核

1、定義

IP核(IntellectualPropertyCore)是指在半導體集成電路設計中那些可以重複使用的、具有自主知識產權功能的設計模塊,設計公司無需對芯片每個細節進行設計,通過購買成熟可靠的IP方案,實現某個特定功能,這種類似搭積木的開發模式,縮短了芯片開發的時間,提高了芯片的可靠性。

多數SoC廠商依賴IP設計SoC芯片的過程,其本質就是尋找驗證及整合IP核的過程。IP核變成了SoC設計的基礎,深刻的影響着SoC的設計。隨着需求端的快速變化,上市時間越來越短,SoC設計公司對成熟IP的依賴程度日益增加。

2、類別

主要分為3個類別,即軟核、固核、硬核。

3、半導體行業IP的競爭格局

半導體IP行業的客户積累,是一個較長期的過程,且客户黏性較強,其原因主要包括以下三點:

IP技術護城河的形成,無論硬件、基礎軟件和應用軟件,都需要長時間研發投入的積累。

由於IP模塊和芯片設計企業客户的研發體系是深度耦合的,IC設計企業的技術積累,全都基於所採用的IP,因此遷移成本較高。

上下游生態網絡的建立,對於IP授權企業來説,本身就是護城河。這是由於客户在選擇芯片設計提供商時,極為謹慎,會重點關注其是否有相應的成功案例。

以上三點,決定了IP授權行業,往往形成贏家通吃的競爭栺局,新競廠家,較難在短時間內超越競爭對手。

4、IP設計的新技術:自動IP生成

常規的IP設計過程費時費力,而自動IP生成則是希望能通過直接把頂層架構設計(對於數字IP)戒模塊指標(模擬IP)映射到電路。這樣一來,就能大大節省設計的時間和成本,同時可以做更多的設計探索,最終收斂到最優設計。

自動IP生成領域對亍中國的半導體行業有重要價值,中國距離全球先進的差距也並不大,因此,如果得到足夠支持的話有機會能在未來數年內達到全球領先水平。對於模擬IP自動生成來説,發展時間還不長,中國和國外巨頭尚處於同一起跑線。而擁有下一代的自動模擬IP生成工具,也有利於鞏固中國模擬IP設計強國的地位。

三、產業發展特點

一)全球市場格局

全球EDA市場現狀:行業規模增大,整體增速較低。

隨着EDA行業的發展,相關軟件產品逐漸增多,再加上全球芯片製造中對EDA產品的需求加大,使得EDA行業市場規模不斷提高,但整體增速不高。據統計,2018年全球EDA行業市場規模為97.04億美元,較2017年同比增長4.30%。預計2019年年收入為105億美元,同比增長8.25%。經過不斷的市場洗牌,EDA行業已經從上世紀的百家爭鳴縮減到目前三大巨頭,成為一個高度壟斷的行業。

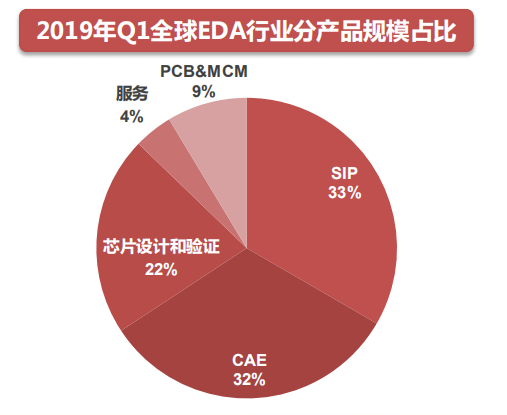

2019年第一季度資料顯示,SIP市場規模約為8.66億美元,佔行業總收入約33.36%;CAE市場約為規模8.41億元,佔比約為32.38%;PCB&MCM(印刷電路板和多芯片模塊)市場規模2.24億美元,佔比約為8.63%。

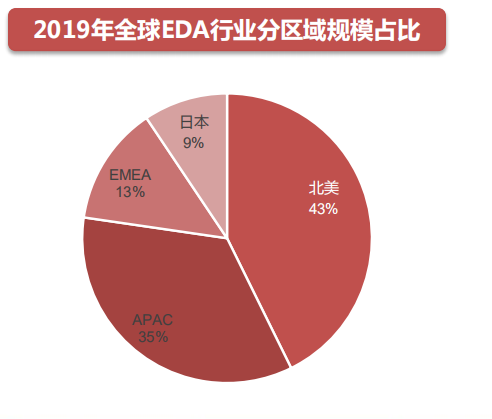

從區域來看,北美地區是EDA軟件行業發展最好的地區,在全球市場佔比高達42.7%;其次是APAC地區(亞太地區),近年來需求上升較快,佔據了34.6%的市場份額;最後是EMEA地區(歐洲、中東和非洲地匙)和日本地區,佔比相對較小,分別佔據13.3%和9.4%的市場份額。

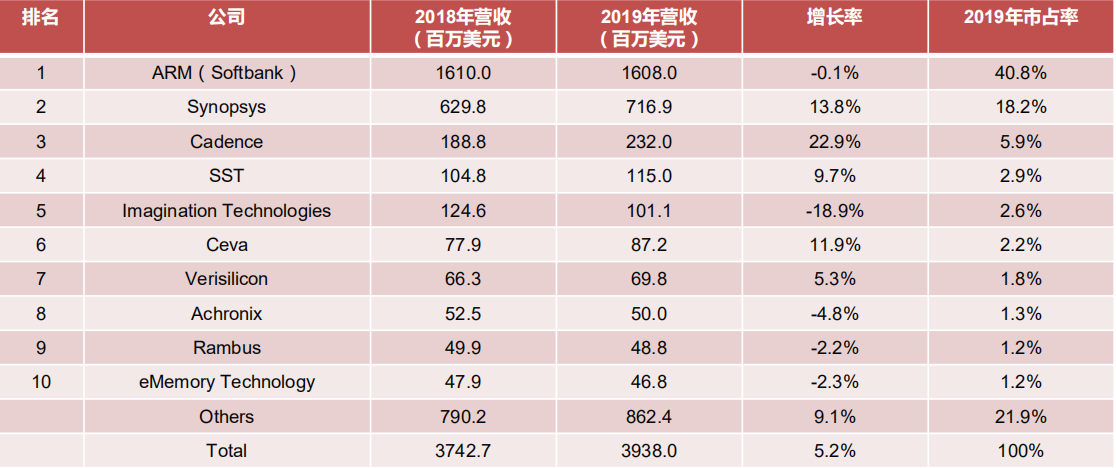

目前,全球EDA軟件供應者主要是國際三巨頭Synopsys、Cadence和Mentor Graphic,三大EDA企業佔全球市場的仹額超過60%。2018年,Synopsys全球市場份額領先,佔比達到32.10%;Cadence次之,佔比為22.00%;Mentor Graphic佔比為10.00%。

二)五大行業特點

1、寡頭壟斷

國際三巨頭所佔國際市場份額超過60%,在國內市場寡頭壟斷的現象更加嚴重,三巨頭所佔比例高達95%,可以看出EDA產業為寡頭壟斷的狀態。

2、併購頻繁

EDA國際三巨頭在過去的30多年裏,經過了60+次數的併購,才最終奠定了如今正在行業內的寡頭壟斷地位,其中Synopsys的併購次數高達80次,這説明EDA產業的發展是離不開併購擴張的。

3、產業投資週期長

EDA行業的產品和服務需要長時間的技術積累,內容攮括了眾多基礎科學,是整個工業軟件的智慧結晶。

4、需建立產業生態圈,產業鏈上下游聯動支持

EDA作為半導體行業的第一個環節,是製造和設計的紐帶。EDA與工藝設計強相關,既要跟着工藝跑,又需要用户的信任去驗證,所以必須獲得產業鏈上下游支持,建立產業生態圈,才能更好的發展。

5、對人才需求強烈

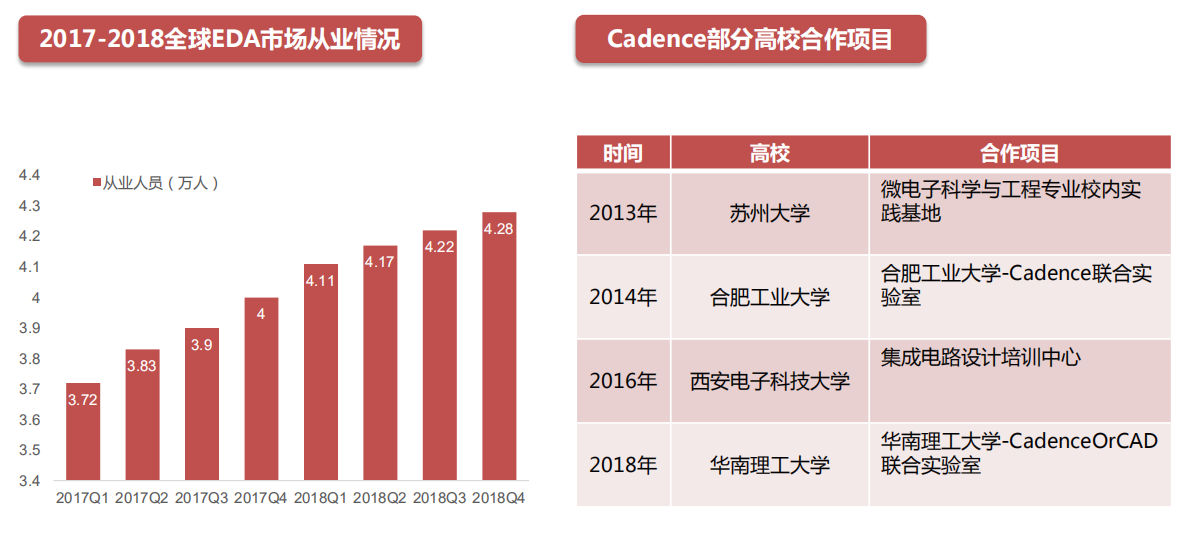

EDA行業需求的人才主要是工具軟件開發人才,工藝及器件背景的工程師、熟悉IC設計流程的工程師、數學與業人才、應用及技術支持人和銷售類人才,就業面相對窄。

四、國產EDA路在何方

一)發展困局

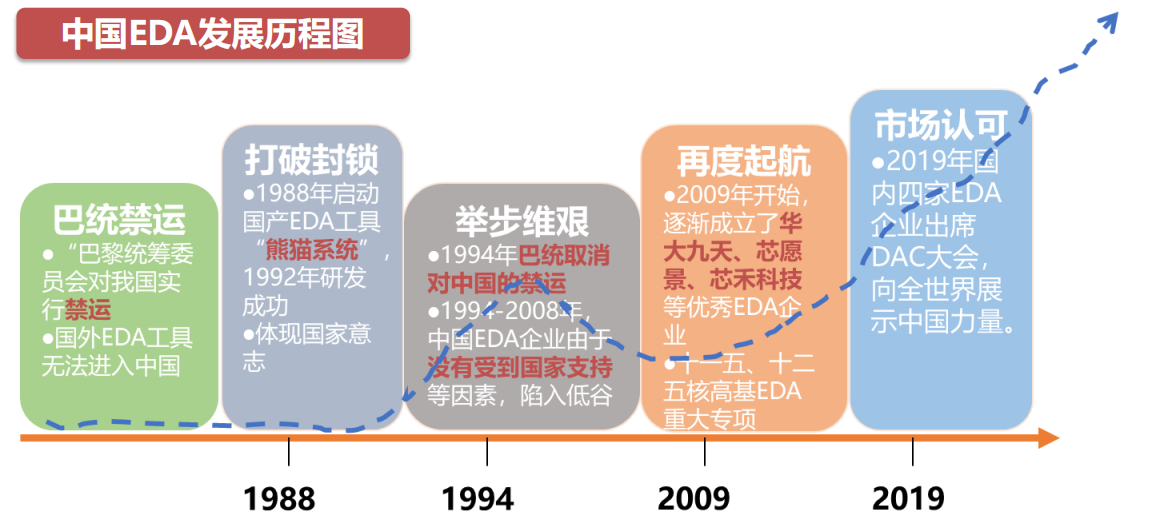

中國EDA產業一路走來,屢屢碰壁。破土之初遭遇“巴統”禁運,禁止向中國銷售先進電子CAD軟件。雖然隨後中國做成第一版ICCAD——熊貓系統,但馬上迎來了國外EDA公司的激烈競爭和搶佔市場,中國的EDA產業陷入長久的沉寂。

2008年,國家“核高基”重大科技與項正式迚入實施階段,EDA領域 也迎來了新一輪的國家支持。微弱的產業火種誕生出了華大九天、芯願景、廣立微、芯禾科技、概倫電子等一批優質企業。

1、國外巨頭壟斷

從全球市場來看,2018年,中國以華大九天、廣立微、芯禾科技為首的10餘家EDA公司銷售額約3.5億元,只佔到全球市場份額的0.8%。

從國內市場來看,2018年,我國EDA軟件市場份額約為5億美元左右,中國EDA企業僅佔5%左右,競爭力較弱,而國際三巨頭Synopsys、Cadence和Mentor佔了其中95%。 行業內的高度壟斷,導致了國內公司(華為、聯想等)在使用EDA軟件時不得不依賴國外廠商。

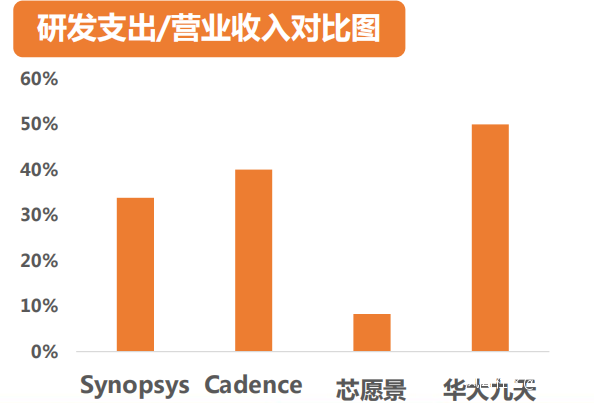

2、需要的長期技術積累和資金投入

EDA企業的發展離不開長期的技術積累和高額的研發資金投入,國產EDA公司和國外龍頭相比仍有較大發展差距。

3、本國EDA人才需求嚴重不足

國內做EDA研發的人大約有1500人,其中約有1200人在國際EDA公司的中國研發中心工作,真正為本國EDA做研發的人員,只有300人左右。

4、EDA產業上下游的支撐

EDA是鏈接設計與製造之間的關鍵部分。國際三巨頭與世界領先的晶圓廠合作已久,代工廠找不到理由和新的EDA廠商合作,於是EDA軟件不能為IC設計公司提供足夠的工藝信息,因而IC設計公司也沒必要購買EDA軟件。

5、產業併購

EDA行業在過去的十五年從自由競爭走向寡頭壟斷。中國EDA企業由於信奉“造不如買”的理念,錯失了在激烈競爭中以戰養戰的機會。

二)發展機會

2018年我國EDA軟件市場規模約為5億美元,僅佔全球的5.15%左右。2017年中國EDA市場增速較快,為11.63%,之後兩年增速有所下降,為4.17%、8%。由於意識到國產替代的重要性,預計2020年EDA的市場規模將迎來新的一輪增長。

過去十年,中國大陸半尋體產業呈現出上升趨勢。正在與其他地區的半導體產業競爭。其中大陸的競爭主力軍為Fabless企業,中國大陸的Fabless公司已經佔全球的四分之一。這給了EDA工具和服務足夠的發展空間。這也是我國未來幾年不斷發展和壯大國內EDA產業的基礎。

建議應和中國頂級芯片設計公司以及晶圓代工公司展開緊密的合作,對於先進的技術工藝應該重點攻克,實現早日突破。

此外,IP的重要性需要受到國內EDA企業的重規,提供與IP相關的服務和工具是可以考慮的發展方向之一。

國產EDA的機會在於以點工具為突破口,由點及面逐步發展。

二十多年前,在EDA軟件上,中國抄了一條近路——直接採用國外的EDA工具,然而,沉痛的現實告訴我們,曾經落下的課都要補回來。現在中國已開始在一定程度上支持EDA工具的開發,對一些EDA公司給予必要的資金支持。政府投資,加上龐大的國內市場,意味着它們有發展和改善環境的潛力。未來EDA發展之路,還得靠腳踏實地、一步一個腳印地走出來。