改革開放以後,唯一一個與國外同行不斷拉大差距的工業技術領域,如何絕地反擊_風聞

西方朔-2020-06-16 11:02

作者:戎評説策

這是一個被無數人忽視的精尖產業;

這是一個邁向高端製造強國的剛需產業;

這是一箇中國最受制於人甚至曾大規模潰敗的產業;

這是一個自改革開放以來中國唯一一個不斷落後於歐美同行產

業!

隨着美國公佈新一輪實體清單,中美科技圍剿戰與反圍剿戰的氣氛愈發濃烈。就在前不久,哈工大和哈工程兩所隸屬於國防七子的高校學生向媒體反應,校方統一購買的美國商業數學軟件MATLAB被取消激活即將失效。

據哈工大老師在社交媒體上發佈的截圖,MATLAB開發公司美國MathWorks給出的理由是:

根據美國政府最新的進出口管制名單,公司將無法提供相關服務。

哈工大使用的MATLAB是MathWorks公司研發的高級技術計算語言和交互式環境集成軟件,被廣泛運用於算法開發、數據可視化、數據分析、仿真建模以及數值計算,也就是我們俗稱的工業軟件。

由於MATAB的可擴展性非常強大,每個附加工具箱都是實現特定功能的函數集,因此能實現跨多個領域的設計應用。

就目前而言,MATLAB可兼容的行業有汽車、ICT、電子和工業自動化、航工航天(主要設計和開發的產品有汽車系統、航天飛行控制和航天電子、工業機械及醫療設備)。最新數據顯示:MATLAB在全球擁有超過400萬用户和50萬名應用程序貢獻者,其中包括全球6500所工科類高校。

哈工大網站顯示,全校已獲得MATLAB正版授權

6月5日,美國商務部以莫須有的理由將13所大學列入出口管理實體清單

除著名的國防七子之外,還有湖南大學、西安交通大學、

電子科技大學、四川大學、廣東工業大學和南昌大學

雖然相關學校表示該事件不會影響日常教學,但由此所折射出的真相卻值得每個中國人警惕:

作為高端製造皇冠上必不可少的明珠,中國工業軟件常年受制於人甚至險些全軍覆沒,堪稱Made in China最大之斷板(不是錯別字,斷比短更貼切)。站在中美科技戰的時代分水嶺前,該斷板所帶來的系統化風險將趨於無限大,實現工業軟件的自主化已迫在眉睫!

工業軟件:現代製造業璀璨的明珠

2018年4月,由中興事件引發的中國社會對國產技術的集體反思,使半導體這個短板步入全民視線之中。

當所有人都在為國產半導體的落後而痛心疾首時,殊不知,中國半導體產業並沒有大家想象的那麼難堪。至少,中國可是當今世界屈指可數擁有完整半導體產業鏈的國家(原材料、設計、設備、製造、封裝)。

相比之下,國產工業軟件所面臨的局面,比大部分人想象中更難堪。

當然,不瞭解也是情有可原的。

數據説明一切——

根據工信部《軟件和信息技術服務業統計報告》顯示,2018年我國工業軟件營收為1477億人民幣,佔工業企業類102.2萬億總營收的0.14%。這與動輒七八千億的半導體產業形成了鮮明對比。

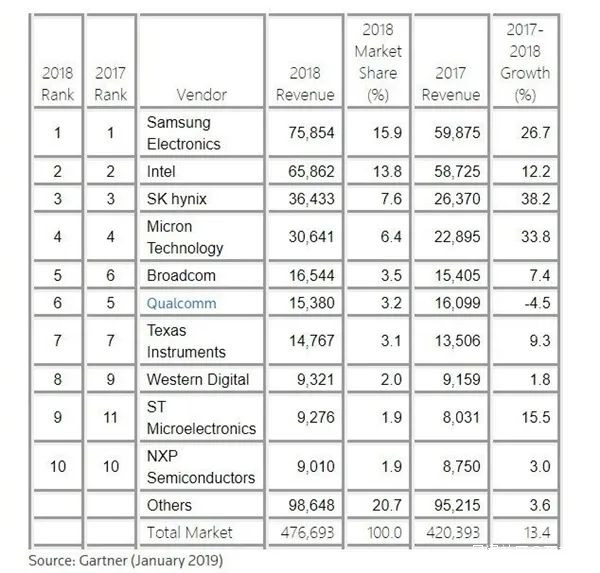

2018年全球十大半導體企業排名

體量雖小,但工業軟件對現代化製造業的重要性,絲毫不亞於半導體!

現代製造業越往上游發展就越體現出三個“化”詞:精細化、複雜化、數據化。

比如以前生產一輛汽車,涉及的產業鏈無非是鋼鐵、發動機、玻璃、橡膠等十數個產業,十幾個專家畫幾張設計圖就可以交給工廠生產了。但現在生產汽車除傳統產業外,很大比例上還涉及ICT產業,而ICT向下細分,又有多個子系統和零部件。

顯而易見,僅憑人腦是無法兼顧這麼多系統設計的,就算聘請再多的技術專家,數據一多就很容易出錯。所以現代工業製成品尤其是高端工業製成品的研發,非常依賴工業軟件。

一言以蔽之:沒有工業軟件就沒有現代化製造業!

產品3D建模需要由工業軟件完成

百科上對工業軟件的定義是在工業領域進行研發設計、業務管理、生產調度、指揮控制過程中使用的相關軟件和系統。

從垂直分類看主要分為兩大類,非嵌入類和嵌入類。

非嵌入類:指安裝在普通計算機或工業控制計算機中從事設計、編程、工藝、監控、管理的軟件,比如產品在初期3D設計中使用的軟件。

嵌入類:指安裝在控制器、傳感器、通信之間的採集、控制等軟件和系統。比如5G時代最具誘惑力的自動駕駛技術,它就是通過軟件對外部傳感器的反饋分析,來對車身各種控制器下達指令。

需要特別指出,出於國家安全的考慮,運用於國防軍工和工業控制領域的工業軟件,其准入門檻非常高。

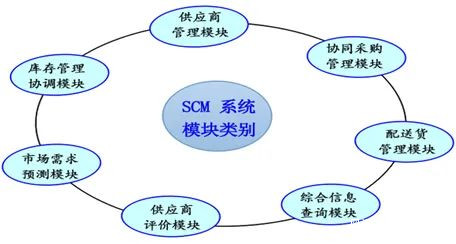

從細分產業看主要分為三大類:一是產品初期的設計類,如計算機輔助設計CAD、仿真軟件CAE;二是在使用過程中的生產調度和控制類,如面向製造企業車間執行層的生產信息化管理系統MES;三是涉及分析的業務管理類,如供應鏈管理系統SCM、企業資源計劃ERP。

而在這些領域,中國與西方的差距可以用天然之別來形容。毫不諱言,歐美工業軟件公司幾乎壟斷了我國工業軟件市場。

下面我們用幾組數據説明差距和危害——

第一組:截止2018年9月,中國企業對數字化研發設計工具的使用率與關鍵工序數控化的比例分別達到了67.8%和48.5%。其涵蓋範圍涉及服裝、鞋帽、手機、模具、電腦、汽車、數控機牀、客機、戰鬥機、火箭、發動機、半導體等各個領域,等同於覆蓋了下中上所有產業鏈梯度。

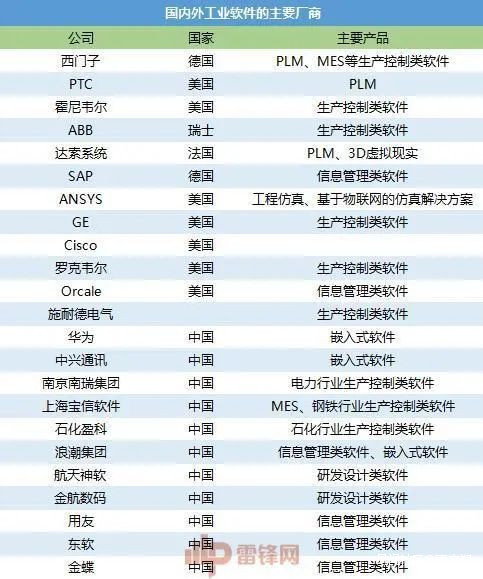

第二組:在我國設計類核心工業軟件的CAD市場上,以法國達索、德國西門子、美國TC為首的歐美公司佔有率高達90%以上,而國內工業軟件廠商如中望等企業的佔有率不到10%;在仿真軟件CAE市場領域,歐美公司的佔有率更是高達95%以上;在以MES為代表的工業生產領域,德國SAP和美國OPACEL公司的工業軟件佔據了90%的高端市場,利潤分食率高達95%。中國本土工業軟件廠商,差不多隻能喝他們剩下的殘湯剩水。

第三組:2017年,我國本土工業軟件全行業營收僅為1300億,而同年排名世界第三的德國SAP公司的營收卻高達1800億元人民幣。説句不太中聽的話,在工業領域軟件,一家德國公司就能吊打我們。

據業內權威專家估計,中國國產工業軟件至少落後歐美同行30年。

如果把現代製造業比作一個鮮活的人,那麼,涵蓋上中下游完整梯度的產業鏈是外皮和骨骼,半導體是大腦中樞,工業軟件則是靈魂。

而中國製造業飛猛進的四十年,也是中國工業軟件從異軍突起逐漸凋零的四十年。正如某位業內人士所言:

工業軟件是改革開放以後,唯一一個與國外同行不斷拉大差距的工業技術領域。

國產工業軟件四十年:從星辰錦繡到華麗隕落

與半導體的經歷類似,中國國產工業軟件一開始並不受制於人,至少不是全盤落後。這裏説句題外話,很多人自然而然的以為,在那個温飽問題還沒有解決的六七十年代,中國科技是非常落後的。

實則不然,那時的中國科技雖談不上超羣絕倫,但也是緊跟世界一流。像航空航天、生物醫療、半導體、激光、電子計算機都算得上第一梯隊玩家。

之所以給人造成落後的印象,是因為受制於當年的製造業產業鏈和經濟實力,這些先進的技術只能躺在實驗室裏,無法進入實質生產階段,更談不上市場化運作。我們強調過,非國防軍事工業的技術如果無法進入市場化階段產生經濟效益,實際上是不具備價值的。

言歸正傳,國產工業軟件始肇於上個世紀八十年代,雖然比歐美晚了二十年,但如果從70年代的軟件爆發期來看,起步並不算晚。

改革開放元年,瀋陽鼓風機廠和其技術歸口單位北京機械化自動研究所(以下簡稱北自所)一同前往意大利引進大型鼓風機技術。期間,兩家單位還從國際商用機器公司(IBM,一家集信息技術、諮詢服務和業務解決方案的供應商)手裏以94萬美元的價格引進了370/138大型機。

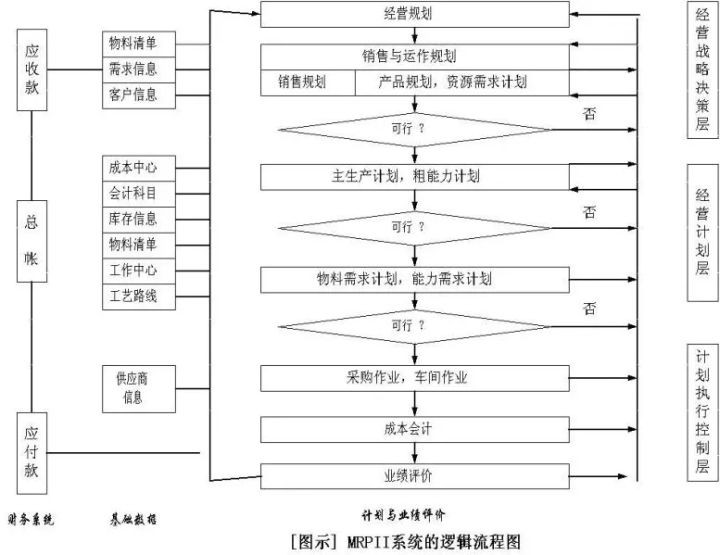

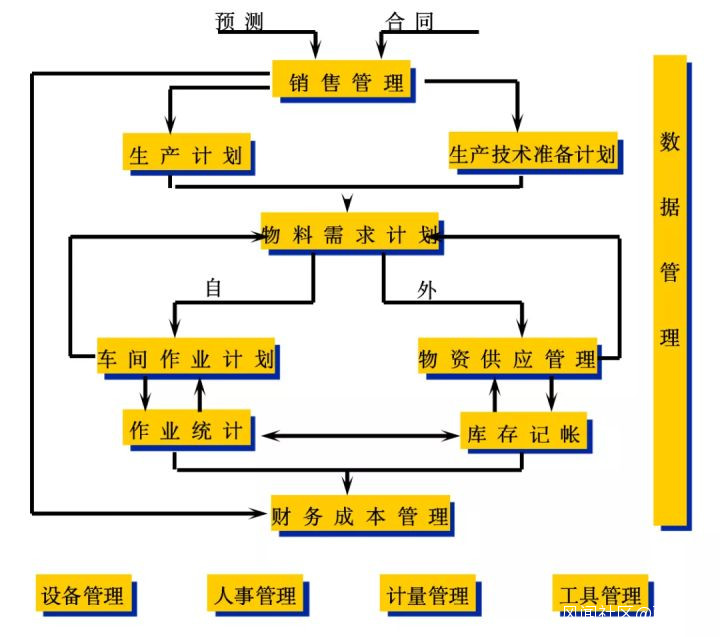

作為配套設備,製造資源系統MRP-II旗下的COPICS軟件也一同來到了中國,這是一種在物料需求計劃上發展出的一種企業管理類輔助軟件,也是中國最早接觸到的一批工業軟件。

MRP-II的主要目的是考慮企業實際生產能力下以最小庫存保證生產計劃的完成,同時對生產成本的加以管理,實現企業物流信息流和資金流的統一,它屬於第三種業務管理類軟件

當時,參與該項目的北自所工程師蔣明煒從IBM帶回來8本黑皮書,這對中國工業軟件的發展起到了引爆性作用。

後來蔣明煒先生是這樣説的:

這是中國工業軟件開創的源頭和先聲,對它(8本黑皮書)的消化、吸收和創新,拉開了中國工業軟件發展的序幕。

見識到工業軟件在生產過程中強大的輔助作用後,在北自所的主導下,瀋陽第一機牀廠又從德國引進了INTEPS。1982年,北自所開始打造本土化的計算機輔助企業管理信息系統。

1986年,中國早期國產工業軟件CAPMS問世。該系統在以生產計劃為核心的基礎上,還加入了製造過程中所需的各種資源,如資金、物料、生產力。而處於下游的銷售管理、財務管理也在系統中。

這對於當時從上游物料到下游銷售還沒有形成系統性管理的中國工廠和企業而言,絕對是質的飛躍。

受此鼓舞,1986年國家863計劃將支持國產工業軟件發展列入自動化領域的CIMS(計算機/現代集成製造系統)主題。以此為契機,中國工業軟件進入了星辰錦繡的大爭鳴時代。

在INTEPS基礎上改進的EPMS系統

據走向智能研究院統計,上個世紀九十年代中後期,國產工業軟件平均市場佔有率在25%左右,個別領域能達到45%。在歐美工業軟件稱王稱霸的二十世紀末期,這個成績值得中國工業自動化界感到驕傲。

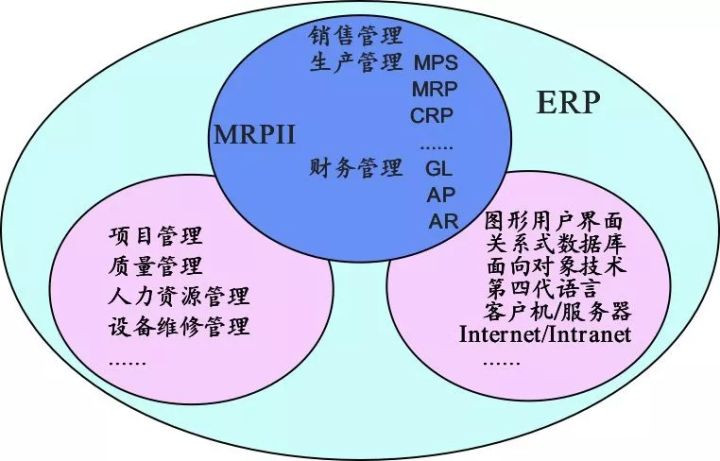

以為企業提供決策手段的管理平台ERP工業軟件為例:

到90年代末21世紀初,中國已湧現了十數家ERP廠商和國產工業軟件,如金蝶軟件的K3、浪潮通用的ERP-PS、用友軟件的ERP-U8/U9。

那麼,曾星辰錦繡的國產工業軟件是如何淪落到不足5%的市場佔有率的呢?

一是市場層面:

國產工業軟件崛起的20世紀末21世紀初,我國知識產權保護意識相對薄弱,而歐美企業正是利用這點展開了温水煮青蛙計劃,這是西方打壓中國自主產業的慣用伎倆。即放任中國企業使用盜版,等本土產商支撐不下去之際,就是他們算賬和壟斷的時候。

所以還記得我們三年前講的糧食安全和孟山都的故事嗎?

歐美軟件商的手段亦是如此。

毋庸置疑,西方工業軟件的技術一定比中國本土軟件強,使用盜版的成本也一定比使用正版的成本低。而非民營企業的第一要務是盈利,一個不要錢技術更強的軟件和一個要錢且技術不一定厲害的軟件比,你是老闆你會選誰?

大部分人絕對會選前者!畢竟,在90年代末和本世紀初,以小作坊形式存在的企業佔據大半壁江山。

對於這些企業而言,首要的條件是活下去,能不用錢的地方絕對不用。

在大批更先進的盜版軟件的擠壓下,本土工業軟件廠商的市場份額不斷縮小。再加上一些企業的捆綁銷售,比如歐美企業在出口某種設備時強行捆綁工業軟件,很多企業紛紛走向倒閉。即使沒倒閉,也鮮有企業能拿出更多的錢去開發足以媲美西方工業軟件的技術。

當大部分本土廠商潰敗後,歐美企業就開始了壟斷和清算。看到沒,拿來主義真的是害死人啊。

企業資源計劃(ERP)的構成示意圖

二是資金層面:

由於工業軟件處於多個行業的交叉領域,其歸類定義比較有爭議性。從作用來看,它是支撐現代工業的底層架構,屬於基礎科學領域;但從性質來看,工業軟件本身又是IT類產品。

這就導致了工業軟件既和工信部、發改委有聯繫,也在科技部的管轄範疇。

2011年前,中國國產工業軟件歸屬科技部管轄,重點是發展設計類的CAD。2011年後,中國ICT產業開始走工業化與信息化兩化融合的道路,該工作轉由工信部負責,科技部不再分管信息化工作。

在工業軟件領域,此舉被視為一個重要的分水嶺。

由於工信部的重點是發展應用型科技,而工業軟件的基礎科學性質,使之無法獲得足夠的研發補助。

據統計,全球最大的CAE仿真軟件公司Ansys2016年在研發的投入強度為3.5億美元,大約為20億人民幣。而中國在2000年~2015年對三維CAD/CAE等核心工業軟件研發的投入強度不足2億人民幣。

換言之,一個CAE公司一年研發=中國15年的全部投入。

有人把這個問題歸咎於中國只重視面向製造業企業的應用類科技,而忽視基礎科技對整體工業水平的影響,比如在《自主CAE涅槃》一書中這樣寫到:

在20世紀80年代,中國的CAE發展也是自成一派。具有諷刺意味的是,隨着CIMS(計算機與現代化集成製造系統)如火如荼的發展、帶來的並非是自主工業軟件的崛起,而是國外工業軟件的長驅直入,而隨後兩化融合的大舉投入,國外工業軟件愈加興旺發達,此時正是三維CAD開始勃發,CAE開始更加發力的時候,中國自主軟件則步步後退。在高端CAD領域,PTC、UG(現在屬於西門子)、CATIA已經確立了壟斷的位置,中低端的Solidworks、Autodesk、SolidEdge則牢牢把手。

雖然造成現實情況如此,但把國產工業軟件落後的問題全部歸咎於國家不重視,也是一種武斷的結論,具體情況我們留在下一部分講。

就目前的情況而言,我國工業軟件面臨的問題大致如下:

我國企業對外國工業軟件的長期依賴國內工業軟件研發投入不足上層建築製造業與底層基礎工業軟件發展脱節本土工業軟件缺乏統一標準。

毫不諱言,中國製造業飛速崛起的十五年,也是中國國產工業軟件大規模潰敗的十五年。一旦歐美在短時間內對我國工業軟件實施全面禁運,將對我國工業研發和生產造成嚴重的制約!

不過,稍微好點的消息是當前只是美國有此念頭,而在高端工業軟件領域同樣突出的歐洲企業,還沒有出現不利苗頭。

畢竟中國到目前為止,還是全球主要工業軟件市場。

據前瞻產業研究院數據顯示,2018年中國工業軟件市場規模為1662億美元,約合11000億人民幣。對市場開闊度並不大的工業軟件領域而言,這顯然是一筆無法拒絕的大數字。

當然,對中國來説,更重要的是利用這個難得的契機,加快國產工業軟件的自主化研發,這是最迫在眉睫的事!

國產工業軟件的曙光

事實上,我國早期自主工業軟件主要集中在業務管理類和生產控制類,最核心的計算機輔助類除非軍用領域外,建樹比較少。

原因如下:

工業軟件的本質是工業品,而工業化發展過程尤其是技術積累是無法實現跨越式發展的。這也就意味着,沒有完整的工業化進程,就沒有完整的工業化知識和竅訣,也就難以開發出足夠優秀的工業軟件。

根據美國和歐洲工業軟件公司的發展歷程來看,這些環節之間的契合度被體現得淋漓盡致。

大家知道世界上最大的軟件公司是誰嗎?

你首先想到的一定是微軟,但那僅是以市值而言。如果以代碼行數而論,世界上最大的軟件公司是美國防務巨頭洛克希德馬丁公司。它旗下的每一件產品,如F35、F22、C2運輸機等都是以億行為計量單位的代碼。

大家知道德國市值最高的工業企業是誰嗎?

我猜你首先想到的是大眾或者西門子,但真正的大佬是看起來有點像按摩的SAP(System Applications and Products),它的名銜很多,如全球最大的企業管理和協同化商務解決方案供應商、全球第二大雲公司、全球第三大獨立軟件供應商、世界五百強之一。

據統計,超過80%的世界五百強企業都在使用SAP的軟件產品。

那麼,這些世界頂級工業軟件廠商是如何崛起的呢?我們以法國最大的工業軟件供應商達索為例。

提起達索重工,想必喜歡軍事武器的朋友也是倍感熟悉。

在那個航空均以美蘇為尊的冷戰時代,法國的達索重工硬是從美蘇兩霸的嘴裏,撕咬出一番屬於自己的天地。該公司旗下的幻影2000型戰機,在七十年代暢銷世界各地,與蘇聯的米格29,美國的F16三分輕中型戰鬥機的天下。

1977年,為優化生產環節、降低研發成本,達索重工決定研發獨立的工業軟件,以期望達到100%的圖形、交互式、直觀、三維效果,這就是該國早期的計算機輔助三維交互式應用程序。

八十年代,法國一干本土製造業企業,如雷諾、標誌、阿爾斯通、TGV、空客崛起為高端工業製成品供應商。在相關企業的技術對接和需求下,1981年達索重工將軟件業務獨立而出,成立旨在解決企業工業軟件的達索系統。

到2018年達索系統以336億美元的市值,成為世界主要工業軟件供應商。該公司旗下的協同技術軟件ENOVIA和基於三維技術軟件CATIA的計算機圖形輔助三維交互式應用CATIA,已在全球範圍內構建出一套屬於自己的生態圈。像本田、豐田、奔馳、寶馬等知名工業企業都是達索系統的客户。

從達索系統的發展歷程不難看出,其工業軟件的開發,是從本公司工業化和本國工業化過程中積累了豐富的知識和規律,然後把知識和規律寫進軟件,由軟件再促進工業發展。

也就是説,發展工業軟件最核心的計算機輔助設計軟件,其前提是工業化進程和工藝水平,因為只有你技術水平到那個高度了,才能積累出足夠多的規律和產業數據進行模板化的軟件開發。而如果一國的工業化梯度沒有達到高端水平,即便投入再多的資金,也不可能開發出優秀的工業軟件。

再回過頭看看那時候的中國製造是什麼水平?

以紡織類為代表的低端製造業向以電子類為代表的中端製造業過渡階段,高端產業的技術積累和數據積累少得可憐,就算想搞也搞不出什麼名堂,這是典型的巧婦難為無米之炊。

負責研發自主操作系統的天津麒麟公司總裁孔金珠研究員曾指出:

大規模集成電路先進的設計和生產工藝都源自於美國等國家,沒有原生先進工業技術,是我國EDA工具無法全能的根本原因。

如果只是從中端製造業邁向以工業互聯網為基礎的高端製造業的環境看,大可不必着急。但在中美科技戰如火如荼的當下,發展契合我國產業梯度的高端工業軟件已是燃眉之急。

一些邁入高端製造業的企業也在着手研發獨立的工業軟件,比如華為。

在去年的社交平台上,就有海思內部員工稱EDA軟件已被列入計劃中。對於自研EDA這條路,華為是很有必要的,畢竟旗下的海思是我國主要半導體設計廠商,對EDA電子設計自動化的依賴性非常強。

簡言之,隨着我國產業鏈梯度發展至高端工業水平,對國產工業軟件的研發將進入一個爆發式階段。相信這次美國對幾所中國高校的工業軟件制裁,也會倒逼本土工業軟件的提速。

文章最後,戎評有話説

2015年我國政府發佈《中國製造2025》,明確將智能製造作為主攻方向。

所謂智能製造,本質上是現代信息通訊技術和製造業的深度融合,而作為兩者底層架構的工業軟件是最重要的內核。越是強調智能化、數字化、信息化,就越依賴於工業軟件的服務。

時至今日並且到未來很長一段時間,每一件高端工業品,都是工業軟件衍生的結晶。每一台裝備,都是工業軟件設計的結果。

中國製造,不僅需要強悍的肉體,更需要強悍的大腦和靈魂。

所以從這之後,對發展中國本土工業軟件的重視程度,在國家歷年有關於製造業建設的政策中愈發上升。

2016年工信部印發關於軟件和信息技術服務業發展規劃,規劃指出:加快建設製造強國和網絡強國,推動軟件和信息技術服務業由大變強。

2017年在本年度中國軟件大會上,工信部指出:進一步推動基礎軟件和工業軟件發展,實施工業技術軟件化行動計劃,繼續開展國產優秀工業軟件展示對接活動。

2018年是一個重要節點,標誌性事件:中美經貿戰、科技戰。

這一年,工信部部長苗圩在2018智能製造國際會議上指出:着力補齊短板上下功夫,把提升智能製造供給能力放在更為突出的位置,加快突破智能製造核心裝備及工業軟件系統,特別是儘快補齊關鍵短板裝備、基礎零部件、系統軟件等卡脖子。

注意措辭:放在更突出位置、加快突破、儘快補齊、卡脖子!從這些措辭不難看出,國家對於補齊工業軟件短板的需求已然是非常強烈。

可以説,從ZTE事件一爆發,中國就立即嗅到了危險,並迅速展開了相關佈局,一場工業時代最大的科技對決已經拉開帷幕。

今後十年,將是中國工業軟件反攻歐美的十年,也是收復失地的十年。

未來可期,敬請屏息以待!