音街正式上線,在線K歌的誘惑有多大?_風聞

Alter-2020-06-17 09:14

向多元化的音樂消費場景擴張,可能是網易雲音樂下一階段的主旋律。

繼LOOK直播躋身音頻直播第一陣營後,另一款K歌產品“音街”也正式上線,定位於專為年輕人打造的K歌社區,同時全面升級了“星聲計劃PLUS”,將在未來投入兩億資金和資源,並在三年內培養百位音樂新星。

網易雲音樂並非是唯一將目光瞄向K歌市場的玩家,阿里在去年就先後上線了唱鴨、鯨鳴兩款K歌產品,算上騰訊在2014年開始佈局的全民K歌,昔日的在線音樂三巨頭在K歌市場上再次聚首,甚至引發了在線K歌市場再現“三國殺”的話題。

作為騰訊音樂的老對手,網易雲音樂和阿里對K歌市場的進攻,是否會出現新的變局?

01 在線K歌的誘惑

網易和阿里切入在線K歌市場,幾乎沒有太大的懸念,不缺少版權、不缺少用户、不缺少流量,何況在線K歌市場也從來不缺少誘惑。

第三方數據研究機構比達諮詢曾在《2019年度95後用户K歌洞察報告》中披露了這樣一組數據:2019年國內在線K歌市場的用户規模已經超過3億,95後已經成為主流的用户羣體,並且仍在繼續保持穩定增長。

前瞻研究院在《中國KTV行業市場前瞻與投資戰略規劃分析報告》中,也對中國在線K歌市場有過數據分析:2019年在線K歌的用户佔到了網民總量的53.6%,用户年齡主要集中在20—29歲,佔到了全部用户的64.5%。

除了龐大的年輕用户,在線K歌的市場“錢景”也不可小覷。

可以參考騰訊音樂2020年第一季度財報的數據:第一季度營收為63.1億元,同比增幅達到10%,其中在線音樂付費用户為4270萬,同比增長50.4%。不過在線音樂服務遠高於整體營收的增長指標,並未改變騰訊音樂的營收結構,在線卡拉OK和直播業務組成的社交娛樂服務,仍然佔到了總營收的68%。

特別是在ARPPU(每付費用户平均收益)方面,由於疫情對某些交互功能的影響,社交娛樂服務的ARPPU為111.1元。對比同比增長13.3%達到9.4元的在線音樂ARPPU,仍然有着十餘倍的吸金優勢。作為騰訊音樂社交娛樂服務的核心一環,在線K歌的商業“錢景”可見一斑。

一面是年輕用户的旺盛需求,一面是不可小覷的商業前景,阿里和網易似乎都沒有放棄這個蛋糕的理由。只是為何在2020年前後才有所動作,還要從KTV市場的外部環境和用户行為的變化説起。

比如用户行為和代際迭代驅動的產業淘汰。北京“K歌之王”、魅KTV等傳統KTV玩家紛紛在年後暴露了自身的財務壓力,直接的原因是疫情黑天鵝的打擊,然而這可能只是線下KTV落幕的外在表徵,分佈在商場、超市、電玩城、步行街等人流密集區的迷你KTV,擁有海量曲庫、社交屬性的在線K歌APP,Z世代等新生代成為消費主力軍的大趨勢,才是將線下KTV推到時代角落裏的內在因素。

同時騰訊音樂社交娛樂服務ARPPU指標的下滑,也揭示了在線K歌市場的多元需求,現有的產品已經與新興的年輕用户出現了需求上的錯位,需要更多的優秀產品來滿足需求上的龐大缺口。

不管是阿里和網易,似乎都看到了行業轉折點中的契機。

02 網易的機會在哪

只是謎題仍然存在,在線K歌發展歷經8年,阿里、網易等新入局者是否還有分一杯羹的機會?

還是要回到用户的維度來思考。

“K歌之王”的沒落絕非是年輕人缺少K歌的需求:比如社會的節奏越來越快,年輕人的時間越來越碎片化,相較於包時、包夜的傳統KTV門店,單曲付費的迷你KTV無疑是更好的選擇;再比如當代年輕人的社交圈越來越封閉,狼人殺這樣的互動遊戲都轉向線上的時候,招呼五六位好友走進KTV幾乎是一種“奢侈”,在線K歌看起來更有可行性。

網易雲音樂的音街和阿里陣營唱鴨,已經在某種程度上驗證了這樣的趨勢。

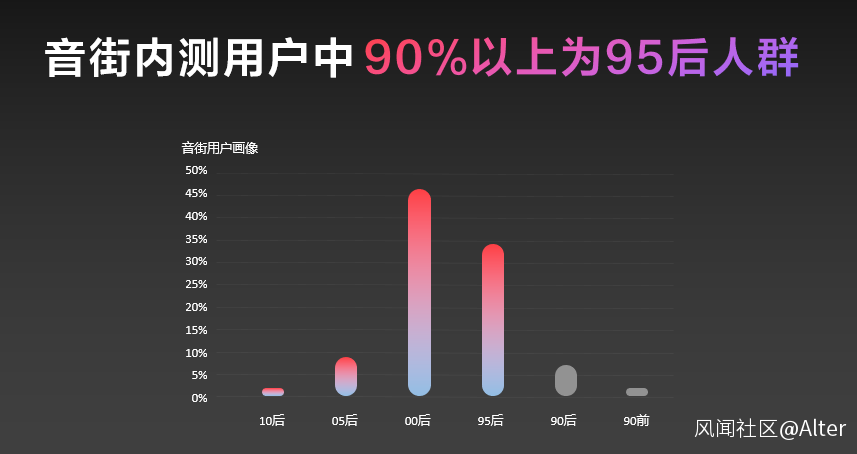

按照網易雲音樂官方披露的數據,音街的內測用户中超九成為95後人羣,其中00後佔比最高。唱鴨負責人李陽也在阿里巴巴創新業務事業羣舉辦的雲上開放日中分享了過去一年的成績:憑藉彈唱、音效鍵盤等創新功能,唱鴨已經是千萬量級用户的產品,其中“95後”佔比超過90%。

就像唱吧的用户羣集中在70後和80後,對唱歌的理解也停留在演唱階段,但90後和00後需要的是參與感,也是音街們的機會點。

不過音街和唱鴨的出發點又有所不同。唱鴨主打的是彈唱模式的玩法創新,音街的立足點在於自身擅長的社區基因,瞄準了年輕人的社交和個性化訴求。

目前來看,“音街”的差異化主要有二:

一是對年輕人需求的精準把握。網易雲音樂2019年的新增用户中,有85%都是95後年輕人羣。在K歌產品的定位上,網易雲音樂進行了深入的用户需求挖掘,比如“心情日記”這樣的UGC內容、以及每首歌都支持的合唱玩法,正是對年輕人社交需求的滿足;為用户提供了自動混音功能的智能編曲工具一鍵Remix,進一步降低了音樂二次創作的門檻。

二是網易雲音樂的社區基因和關係鏈。目前“音街”與網易雲音樂有着深度合作,用户使用網易雲音樂賬號登錄“音街”後可以同步聽歌喜好與好友關係,並進行千人千面的精準推薦。也就是説,“音街”不僅是要滿足年輕人的K歌需要,也是“音樂社區”的進一步延伸,對網易雲音樂產品邏輯的“繼承”。同時網易CEO丁磊也已經入駐音街,將與用户分享K歌的樂趣。

站在網易雲音樂的立場上,年輕人音樂社區的定位沉澱了高粘性的“關係鏈”,並收穫了大批活躍的年輕創作者和年輕用户,優質的用户和豐富的運營經驗已經在“LOOK直播”上嚐到了甜頭,上線8個月就已進入音頻直播行業第一陣營,目前平台上的主播總數已超11萬。這樣的成績是否可以複製到K歌市場?

不可忽略的動作是,音街在內測期間就推出了“星聲計劃”,並在線上發佈會上進一步升級為“星聲計劃PLUS”,目的無外乎聯動網易雲音樂的全系資源,類似於對原創音樂人的扶持,幫助喜歡唱歌的用户從“愛好者”轉變為“創作者”,進而找到維繫K歌社區活力和粘性的新引擎。

做個總結的話,全民K歌、唱吧、唱鴨等在線K歌產品還集中在好玩的創作工具上,能否將價值進一步延伸,譬如年輕人圍繞音樂的社交陣地、UGC內容撐起的造星社區,正是網易雲音樂之於“音街”的價值。

03 多元的K歌賽道

回到在線K歌行業本身,即使沒有阿里、網易的入局,K歌賽道逐漸走向多元化也將是大概率事件。

唱吧創始人陳華曾在媒體採訪中有過這樣一段思考:

“我覺得最重要的一個原因是,自己把自己給限制住了,總覺得好像只能在K歌領域裏面深挖。K歌也是對的,只是説我們的用户羣體不只有K歌能力,還有彈唱、表演、上舞台、創作歌曲等其他能力,但以前我們沒讓他們發揮出來。創新是產品前進的推動點。”

陳華的觀點無疑道出了K歌市場的一個既定事實:時代在改變,用户越來越年輕,所有止步不前的產品終歸會埋沒在歷史的煙塵中,線下KTV業態的下坡路已經是深刻的教訓,但產品迭代速度緩慢的在線K歌市場也在上演一場淘汰賽。

網易和阿里正是掀起這場“戰爭”的關鍵,除了對產品創新的尊重,深諳音樂市場潛力的網易雲音樂們,也在賦予K歌產品新的使命。

就在不久前,阿里宣佈與太合音樂集團達成數字音樂內容合作,“蝦米音樂、天貓精靈以及短音樂創新產品鯨鳴、唱鴨將獲得太合音樂旗下藝人歌曲授權和內容解決方案。”選擇投資網易雲音樂續寫“音樂夢”的阿里,並沒有放棄補版權短板的機會,無疑向外界暴露了對於K歌市場的野心:音樂仍然是阿里大文娛不可或缺的一部分,但除了“聽歌”的需求外,還有年輕用户青睞的唱和玩。

贏得年輕用户青睞的網易雲音樂,顯然也有長遠的籌謀。儘管當前還無法從“音街”上窺探到太多的信息,網易雲音樂對於音樂消費場景卻是不爭的事實。在線音樂市場站穩兩極化的腳跟後,網易的音樂傳播生態也在逐步完善,與《歌手·當打之年》等熱門綜藝的聯動、對原創音樂人的孵化、在音頻直播上的探索都是案例。

“音街”恰恰是網易雲音樂傳播生態中舉足輕重的一環。K歌既是音樂流行的風向標之一,也是用户消費的核心陣地,而K歌社區的巧妙定位有助於延伸“音樂社區”的能力邊界,進一步強化網易雲音樂製造爆款的能力,提升網易雲音樂在音樂分發領域的主導權,繼而將“蓄水養魚”的戰略持續進行下去。

相比之下,老牌產品全民K歌也有着自己的包袱。畢竟知乎上經常可以卡到這樣的問題:如何巧妙地讓媽媽戒掉全民K歌?退休的大爺大媽們有着大把的時間,又有着強大的付費能力,在全民K歌的營收體系中有着不可或缺的作用,可是否會是產品進化的絆腳石呢?

畢竟巨頭們的戰爭往往也是方向的戰爭,在兵馬糧草相差無幾的局面下,方向決定了最後的贏家。有別於在線音樂以“聽”為核心的產品邏輯,K歌產品本身就有多種可能性。特別是在95後年輕人興趣分散化、需求個性化的刺激下,等待在線K歌市場的註定是越來越多元化的格局。

04 寫在最後

根據艾瑞諮詢的數據,2018年整體K歌娛樂市場總規模達1294.1億元,同比增長1.9%,其中KTV業態規模高達1280.2億元。

這樣的一組數據無疑為網易、阿里的動作提供了新的解釋,互聯網的底層技術在不斷更新,用户的娛樂設備在不斷換代,淘汰舊業態迎接新產業的進程未曾中斷,而歌唱和娛樂的用户需求又從未淡去。畢竟,這個行業從不缺少在變革中趁勢崛起的潛在機遇。

可以確定的是,網易雲音樂攜音街正式入局的當口,在線K歌市場或將陷入新一輪的爭奪戰。