“大象”跳進了長音頻賽道_風聞

深几度-深几度官方账号-2020-06-18 20:10

撰稿|吳俊宇

國內移動生態正在迎來新的歷史階段。

整合、併購、變現、上市,這是2019年至今仍在發生的事情。我們可以細數這一年來發生的變化:

字節和快手競爭白熱化,雙方圍繞短視頻、直播、電商各個領域展開博弈;微博、百度APP試圖改造廣告系統,優化變現效果;歡聚、陌陌避開字節、快手的競爭佈局海外,前者甚至悄然進入生活服務領域;知乎選擇加速擴張謀求流量變現。

在移動音頻領域,荔枝FM年初已經上市,蜻蜓FM在今年3月拿下了小米戰略融資,和百度、阿里、小米這樣的巨頭IoT強生態綁定;喜馬拉雅不斷被傳上市,又不斷闢謠。

若把目光放到騰訊音樂娛樂集團(TME)身上會發現,其旗下的酷我音樂正在發力長音頻領域,並於今年推出了長音頻新產品“酷我暢聽”。

對酷我音樂而言,聲音的生意從音樂拓展到了長音頻賽道,而這是喜馬拉雅、蜻蜓FM、荔枝FM過去所固守的賽道。

我們可以這樣判斷:酷我音樂旗下的酷我暢聽正在和荔枝FM、喜馬拉雅以及蜻蜓FM形成競爭關係。

這種競爭關係可能會牽動更多資本和巨頭參與其中。

一

大象入場

“大象入場”是移動生態去年開始出現的現象。各家流量池已經相對穩定,三個趨勢越來越明顯:

跨界爭奪用户時長;全面尋求流量變現;精細化的資源整合;

Questmobile在《移動互聯網全景生態報告》中提到,越來越多玩家開始進行全景式流量爭奪戰。

所謂“全景式流量爭奪”其實是對用户時長的爭奪,也是流量、用户以及資源的整合,尤其是阿里、騰訊這樣的巨頭,正在親自下場加速一些行業的整合進程。

“大象”直接跳進了賽道里,和垂直領域的玩家合縱連橫,展開博弈:

1、阿里系直播以直播帶貨的形式跳進了原本已經格局分明的直播賽道。抖音、快手的直播帶貨更是催熟了整個行業格局。

2、抖音、快手切入長視頻賽道,和愛奇藝、騰訊視頻展開競爭,字節跳動甚至在春節買下電影在今日頭條、抖音等平台播放。

3、垂直類直播產品紛紛合併或轉型。歡聚集團選擇出海,陌陌重新聚焦社交。有傳聞稱,虎牙、鬥魚將在騰訊主導下走向合併。

4、愛奇藝傳出被騰訊投資的傳聞,一旦屬實,流媒體一二號玩家的IP資源、會員資源的整合將極為矚目。

騰訊在視頻、音樂、直播、音頻這四個賽道已經隱隱展現了“大一統”態勢。在長音頻賽道,TME這隻“大象”也開始攻城略地。

當前國內長音頻賽道主要是幾個玩家,喜馬拉雅、蜻蜓FM以及荔枝FM。

荔枝FM以音頻直播為主,核心圈層是95後的女性用户,核心需求是情感和社交。無論從公司體量還是產品定位來看,它都已經脱離了牌桌。

真正存在競爭關係的企業,其實是酷我暢聽、喜馬拉雅以及蜻蜓FM。

二

暗流湧動

如果去審視今天的移動音頻格局會發現,雖然新聞報道風平浪靜,但水面下的佈局正在悄然開始。這些較量包括:

版權合作:主要是酷我暢聽和蜻蜓FM在展開;爭奪主播:酷我暢聽和喜馬拉雅之間在展開;

今年5月蜻蜓FM與中文在線戰略簽約,取得中文在線旗下17K小説網與四月天小説網的數字版權作品授權。

這一舉動引發了深圳證券交易所的關注,深圳證券交易所要求中文在線結合公司主營業務、數字版權運營儲備等情況,補充説明與麥克風(蜻蜓FM母公司)開展合作的原因及合理性。

把時間倒推2個月。今年3月,TME宣佈和閲文集團達成戰略合作,共同孵化閲文旗下原創網絡文學內容的IP衍生品。作為TME旗下擁有豐富長音頻運營經驗的平台,酷我音樂承擔起了有聲讀物的主要落地工作。

從蜻蜓FM的舉動中能看出,蜻蜓FM在採取某種應對措施,提前布子以防後患——兵馬未動糧草先行,蜻蜓FM似乎已經嗅到了當下市場的動態。

回頭來看TME宣佈和閲文的合作,我們基於過往經驗甚至可以提出這樣一點猜測:

“閲文+酷我音樂”的組合意味着,在酷我音樂和蜻蜓FM之間,類似騰訊視頻和愛奇藝、QQ音樂和網易雲音樂式的拉鋸戰可能很快會在長音頻賽道展開。

在TME一季度財報電話會議中,一些決策足以看出酷我音樂未來加碼長音頻領域的動向:

獲得了高質量IP庫,獨家許可證以及中國文學百強網絡圖書大部分音頻改編權;推出長音頻應用酷我暢聽,切入服務不足但增長迅速的長音頻市場;吸納了一大批音頻主播。截至2020年4月底,已有約1萬名新主播、大牌KOL,以及知名藝術家、作家和廣播公司,UGC、PUGC內容體系初步建立。

把目光放到酷我暢聽的對手喜馬拉雅身上,我們可以看到喜馬拉雅當下在內容層面的佈局主要是兩塊。

自制內容。在音頻市場採用了PGC模式,以吸引頭部明星、名人的方式建構起內容,以此吸引用户流量。

UGC生產。以大眾內容生產者為主,吸引音頻創作者進入其中。有傳聞稱,喜馬拉雅正在大量鎖死粉絲數在2萬以上的主播。

此外,喜馬拉雅也在尋求進入音樂領域的機會。5月底,喜馬拉雅App官方賬號發佈《阿雲,我們官宣吧!》,宣告聯手網易雲音樂,組成“喜樂CP”。

時至今日,雖然我們暫時沒有看到雙方在實質層面的深入合作,但是喜馬拉雅聯合網易雲音樂的意圖已經較為明顯。

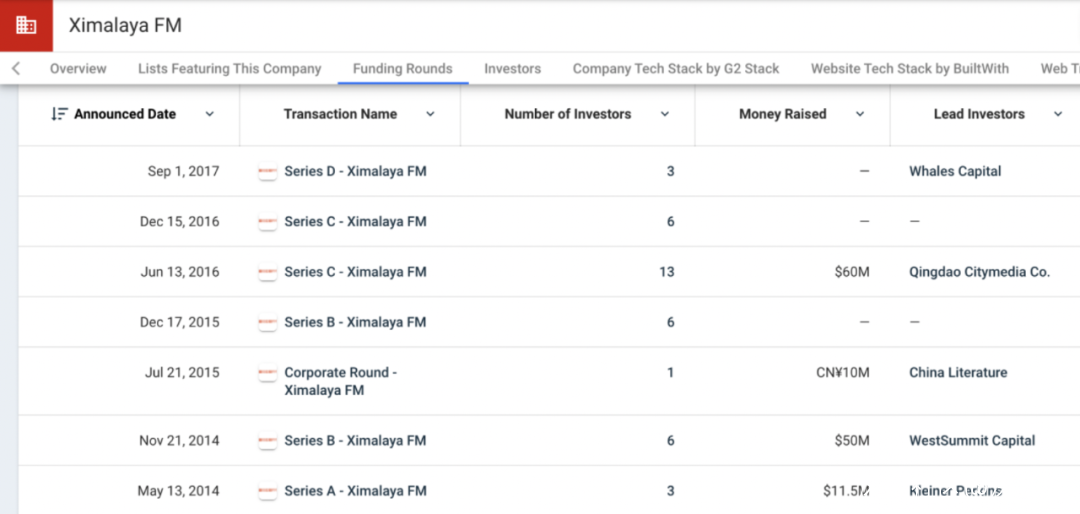

喜馬拉雅在過去幾年完成了7輪融資,在當下環境中和其他企業一樣,需要考慮盈利和上市的問題,所以你可以從兩條新聞中看出端倪:

1、喜馬拉雅向平台內的主播發布站內信稱,主播接廣告需在平台報備,由平台判定是否允許合作;此外,報備信息中還需要包含合作需求與報價等敏感信息。

2、喜馬拉雅新政策要求廣告費用高於3萬的項目,須由官方與客户直籤,且需搭配銷售喜馬拉雅廣告資源。費用結算需經由客户打給喜馬拉雅,喜馬拉雅再給主播/媒體 。

這些信號很大程度表明,喜馬拉雅在謀求變現。但從過往經驗來看,在變現期遇到外部競爭並不是什麼好消息。

對喜馬拉雅來説,此時酷我音樂斥億級資源+資金吸納長音頻內容創作者,可能會面臨主播爭奪,如何留住自家內容生產者會是接下來需要考慮的問題。

要知道字節跳動旗下的悟空問答與知乎競爭激烈時,時常出現知乎大V出走事件;虎牙、鬥魚以及熊貓TV點起戰火時,也時常出現千萬挖角主播的案例。

酷我暢聽已經展開這種爭奪主播的舉措。如推出“百億聲機——主播全薪計劃”,計劃將提供億級現金培育主播,從而豐富內容體系,實現長音頻市場擴容。相對其他平台,酷我的獨家簽約費更為豐厚。喜馬拉雅將如何應對,這會非常值得觀察。

酷我暢聽的加碼其實已經給市場帶來了顯而易見的變化。

我們已經可以在細枝末節中聞到硝煙味。每一次內容平台開始爭奪創作者,都是投資大戰的開始,也將開啓平台與平台之間的明爭暗鬥。

由此看來,喜馬拉雅和酷我暢聽接下來的關係會變得愈加微妙。

三

未來格局

長音頻賽道大概率會在未來1-2年成為各家關注的焦點。

去年我在《播客復興》一文中就曾提到,AppleMusic、Spotify、YouTube正在播客這個內容形態上產生競爭關係。

在歐美市場,播客已經開始了新的故事,這個新的內容形態備受資本市場關注。

播客帶有閒聊的性質,也有新聞的因素。但國內知識付費、明星入駐、UGC生產等一系列複雜國情導致存粹的“播客”概念相對較窄,無法全面覆蓋中國現實。

在中國市場,播客這概念究竟要如何定義,其實都處於相對混沌的狀態,“長音頻”三個字成了最大公約數。

在長音頻賽道,主播、內容、聽眾構成了長音頻領域核心競爭要素。主播收穫合理回報往往會帶來更優質的內容質量,同樣也會積聚更多用户,用户的反饋還會讓主播價值進一步放大,行業可能會因此形成良好閉環,進而觸發長音頻行業下半場的增長飛輪。

把目光放回5年前的2015年左右,喜馬拉雅、蜻蜓FM以及多聽FM三家曾經進入“戰時狀態”。短暫戰爭後,三家偃旗息鼓,多聽FM漸漸銷聲匿跡。喜馬拉雅和蜻蜓FM度過了四年相安無事的平靜期。

然而,隨着酷我音樂攜酷我暢聽入場,當下長音頻賽道未來很可能會重演2015年的戰火。

只是這一次很可能從三家創業公司的競爭,演變成巨頭之間的博弈——甚至是酷我暢聽和喜馬拉雅之間的兩強博弈:

1、酷我暢聽和喜馬拉雅之間可能會形成拉鋸戰,雙方圍繞主播、版權展開爭奪,喜馬拉雅是否會引入新的資本或巨頭力量,這將是值得關注的一個問題;

2、蜻蜓FM可能會引入阿里、百度、小米等巨頭藉機進一步佈局IoT市場。我們甚至可以猜想,蜻蜓FM會不會有朝一日成為阿里制衡TME的橋頭堡;

競爭加劇某種意義上看,也是好消息。創業企業可以藉助代理人戰爭模式為自己謀求更好的戰略位置,更高的估值甚至是尋求新的上市良機。

畢竟,國內長音頻市場舊格局固化已久,市場發展相對緩慢。內容上超級IP加持不足,大量尾部主播憑藉興趣愛好支撐,沒有收益保障,聽眾與付費同樣存在增長瓶頸。

酷我暢聽正在成為“大象”,作為最有力的競爭者,推動行業整合。喜馬拉雅、蜻蜓FM則是可以在新故事、新競爭之下迎來水漲船高的新機遇。

穩定的行業往往意味着固化。經歷5年的固化後,長音頻賽道的活水就要來了。