叨叨税:查賬徵收企業所得税 VS 核定徵收經營所得税_風聞

晓税君-企业纳税筹划,合理减轻企业税负压力2020-06-22 12:02

企業所得税核定徵收與查賬徵收的區別,大家都清楚嗎?按照字面意思就是説一個根據賬簿計徵,一個不根據賬簿計徵,那為什麼會有兩種計徵方式呢?他們的不同之處又在哪兒?

查賬徵收也稱“查賬計徵”或“自報查賬”,查賬徵收是由納税人依據賬簿記載,先自行計算繳納,事後經税務機關查賬核實,如有不符時,可多退少補。

核定徵收税款是指由於納税人的會計賬簿不健全,資料殘缺難以查賬,或者其他原因難以準備確定納税人應納税額時,由税法依法核定納税人應納税款的一種徵收方式,簡稱核定徵收。

看到這裏,大家應該比較清楚了兩者的區別了。在企業的日常經營中,查賬徵收也是運用得比較多的,像常見的有限公司,基本上都是查賬徵收,核定徵收一般多見於個人獨資企業、個體工商户、合夥企業等。

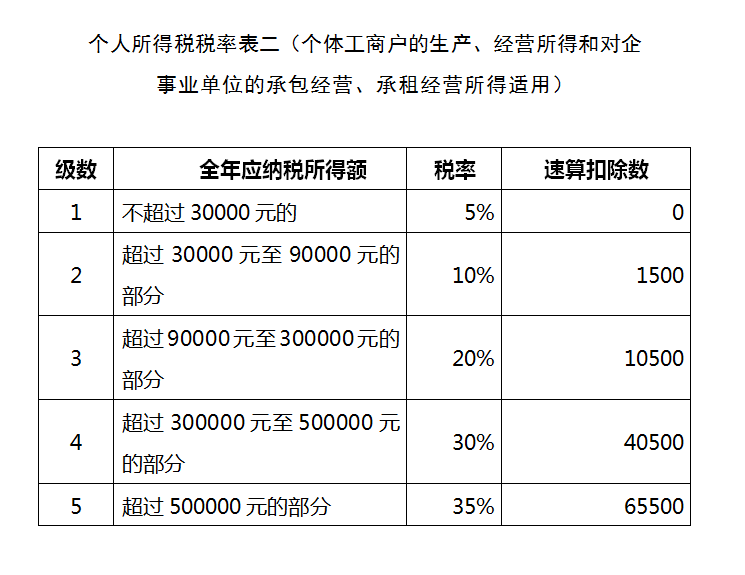

而核定徵收企業所得税後,就沒有企業所得税一説了,取而代之的是經營所得。拿個人獨資企業舉例,比如一家服務行業的個人獨資企業,年收入在400萬左右(含税),那麼他的經營所得就為:

400/1.01*10%*30%-4.05=7.83(萬元)

上述例子是按照核定應税所得率為例的,核定徵收要分為兩種,一種是核定徵收應税所得率,另一種是定額核定。其中核定應税所得率是比較常見的,但是每個行業的應税所得率的税率都不同。

根據《國家税務總局關於印發的通知》(國税發【2008】30號)第八條規定:應税所得率按下表規定的幅度標準確定:行業應税所得率(%)農、林、牧、漁業3-10 製造業5-15 批發和零售貿易業4-15 交通運輸業7-15 建築業8-20 飲食業8-25 娛樂業15-30 其他行業10-30。

像小編當地服務行業就是核定的10%,然後再根據五級超額累進制計算個人經營所得税,見下表:

而核定徵收後就不需要看企業的成本了,對於一些在經營中無法取得成本票的企業來説比較適合,但是如果你的企業可以在日常經營中取得成本票,最好還是選擇查賬徵收。所謂的不看成本是個什麼意思呢?舉例説明:

企業:我們規模小,缺少人手,所以成本統計有困難,統計不了費用和成本,那怎麼辦呢?

税務:不要緊的,那你盡力去統計,統計的不好也沒關係,我假設你經營收入100塊錢,不管你自己統計的成本的成本費用是多少,我也不看了,我計算你的税金時我就按照你只有X%的利潤,這樣不就簡單了嗎?

所以,核定徵收還是查賬徵收企業需要結合自身的具體情況,但是現在無論是查賬徵收還是核定徵收都不是自己能決定的,是當地税務根據你企業的情況來定。並且,現在很多地方都已經取消了核定徵收,企業如果想享受核定徵收,只有去尋找一些經濟開發區,這些經濟開發區就是人們常説的税收窪地,這些地方對外招商,所以有税收優惠政策,可以享受核定徵收政策。因為這些地方都是總部經濟招商模式,不需要企業到當地實際辦公,只需要註冊到當地納税就可以了,對於企業來説是很方便的。

如果你現在的企業無法取得相應成本,遭成利潤虛高,企業所得税壓力大,就可以新成立一家個人獨資企業申請核定徵收,再把部分無法取得成本的業務外包給個人獨資企業,完後在個獨上納税,這樣就比你有限公司查賬徵收要好,因為做了業務沒有相應成本票,就無法在税前扣除,這樣一來,相當於這個業務的滿打滿算上的企業所得税,對於企業來講肯定是壓力山大的,但是如果在個人獨資企業上所得税,他核定一個利潤率算作你的利潤,就相當於是減除了你的成本的,同時也不需要你提供成本票。

但是,為了更規範,企業平時可以做一些成本,比如你聘請了員工的,比如財務,工資可以申報一下,滴滴出行上的電子發票隨時可以下載的,訂單上購買用於經營的辦公用品什麼的電子發票可以下載一下,能拿的就拿一下。

最後説一句,小編當地也有這類經濟開發區,現在正在招商嗎,需要了解詳情的可以問小編。