疫情下楓葉教育期內溢利下降6%,未來擴張意圖不減_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-06-22 09:43

楓葉教育收入結構的調整主要源於學生結構的調整,集團的金字塔型學生架構已初步形成。

撰 文丨胡 瑩

疫情下,教育市場各細分賽道均受到了不同程度的負面影響,國際教育賽道受到的衝擊尤為明顯。然而,藍鯨教育從楓葉教育的半年報中發現,該集團主營的國際學校業務穩定性較強,公司業績並未受到明顯影響。

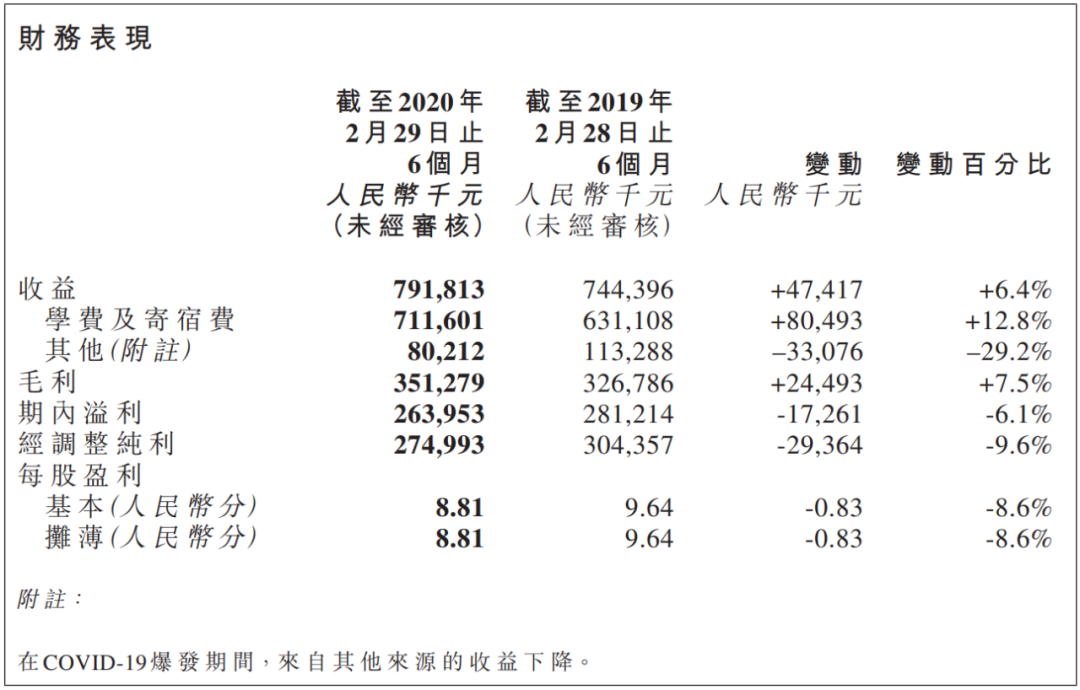

報告期內,楓葉教育營收7.92億元,同比增加6.4%;實現毛利潤3.51億元,與去年同期相比增長7.5%;實現期內溢利2.64億元,同比下滑6.1%。

楓葉教育此次中期報告還有哪些看點?疫情期間學校停課,楓葉教育旗下學校的收入有哪些變化?我們結合楓葉教育最新的財報內容,探析上述問題的答案。

學校業務穩定性強,營收增長同時利潤微降

2020財年上半年,楓葉教育實現營收7.92億元,同比增長6.4%。從細分業務來看,學費及住宿費依舊是收入佔比最大的部分。報告期內,共收入7.12億元,同比增長12.8%,佔總營收的89.9%。

其他收入共計0.80億元,同比下降29.2%。其中受疫情影響,楓葉教育取消了原計劃農曆年後外出的國外冬令營。冬夏令營收入0.03億元,同比大減87.8%;銷售課本收入0.30億元,同比增加0.4%。

利潤方面,報告期內,楓葉教育實現毛利3.51億元,同比增長7.5%;實現期內溢利2.64億元,同比下滑6.1%;經調整純利潤為2.75億元,同比下降9.6%。利潤率方面,楓葉教育2020財年上半年實現毛利率44.4%,同比上升0.5個百分點;淨利率為33.3%,同比下降4.4個百分點;經調整淨利率為34.7%,同比下降6.2個百分點。

報告期內,楓葉教育營收成本有所增加,共計4.41億元,同比增長5.5%。其中,報告期內教師人數共計3521人,教學人員成本合計2.66億元,受教師人數同比增加374人的影響,教學人員成本同比增長6.4%。

另受2019年9月楓葉教育在瀘州、襄陽的學校產生額外折舊費用影響,報告期內共錄入折舊及攤銷費用6220萬元,同比增長49.9%。同時,由於向學生銷售教育用品及教材的成本減少,其他成本同比下降5.6%至8960萬元。

費用方面,報告期內營銷費用為1550萬元,同比增長11.1%,銷售費用率為2.0%,同比上升0.1個百分點;行政費用基本維持穩定,從去年同期的1028萬元微增至1029萬元,行政費用率下降0.8個百分點至13%;財務費用為810萬元,同比增長44.6%,財務費用率同比增加0.3個百分點至1%。

資產及負債方面,截至2020年2月29日,楓葉教育總資產為60.60億元,較截至2019年2月28日的52.4億元,同比增長15.6%;總負債為16.95億元,較截至去年同期的13.76億元增加了23.2%。資產負債率為27.97%,同比增長了1.71個百分點。

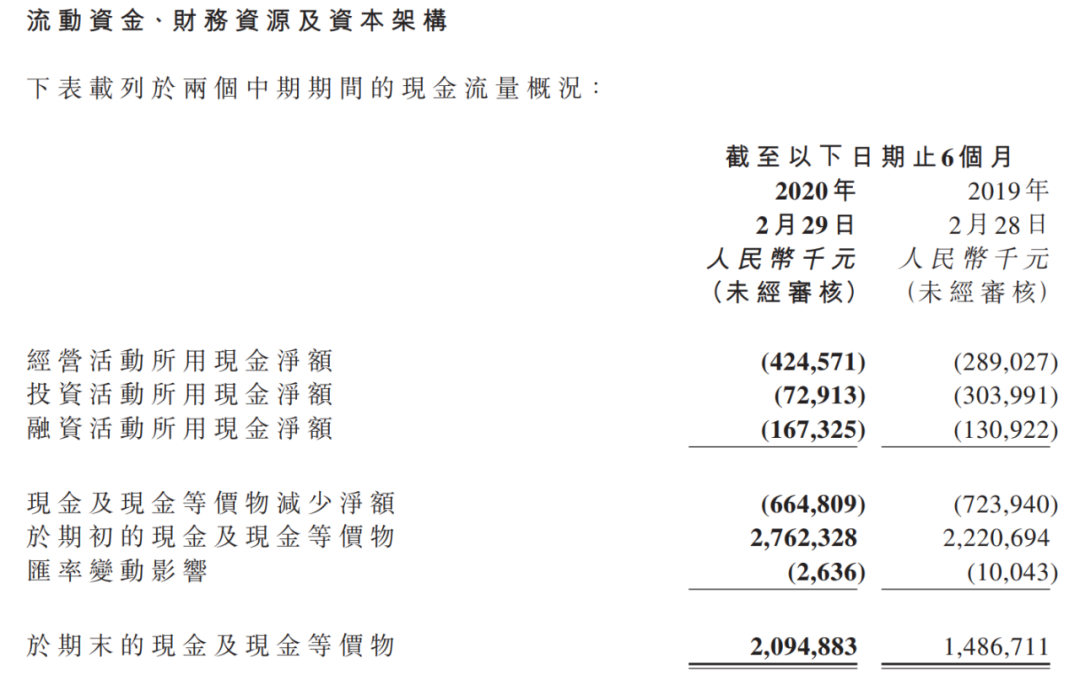

現金流方面,2020財年上半年楓葉教育經營活動淨流出現金4.25億元,同比增加46.9%;投資活動淨流出現金7291.3萬元,同比減少76%;融資活動淨流出現金1.67億元,同比增加27.8%。截至2020年2月29日,楓葉教育擁有的現金及現金等價物餘額為20.95億元,較比截止去年同期的14.87億元,增加了40.91%。資金相當充裕,具有很強的償債能力。

學校及學生數量持續增長,平均學費降低

截至2020年2月29日,楓葉教育共有學校100所,較去年同期新增7所。其中包括高中16所,較去年同期新增1所;初中26所,較去年同期新增3所;小學27所,較去年同期新增3所,幼兒園28所;外籍人員子女學校3所。

楓葉教育表示,新增的7所學校均於2019年9月開設。包括湖北襄陽學校(包含1所小學和1所初中,預計可容納1200人),山東濟南學校(包含1所小學和1所初中,預計可容納1500人),加拿大安大略桑德學校(1所高中,預計容納80人)。

從學校使用情況來看,截至2020年2月29日,楓葉教育旗下學校可容納總人數6.46萬人,學校利用率為64%,同比增長0.6個百分點。楓葉教育表示,可容納人數增長來源於襄陽和濟南新開設的學校。

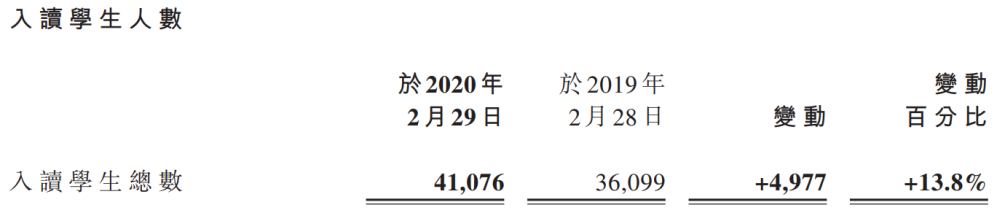

財報顯示,截至2020年2月29日,楓葉教育入讀學生總數為4.11萬人,較比去年同期的3.61萬人,增加了13.8%。對此,楓葉教育表示,入讀學生總數增加,主要由於其位於大連甘井子及深圳的現有學校入讀人數增加,同時自2019年9月在襄陽和濟南開設的新學校已開始招生。

報告期內,楓葉教育旗下教師總人數也有所增加。截至2020年2月29日,楓葉教育共擁有教師3521人,較比截至2019年2月28日的3147人增加了374人。主要由於在2019-2020學年初,楓葉教育新開設了兩所初中及兩所小學,從而聘請了更多的老師。師生比例由1:11.5小幅上升至1:11.7。

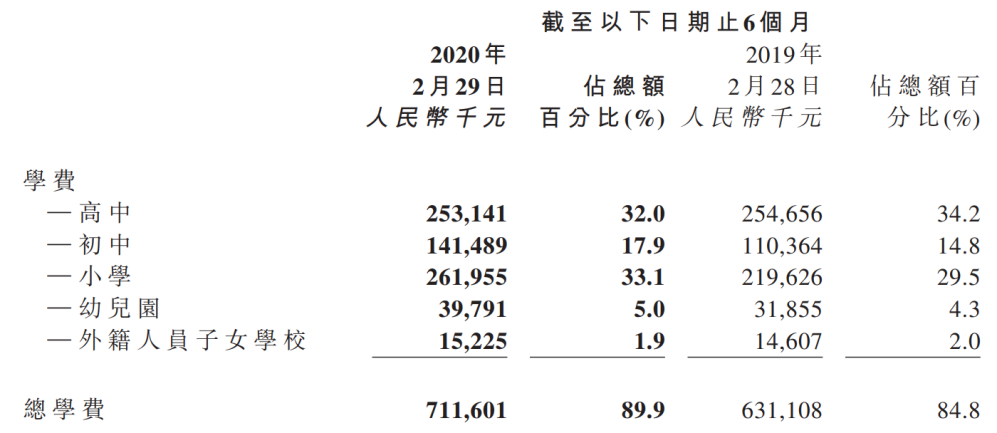

學費方面,2020財年上半年,楓葉教育共收取學費7.12億元,同比增長12.75%,佔總營收的89.9%。與去年同期不同,學費收入最高的變成了小學業務,共計2.62億元,同比增長19.27%,佔總學費收入的36.8%;去年同期佔比最高的高中業務,在報告期內位列第二位,實現學費收入2.53億元,同比減少0.59%,佔總學費收入的35.6%;初中業務共實現學費收入1.41億元,同比增長28.2%,佔總學費收入的19.9%。

報告期內,楓葉教育學生平均學費為1.7萬元,同比下降4.4%,主要由於楓葉教育併購的海口及襄陽學校的平均學費標準,均低於楓葉現有學校的平均學費標準。同時集團的金字塔型學生架構,使得初中、小學及幼兒園入讀學生人數增加,且收取的學費相對低於集團收取的平均學費。

國金證券則指出,楓葉教育收入結構的調整主要源於學生結構的調整。表明楓葉教育擴大低年級學生招生從而不斷為高年級學生輸送優質生源,打造金字塔型學生年級結構的策略卓有成效。

收購皇岦學校,並將繼續開設6所學校

財報期內,楓葉教育的擴張計劃不變。2020年1月29日,楓葉教育宣佈擬出資4.32億港元,收購港股上市教育公司皇岦全部股份。據悉,皇岦集團是一家位於馬來西亞的民辦教育服務供應商,主要提供幼兒園至高中的課程,並通過皇岦高等教育機構提供高等教育課程,於2018年5月16日在港交所上市。該校可容納2600名學生,截止目前共有約1100名在讀學生。

此次交易期限於2020年3月18日截止。截至交易期限完成時,楓葉教育共接納皇岦集團連同其一致行動人已擁有的股份共計7.79億股,佔皇岦集團全部已發行股本約97.41%。皇岦集團還餘下共計2072萬股股份由公眾人士持有,佔該集團全部已發行股本約2.59%。

5月27日,楓葉教育發佈公告稱,有意向行使強制取得證券的權利,按照原定收購價格收購餘下皇岦集團股份,並將於6月22日之後將希望收購餘下股份的公告,寄發給所有持有餘下股份的皇岦股東,並將於下一財報期併入楓葉教育學校網絡。

楓葉教育還宣佈,2020-2021學年,將在內蒙古呼和浩特和林格爾新區設立1所初中及1所小學;將在遼寧大連設立1所小學;將在天津設立1所初中及1所小學;將在湖北襄陽設立1所幼兒園,預計將使可容納總人數合計增加6370人。

同時,2020年2月29日武漢學校全面投入使用,未來預期將繼續擴大武漢學校,預計2020-2021學年初,將新增1500名可容納學生人數。

財報顯示,楓葉教育未來將繼續採納多重擴張策略,包括但不限於提升學費標準,按輕資產模式開設更多學校,收購與其現有業務有協同作用的學校,擴大若干自有學校以提升國內外學校的使用率。