“退保”黑產運作揭秘:借問捲了解投保情況,責任引至代理人過失_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。2020-06-23 18:30

日前,湖南銀保監局發佈關於防範“代理全額退保”風險提示。在今年4月,銀保監會消保局同樣發文,提醒消費者警惕代理退保的騙局。

從兩者發佈內容來看,基本上大同小異,即提示了消費者“代理退保”存在風險,保障自身合法權益不受侵害,與此同時揭示代理退保運作模式。

針對代理退保這一情況,柒財經旗下互聯網金融新聞中心注意到,在某寶平台上,有很多代理機構開設相關店鋪,甚至加入“公益寶貝”計劃,每筆成交都會有相應金額捐贈給公益。

01 非法牟利 誘導消費者支付高額手續費

據前述湖南銀保監局、銀保監會消費局發文來看,所謂“代理退保”是指以一些社會人員或團體組織以非法牟利為目的,通過社交、網購等平台發佈“代理全額退保”相關信息。

這些機構會慫恿、誘導、欺騙消費者支付高額“手續費”和“諮詢費”,待繳納高額定金或簽訂高額欠款協議後,以消費者名義向監管部門進行投訴,甚至誘導消費者偽造證據材料,從而實施“代理退保”,從中騙取高額費用。

而在湖南銀保監局發佈風險提示中還提到,更有甚者阻止消費者與監管部門、保險機構溝通,切斷消費者正常維權渠道。此外,涉及保險包括人身保險及個人信用貸款保證保險,且這類行為已嚴重影響了保險市場正常經營秩序。

據媒體報道,在退保黑產肆意之下,西南某城市,13家保險公司聯名致信地方金融監管局,舉報以當地一家企業諮詢管理公司為代表的職業從事惡意代理退保的團伙。

對於此,保險從業者小崔(化名)向互聯網金融新聞中心表示,過去一年這種情況很常見的,一般收費在保費的20%—40%不等,主要是迎合一些用户“能少損失就少損失”的心理。

事實上,在監管關注這些風險同時,在某寶上,確實存在很多“退保維權”的店鋪,打出“實力出眾 一對一知道”“司法維權 正規渠道”“專業團隊 全國受理”等口號。

02 “退保”實際:過失理賠

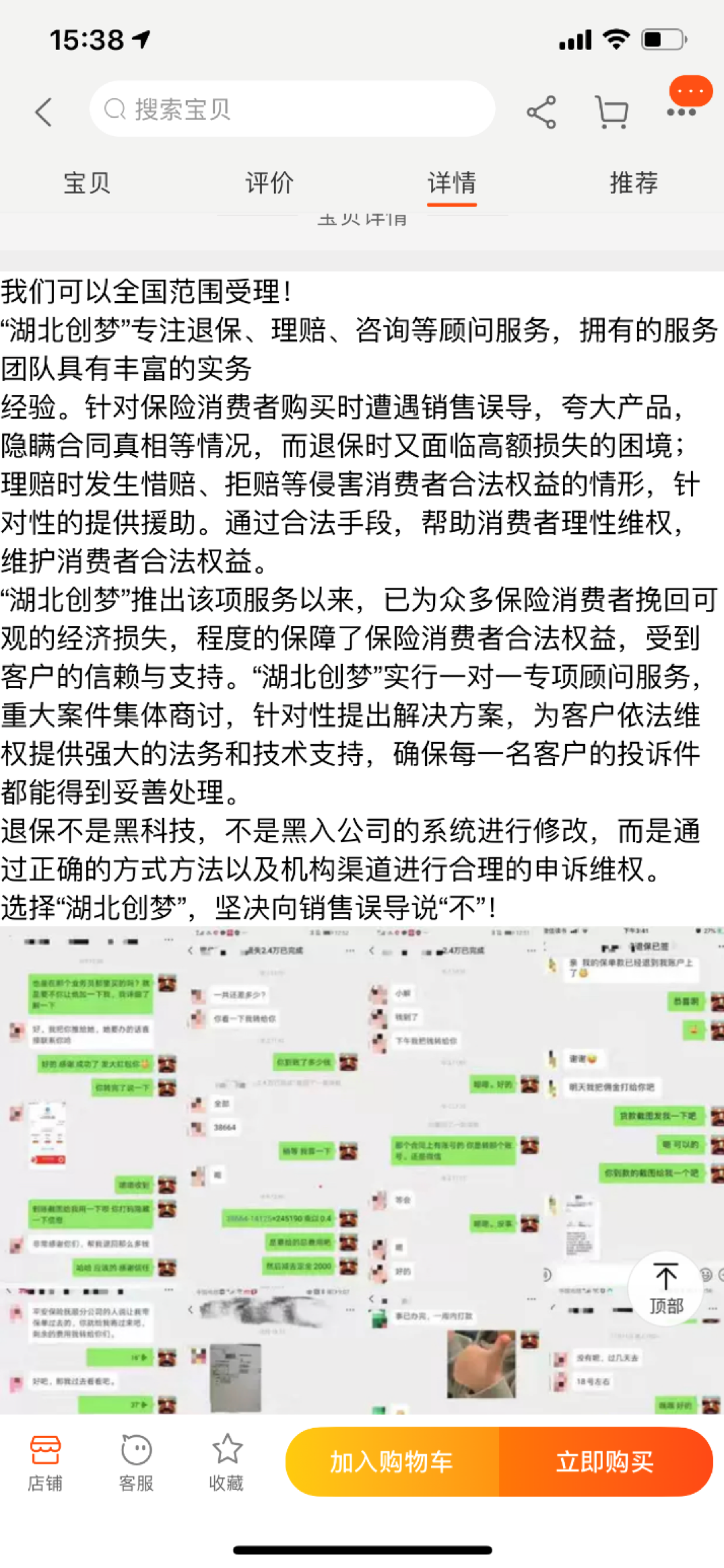

互聯網金融新聞中心在某寶選擇一家提供退保服務的名為“創夢聚合”店鋪,合計月銷292件。

據寶貝詳情顯示,該代理機構針對保險消費者購買時遭遇的銷售誤導、誇大產品、隱瞞合同真相等,並在退保時面臨高額損失的困境,理賠時發生惜賠、拒賠等情形。

值得一提的是,在寶貝詳情下方,還貼有與一些買家(保險消費者)微信聊天記錄。對於此,互聯網金融新聞中心向該代理機構(某寶店鋪)工作人員進行一番諮詢。

除了詢問購買哪家保險公司產品,該工作人員還提到通過何種方式購買?朋友介紹還是電話銷售?此外,其還給到一份評估問卷。

其中問題包括保單上哪些筆記不是本人操作?投保時抄寫過一段話嗎?簽名是誰籤的,有沒有代簽的?當時業務員有沒有送禮或給錢?業務員現在還在職嗎……

據該工作人員介紹,填寫問卷後,就可根據個人情況看是否符合全額退保或給出成功退保概率。另若按已交保費約1萬元計算,退保成功後要交給這家代理機構的費用在3800元左右。

照此計算,買家(保險消費者)最終到手約6200元,代理機構收取費用佔已交保費38%,而若按現金價值計算,正常退保僅有380元左右。

互聯網金融新聞中心瞭解到,大體購買流程為買家(保險消費者)先交一份訂金,為已交保費(代理機構所提的挽回損失)的10%,然後代理機構會發6份文件,即協議合同,委託書,調查問卷,申明書,申請事項,字跡取樣。

之後,代理機構會教買家填寫這些文件,包括合同上收取訂金,後期支付佣金。待填寫好後,買家將所有文件和3張身份證複印件及保單原件一同郵寄到代理機構處。

而需要買家(保險消費者)配合的是等待保險公司的電話,再然後就是去保險公司簽退保合同,保費到賬向代理機構付尾款。整個週期最快20天,最慢是2個月,若退保失敗,訂金退還,代理機構收取300元資料費用。

互聯網金融新聞中心又諮詢另一家代理退保機構,流程大致相同,1萬保費,收費3000元,先交訂金1000元,保險公司讓其去簽字後再付尾款。

值得注意的是,該代理機構除了讓買家(保險消費者)提供保單外,還需要提到綁定保單的電話卡。另外,該機構同樣詢問了業務員與買家之間關係?通過什麼渠道購買保險等問題?

針對於此,包括前述評估問卷情況在內,在小崔看來,代理機構關注點在於保險業務員(代理人),通過這個過程找到違規情況。

“其實這就好比薅羊毛,現在有的機構開始跟保險公司內部暗箱操作,一起來薅羊毛。”而小崔表示,一般公司遇到這種退保的情況,會上報到監管部門去查處對方委託代辦公司,並進行內部整頓。

“若查不到,就直接內部所謂‘全額退款’”,小崔稱,“這個退款實際上不是真的退款操作,而是賠付操作,代理機構通過過失理賠的方式要求保險公司賠償已繳保費”。

而所謂過失理賠是指保險公司業務員(代理人)在操作過程中存在錯漏,導致投保人權益受損,投保人要求賠償。“所以這些代理機構會問跟業務員認不認識,這種會對業務員有一定影響。”小崔直言道。

互聯網金融新聞中心瞭解到,一般而言,在保險公司,定性為過失代理人需要10至20個有效合規的保單才能取消。

03 結語

就如前述所言,代理退保已引起監管重視。在監管部門發佈的風險提示中明確提到,代理退保會失去正常保險保障。

具體而言,個人或機構為牟取私利極力慫恿消費者退保,卻避而不談退保可能導致的後果和風險。消費者退保後喪失了風險保障,未來再次投保時,由於年齡、健康狀況的變化,可能將面臨重新計算等待期、保費上漲甚至被拒保的風險。

另消費者面臨着資金受損或遭受詐騙風險。監管部門表示,退保後,個人或機構誘導消費者“退舊投新”,購買所謂“高收益”理財產品或其他公司保險產品以賺取佣金,還可能利用其所掌握的消費者銀行卡及身份證複印件等,截留侵佔消費者退保資金。有不法團伙誘導消費者參與非法集資,一旦落入騙局,消費者資金損失難以挽回。

除了前述這些外,還在存在個人信息泄露風險、信用受損風險、法律風險。

其中,在法律風險上,個人或機構為達目的不擇手段,教唆、指使、誘導一些法律意識淡薄的消費者編造理由、偽造證據、提供虛假信息進行投訴、舉報或誣告,消費者可能因此參與非法行為,甚至構成欺詐,嚴重干擾社會經濟生活秩序,使這些消費者面臨較大的被訴訟或行政處罰的法律風險。

同時,監管部門建議謹慎理性辦理退保、注意保險個人信息,並通過正規渠道依法合理維權。