捷信消金「走下神壇」_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-06-25 12:16

2010年,中國第一批持牌消費金融公司相繼開業,北銀消費金融、中銀消費金融、捷信消費金融和錦程消費金融共同開啓了消金行業持牌經營時代。

其中,捷信消費金融(下稱“捷信”)曾長期佔據行業的頭把交椅,營業收入、淨利潤、總資產方面都遠超其他消金公司。

然而,這種狀況近年來正在發生變化。

以2019年為例,儘管捷信成為行業首個資產過千億的公司,卻難掩營收、淨利潤均同比下降,淨利潤排名被招聯金融趕超的事實。

失去頭把交椅後,捷信可謂“壞事連連”,不論是去年取消在港股市場的上市計劃,綜合費率過高、催收方式暴力,還是今年疫情衝擊下,原有線下渠道人員開始優化,開啓線上轉型之路,又或是在36%借款利率的合規要求下,消金行業對精細化運營、包括風控實力在內的金融科技的迫切需要,都讓捷信曾經龍頭老大的光環褪色。

01

終止上市後曾陷入“退息”風波

去年7月,捷信披露招股文件,擬在港股上市後,外界對其成為首個上市的持牌消費金融公司抱有極大希望和信心。

4個月後,捷信決定不再推進上市進程,將原因解釋為一系列不可預見的挑戰影響了全球宏觀經濟環境及資本充足,不需要通過上市來保持業務增長。

上市計劃的終止,沒有掩蓋捷信收取高於36%借款利率的事實。招股書中,捷信透露,“過去對貸款產品收取超過36%的利率” ,“或無法遵守中國規管消費金融行業持續演變且嚴格的合規要求”。

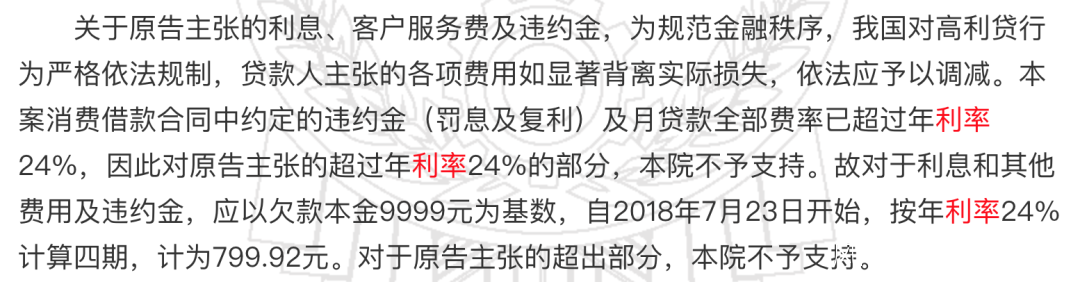

在部分法院判決中,捷信主張超過24%的費用也未被支持。以山東省濟南市市中區人民法院的判決書為例,2019年12月11日,該法院支持捷信要求被告償還所欠貸款本金的訴訟請求,但認定消費借款合同中約定的違約金(罰息及複利)及月貸款全部費率已超過年利率24%,對捷信主張的超過年利率24%的部分不予支持。

▲來源:中國裁判文書網

判決背後,是監管部門對利率紅線的要求進一步強化。2019年10月11日,《關於辦理非法放貸刑事案件若干問題的意見》正式發佈,明確非法放貸行為人以介紹費、諮詢費、管理費、逾期利息、違約金等名義和以從本金中預先扣除等方式收取利息的,相關數額在計算實際年利率時均應計入。

監管部門出手,旨在解決不少消金公司通過打擦邊球的方式,規避36%利率紅線的問題。作為一筆糊塗賬的借款利率,向來容易引起各類糾紛。

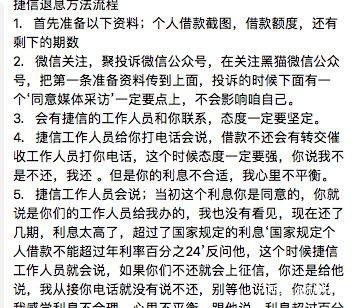

今年初,捷信更是一度陷入“退息”風波。有貸款中介指導操作,並出售“退息教程”。彼時,作為投訴大户的捷信,在某平台上的投訴量由2019年11月的1.3萬件躍升至今年3月的3.2萬件。

▲來源:網絡

事後證明,該退息教程可信度存疑,但一哄而上的上萬件投訴集中指向利息過高,也讓捷信成為眾矢之的。

這家將現金貸作為主營業務,並將貸款例子作為主要收入的龍頭老大,巔峯時期擁有5.7萬名僱員、26.1萬個銷售點、2.2萬名催收人員隊伍的優勢正逐漸瓦解,解決人員優化、線上轉型的新問題成為當務之急。

02

線下渠道是功臣,也是負擔

在捷信崛起的過程中,線下渠道特別是手機、數碼立下了汗馬功勞。線下網點推廣、駐店推廣的地推模式,既讓捷信贏得線下一哥的地位,也帶來回報週期長、利潤率低,線下虛假宣傳,喪失線上紅利等問題。

為了促成更多貸款交易,從中獲得提成,捷信線下人員的違規操作不足為奇。據媒體報道稱,2018年3月,揚州某手機店的捷信業務人員為辦理分期未通過的在校大學生重新申請銀行卡,並要求其向客服隱瞞學生身份,同時在該名大學生辦理完業務後,才告知其需要交納首付,與門口張貼的“0首付0利息,比網上還便宜”廣告詞不符。

線下虛假宣傳只是一方面,重線下的運營模式在移動互聯網的大背景下玩得風生水起,而在智能手機交易量萎靡的當下,卻遭遇着挑戰。

從去年下半年開始,加碼線上轉型成為捷信的首選。在線下業務向線上轉移的過程中,如何裁減龐大的線下人員隊伍,降低所負擔的人力成本,實現輕裝上陣,擺在捷信面前。

對於企業來説,提升考核指標、降低工資待遇,已經被證明是行之有效的變相裁員方式。

據《中國企業家雜誌》報道,捷信對基層銷售人員提出了強制性的業務考核——“每人每月的業績考核,要求數量上必須達到15單或業績金額上必須達到20萬到30萬元,二選一”。

有的沒能完成考核任務被裁掉,還有的選擇主動離職。僅去年6月30日到9月30日,捷信員工就由4.5萬人降至4.3萬人。

有用户在微博上評論,“捷信軟裁員,耗着一線員工明面上不賠償也不辭退,背後搞走員工,經理以上級別人員都有賠償,唯獨一線什麼也沒有,區別對待員工,實在可惡,業績都是一線創造出來的,不要的時候就一腳踢開”。

▲來源:微博

裁員,是巨頭轉型線上,轉變線下重資產運的方式和手段,但從時機來説是否恰當,還有待時間檢驗?

03

線上轉型短板如何補足?

今年新冠肺炎疫情的出現,讓捷信醫美分期業務受到衝擊的同時,也加速了其向線上轉型的步伐。

與2012年成立的滴滴、字節跳動等互聯網公司,和2015成立的馬上金融、招聯金融等持牌消金公司相比,捷信在線上的發力,算得上是後知後覺。

2011年開始,三大運營商推進4G網絡商用,引發智能手機換機潮,移動互聯網時代呼之欲出,被視為繼互聯網和電商潮之後的又一次“強颱風”。

同時期成立的互聯網公司中,抓住移動互聯網創業的最後一波紅利的,都享受到用户幾何式增長的風口機遇,成長為滴滴、字節跳動、快手一般的互聯網小巨頭。

除移動互聯網公司實現線上線下一體化外外,2011年後接連成立的持牌消金公司中,不少將線上線下兩條腿走路作為發展重點,或進軍醫療、教育、生活服務等剛需場景,或依賴背後的股東生態開展場景建設,線上線下業務動態調整。

以招聯金融為例,其與29個省份、2萬個聯通線下營業廳展開合作,與聯通手機營業廳合作開發“沃信用分”,上線招聯分期商城。馬上金融則在強化重慶百貨、物美控股股東方等線下零售場景的同時,涵蓋零售、教育、旅遊、3C等線上消費場景。

反觀捷信,長期以來在線上線下發展中重線下。其招股書顯示,2017年線下放貸金額佔比為64.17%,2018年通過線下放貸金額佔比為51%,2019年第一季度線下放貸金額佔比為49%。

疫情中,線下場景侷限性盡顯。受限於人羣聚集有利於病毒傳播,線下場景幾乎停滯。鐳射財經此前獨家消息,捷信醫美分期業務於2月24日開始全線凍結,待疫情結束後解凍。作為一家頭部消費金融公司,捷信凍結醫美分期業務也就意味着醫美分期領域的寒冬來臨。

今年2月26日,捷信在內部信中稱,已經開始轉型,“這是公司在流程自動化與數字化領域取得快速發展所帶來的必然改變。未來將專注於與客户最密切相關,能給公司帶來最大價值的項目。”

但線上轉型並非一朝一夕能完成。在業內人士看來,“捷信的線下業務太重,很多互聯網巨頭入局消金後,(捷信)相當於一個穿着厚重盔甲的武士,要面對很多身着輕薄防彈衣的對手。”

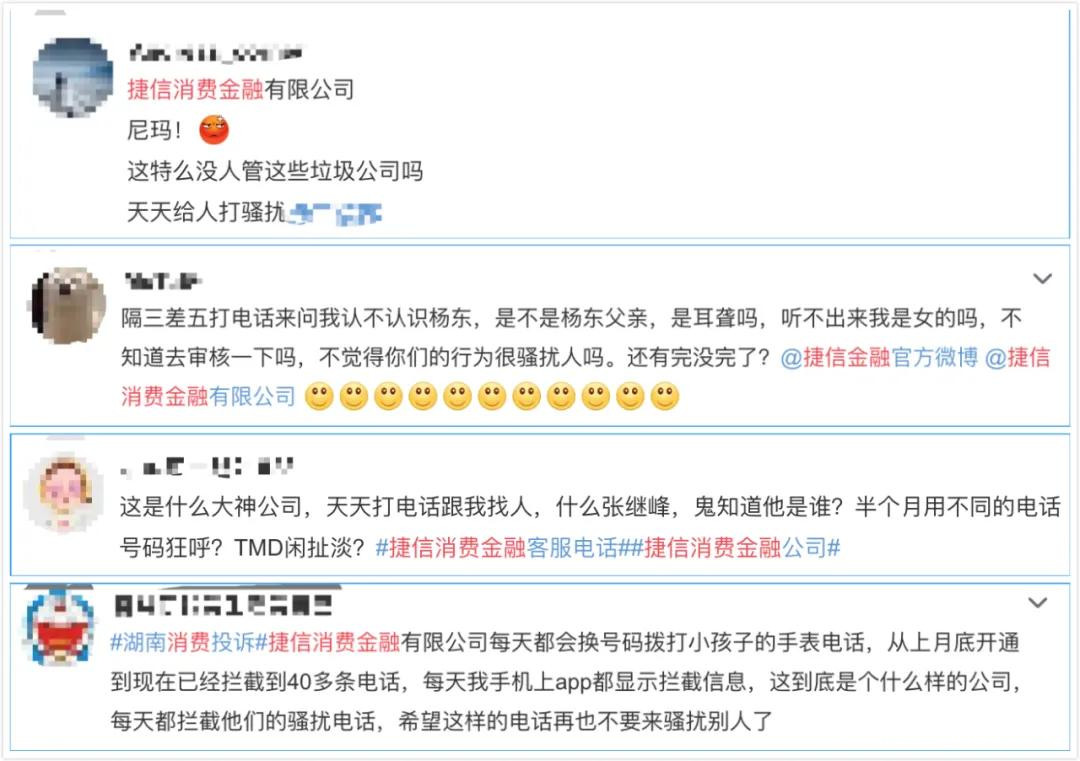

其中,風控審核方面的短板,是決定一家消金公司能夠構建起核心競爭壁壘的關鍵。鐳射財經注意到,今年6月以來,不少用户在微博等社交平台上表示,被捷信頻繁撥打騷擾電話,並被錯認為某人,在用户明確表示真實身份後,仍然繼續收到捷信方面的來電。

▲來源:微博

捷信對此回覆稱,“如果您未在捷信公司辦理過業務,請您直接聯繫捷信400-811-3200 按 2 接人工告知相關情況,公司會安排專員核實處理”。但用户質疑,捷信在撥打電話前未審核清楚,為何需要用户在被騷擾後主動聯繫並解釋。

對借款人留存的聯繫方式及通訊錄信息進行核實,是消金公司最基本的審核要求。如果不能保證減少對無辜用户的騷擾,那麼消金公司的聲譽和風控實力將受到極大質疑。

此外,中國裁判文書網披露的判決書顯示,2017年,捷信職員楊某與他人一道,利用捷信辦理現金貸款的審批流程不是很嚴格、員工工號密碼非秘密等問題,在三個月中冒用他人身份申請“現金貸”貸款98筆,騙取資金323.39萬元。

如何確保類似事件只是個案而不擴大化,保護客户個人的數據安全,提高借款人對公司的信任度,捷信還需要補課。但對逾期借款人的催收方式被指暴力,則是不爭的事實。

04

催收掙扎在道德和法律困境

作為捷信另一法寶的催收隊伍和能力建設,也面臨着多重困境。

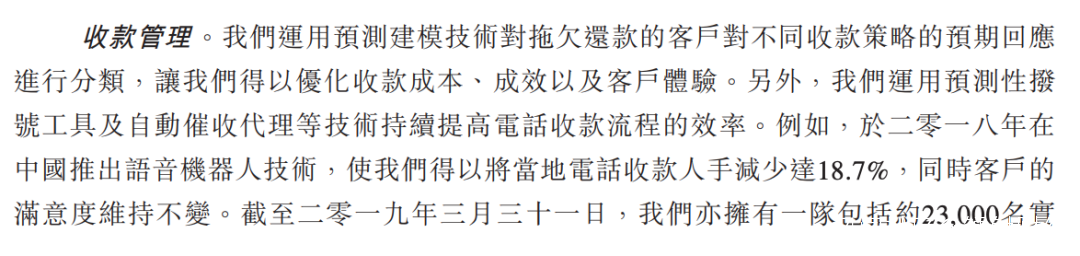

招股書顯示,捷信擁有約22,000名實地及電話催收代理的龐大團隊,運用收款算法及新技術,成本效益及效率不斷優化。龐大的催收隊伍,是要為不良貸款負責的。

▲來源:捷信招股書

2010年,捷信高層曾對媒體表示,與擁有儲蓄的銀行不同,它們在一定程度上能夠容忍相當比率的壞賬發生,但對於捷信來説則不可能忍受。“不管逾期多久,我們都會堅持催收,不希望去定義什麼是‘壞賬’。”

有媒體在報道中指出,面對極難收回的貸款,捷信還不惜派人上門。對於那些流動性很強的勞動力,它也防了一手—早在登記資料的時候就要提供家鄉親友的聯繫方式。總之不論到哪裏,都要找到這個人。

有的借款人認為捷信涉嫌暴力催收,並在社交平台發文聲討。在北京市互聯網金融行業協會副秘書長張羽看來,暴力催收的本質,應該是現有的信用體系和金融基礎設施的不完善導致的。並且早期的民間借貸的催收方式普遍以施壓的方式進行,因為部分無法按時還款的借款人是根本沒有還款意願的,所以通過各種手段的施壓來迫使還款人增加還款意願。

但“各種手段的施壓”,不能越過法律和道德的底線。為催收債務採取的辱罵、恐嚇、威脅等軟暴力手段已經引起公安部門的注意。同時,針對逾期借款人的頻繁投訴,運營商或採取關閉電話線路的懲罰方式,給催收工作帶來損失。

鐳射財經認為,捷信多年來重線下運營的方式,成功助其登上行業老大的位置,卻也日益凸顯在獲客營銷、風控管理等方面的短板。更重要的是,補足短板需要時間,那些充滿雄心壯志的競爭對手們,如招聯金融、馬上金融,會給捷信這個時間窗口嗎?