芯片廠商排名的殊途同歸_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-06-27 15:39

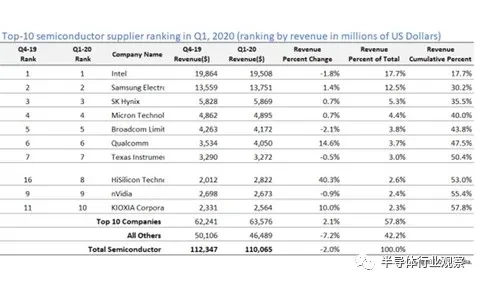

本週,Omdia發佈了全球前十大半導體廠商在今年第一季度的收入和排名情況。

總體來看,排名前十的半導體公司第一季度收入為636億美元,而2019年第四季度為622億美元。整個芯片行業下降了2%,前十大公司以外的所有公司下降了7%。具體如下圖所示。

從圖1中可以看出,雖然第一季度行業整體收入環比是下降的,但排名前十廠商的收入綜合環比實現了2.1%的正增長。頭部企業的影響力還是那麼強大。

Omdia認為,由於2020年疫情對經濟產生了巨大的影響,因此與2019年第一季度相比,今年第一季度與上一個季度(也就是2019年第四季度)的環比更具意義。這點與IC Insights不同,因為在5月份 IC Insights發佈的2020年第一季度全球十大半導體廠商銷售排名榜單中,就是拿今年第一季度的數據與2019年同期做的比較。

具體到公司,在Omdia的這份榜單中,表現最為出色的是高通(Qualcomm)和華為海思(HiSilicon),高通營收環比增長了14.6%,得益於中國通過推動5G基礎設施的部署以及中國對5G手機市場的補貼來啓動經濟的舉措。高通公司第一季度的收入為40.5億美元。

華為海思今年第一季度營收比2019年第四季度增長了40.3%。之所以增長如此之快,很重要的一個原因是海思通過建立庫存以抵制9月生效的美國貿易限制措施,使自己受貿易壁壘的傷害最小化。海思第一季度的收入為28億美元。

其它八家公司中,環比為正增長和負增長的各四家,正增長的是Kioxia(增長10%),三星(增長了1.4%),以及SK海力士和美光,分別增長0.7%。可以看出,這四家都是做存儲器芯片的。

負增長的是英特爾(環比下降1.8%),英偉達(Nvidia,下降了1%),博通(Broadcom,下降了2.1%),德州儀器(下降了0.5%)。

可見,不考慮存儲器因素的話,實現正增長的廠商(主要是高通和華為海思)都是偏重於消費類計算和通信芯片的,而上述負增長的廠商都是以設計和生產非消費類芯片為主。看來,非消費類芯片應用(工業、汽車、雲計算、數據中心等)市場雖然有穩健的需求,但在龐大的消費類市場面前(特別是在中國,高通和華為海思的增長主要得益於該市場規模的龐大),在總量上還是有些捉襟見肘。

當然,Omdia是用今年第一季度的數據與2019年第四季度環比,這樣就要考慮淡旺季因素,因為一般情況下,每年的第四季度是旺季,而第一季度是淡季,因此,環比下降也屬正常,而且,今年還趕上了百年一遇的疫情,更是雪上加霜。不過,這些負面因素對大家的影響是公平的。

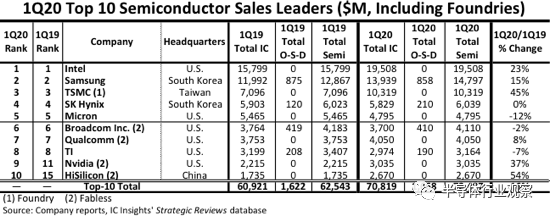

下面看一下5月份IC Insights發佈的那份榜單,具體如下圖所示。

從圖2可以看出,這份榜單與Omdia的相比,將晶圓代工龍頭台積電包含在內,而Omdia的沒有晶圓代工廠商,另外,華為海思與英偉達排名有所不同,但也只差一個名次。除這兩家之外,其它廠商營收和排名情況沒明顯區別。

IC Insights認為,排名前10位的半導體公司2020年第一季度銷售額同比增長了16%,是同期半導體全行業增長7%的兩倍多。前10家公司中有9家的2020年第一季度銷售額至少達到30億美元,比2019年第一季度增加了一家。如圖2所示,華為海思該季度銷售額接近27億美元,從而歷史性地躋身2020年第一季度前10大半導體廠商之列。

與2019年同期相比,2020年第一季度有兩個新成員進入前10名,分別是華為海思和英偉達,這兩家公司取代了2019年同期英飛凌和Kioxia的位置。

殊途同歸

從這兩份榜單可以看出,與2019年低迷的行業整體狀況相比,2020年初已經展現出了回暖的走勢。

首先,見圖2,10家廠商中,有6家實現同比正增長,而且增幅都比較大,特別是台積電和華為海思,增幅都在50%左右,而且這兩家公司的關係愈加緊密。其中,台積電該季度銷售額同比猛增了45%。增長的主要原因是代工生產了蘋果和海思的智能手機用7nm應用處理器。

從6家實現大幅增長的公司可以看出,2020年第一季度,整個半導體行業基本延續了2019年後半段回暖的態勢。2019年上半年,整個半導體行業進入寒冬,而從去年第三季度末開始,以晶圓代工、封測和半導體制造設備回暖為標誌,全行業開始走出低迷狀態。

雖然新冠肺炎疫情在今年第一季度突然爆發,但其對該季度的行業影響並不明顯,恐怕要到第二季度或第三季度才會凸顯出來。

而在圖1中,展示的是環比數據,也有6家實現了正增長,雖然整體表現為2.0%的負增長,但排名前十的總營收環比實現了2.1%的正增長。綜合年初一般為淡季,以及突如其來的疫情影響,半導體整體走勢與2019年相比,還是回暖態勢。這與IC Insights的同比基本相同。

2020年全球半導體行業本是一片向好的,只是突發的疫情成為了最大變量,這種影響也是罕見的,屬於非常規因素。

高通的逆襲

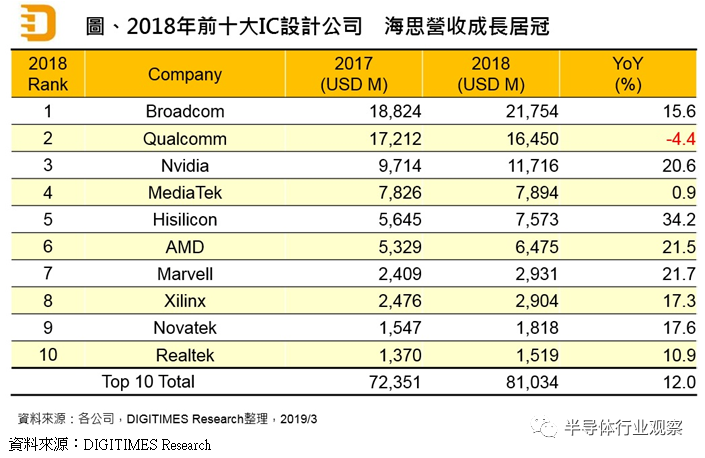

在圖1和圖2所示的兩份榜單中,高通排名緊隨博通之後,而且營收差距很小,在伯仲之間。這樣的排名順序在過去很長時間內都是如此,高通總是排在博通之後,不過,以前兩家公司的營收差距可是非常明顯的,如下圖所示。

圖3所示為2019年3月,DIGITIMES Research發佈的2018年全球前10大無晶圓廠IC設計公司排名,可以看出,2018年,高通與博通之間的營收差距還是很明顯的。而到了今年第一季度,雙方的差距已經微乎其微了。

之所以如此,主要是因為受惠於5G產品策略奏效,高通在第一季度成功打進不少中國大陸手機品牌的旗艦與高端機種供應鏈,加上5G射頻前端產品的採用度提高,此外,疫情催生的遠程辦公與教學需求大幅增長,這些使得高通營收擺脱連續6個季度衰退的態勢。

而在本月拓墣產業研究院發佈的2020年第一季度全球前十大IC設計公司營收及排名榜單中,乾脆讓高通實現了逆襲,排名超過了博通,成為龍頭。如下圖所示。

無論是圖1、圖2,還是圖4,高通與博通的營收相差無幾,原因除了高通上升勢頭迅猛以外,博通最近表現不佳也是一個重要原因。

因為市場競爭與中美貿易爭端的影響,同時也受到主要客户蘋果近期手機出貨下滑的影響,博通無法有效支撐半導體部門的營收表現。這些使得該公司營收呈現連續五個季度的負增長。

不過,對於博通在今年第二季度的業績,不少業界人士持樂觀態度。調研機構 Argus 近日表示,博通受新冠肺炎疫情的衝擊不大,顯示公司業務穩健,其市場優勢值得關注。

Argus 分析師 Jim Kelleher表示,博通第二季財報有許多值得期待的地方,不僅營收超乎預期,該公司基礎設施軟件部門錄得兩位數的增長,從而抵消半導體部門小幅的下滑。儘管疫情下,許多企業銷售受到打擊,但博通的營收年增長在收購案的幫助下卻進一步擴大。

雲端運算供貨商積極投資滿足大量湧入的流量,這將使博通受惠,帶動第2季度營收交出優於市場預期的表現。

除了受惠於宅經濟,博通還有其他利多因素,儘管蘋果未透露何時開始銷售 5G iPhone,但 Kelleher 推測 5G iPhone 的最終發佈將會在未來大幅推動新一波智能手機汰換週期。

結語

全球半導體業在2020開年第一季度的整體表現還是不錯的,特別是在疫情的影響下,取得的成績比想象的要好。那麼下半年的情況會是什麼樣?現在還難以下定論,畢竟疫情還未結束,且不可控的元素較多。希望越來越好吧。