恒大研究院關於中美税賦比較_風聞

周口农子孟-谈天说地,人间草根,纵横古今,一抒胸襟2020-06-28 09:30

任澤平有關中美税賦比較,這是論文摘要

一、中美税收制度對比:美國聯邦、州和地方政府對税收的徵收和使用相對獨立,税收法制化程度高,以直接税為主。中國税權高度集中,以間接税為主,法制化程度有待繼續提高。

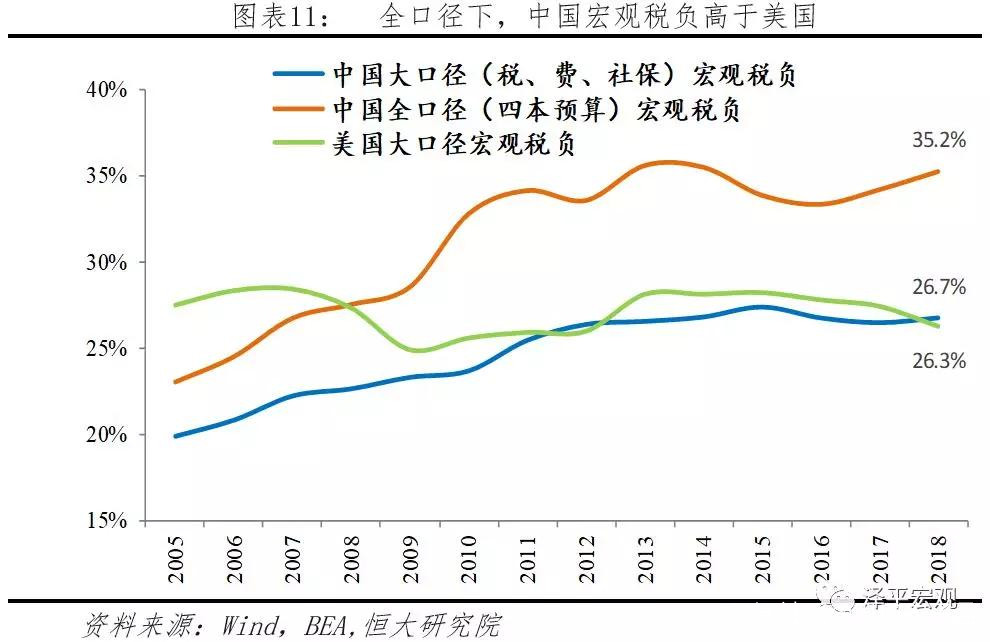

二、中美宏觀税負對比:中國全口徑的宏觀税負(含土地出讓收入)高於美國,非税收入佔比更高。

1)全口徑的財政收入包括了一般公共預算收入、政府性基金收入、國有資本經營收入以及社會保險基金收入。全口徑下2018年中國的“宏觀税負”為35.2%,高於美國的26.3%,美國減税後可能減少宏觀税負平均0.8個百分點/年,對中國產生壓力。如果考慮中國社會保障的低層次和發達國家的高福利,中國宏觀税負偏高,大量財政預算收入用於供養龐大的機關事業單位隊伍和建設性支出,民生支出雖然有所提高但與居民的期待仍有較大差距。2)中國的非税收入主要包括專項收入、行政事業性收費、罰沒收入和其他收入。中國非税收入佔財政收入仍較高,2018年為14.7%。美國聯邦非税收入在美國聯邦財政收入佔比較低,不足4%。

我國企業面臨着行業壟斷、服務業開放度較低導致的高昂的土地、電力、天然氣、石油、物流、融資等基礎性經營成本,在國際競爭中的勞動力成本優勢將伴隨人口紅利的消失而衰減。我國汽油、柴油、天然氣、電力、土地價格分別為美國的1.6、1.3、4.5、1.3和2.6倍。

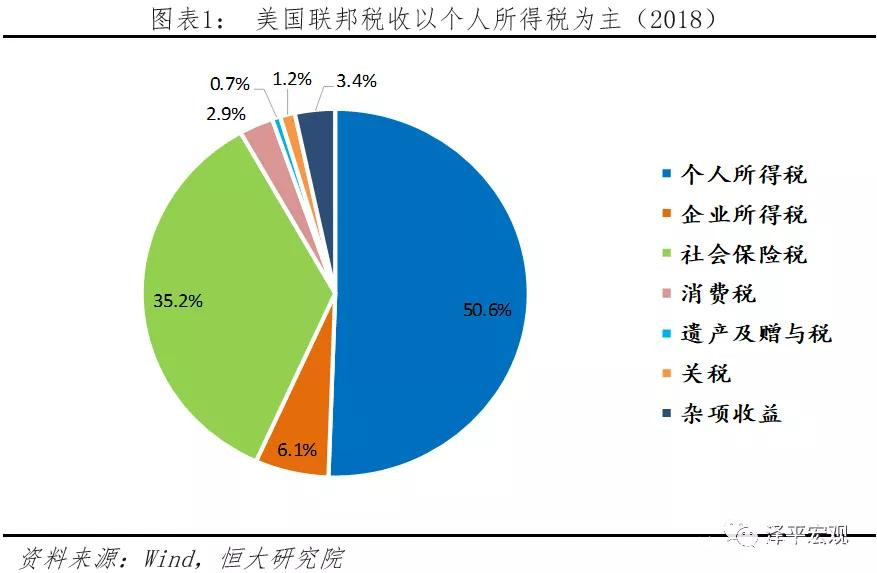

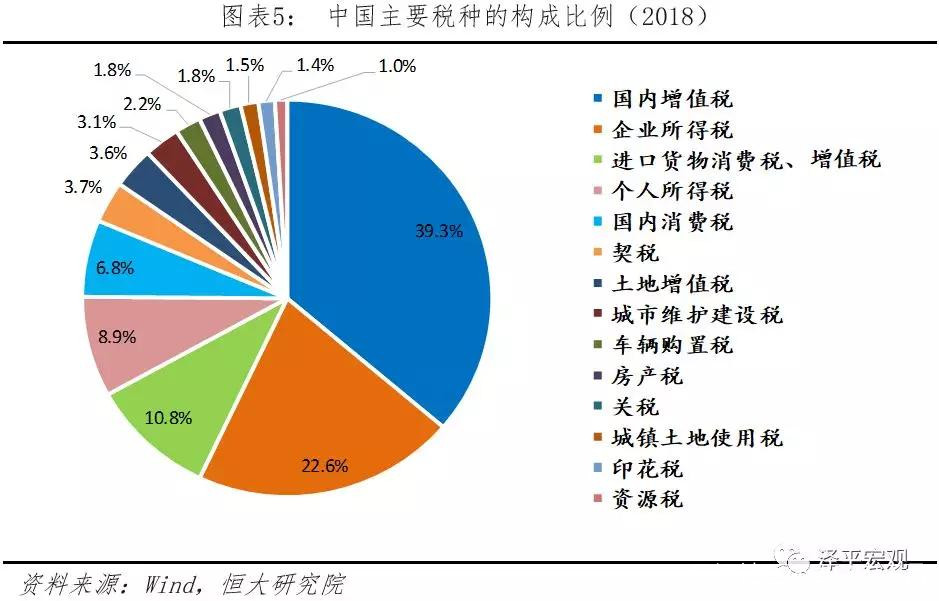

三、中美税收結構對比:中國以間接税為主,主要由企業納税;美國以直接税為主,主要向個人徵税,調節收入分配的功能強

中國側重向企業徵税,2018年税收收入為15.6萬億,其中個人所得税為1.4萬億,其餘接近90%的税收基本是以企業為徵税對象,包括增值税、消費税、企業所得税等。美國的税收結構以直接税和個人税為主體,2018年,直接税佔税收比71.3%,個税佔聯邦財政約50%,注重調節公平。

中美企業税負對比:中國企業負擔的税收、行政收費和社會保險費高於美國。在中國,企業需要繳納企業所得税、增值税、城建税、環保税等很多税種,以及各種行政收費和勞動成本的社會保險費。在美國,企業只需繳納企業所得税和較低的社會保險税。

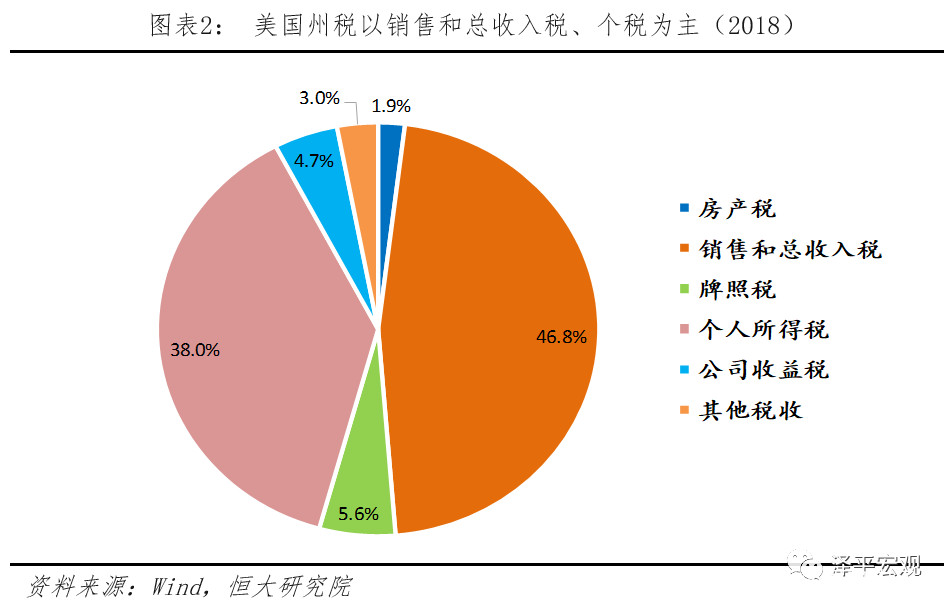

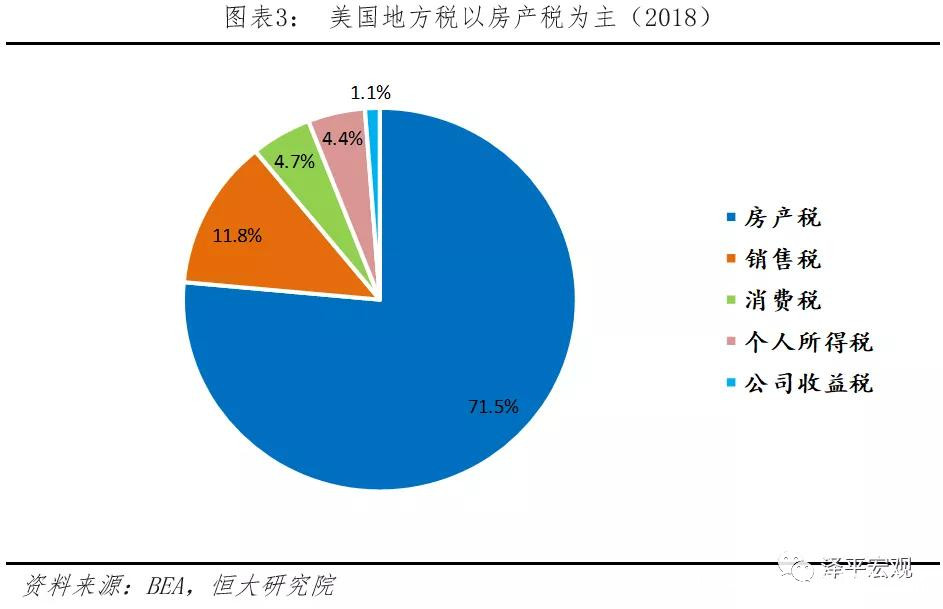

四、中美税負對比及啓示:減税清費勢在必行,放水養魚。1)間接税為主的税制結構導致大量税收由企業繳納。2)費用過多過雜造成企業深感壓力。3)税收在“用之於民”方面與居民期待有差距,行政管理成本高,社會保障水平偏低。4) 推進間接税為主向直接税為主轉型,隨着二產比重下降和三產比重上升,從高速增長階段邁向高質量發展階段、兼顧經濟建設和民生投入,我國税制應進行改革轉型。5)個人所得税改革應在綜合課徵基礎上進一步增強收入調節功能。中國應完善個税制度,拓展税基,將部分隱性收入人羣納入到徵税範圍,降低最高邊際税率,增加對中低收入羣體的抵扣,防止個税淪為逆向調節的工薪税。6)繼續推進資源税擴圍與消費税徵税對象調整,充分發揮保護環境、促進綠色發展,反映資源的稀缺性。7)加快房地產税立法與消費税劃轉地方工作,構建地方税體系。營改增之後,雖然通過調整中央與地方的收入分成比例以保證地方財力,但是地方税體系遲遲未能建立。美國的地方税體系以房產税、個人所得税、銷售與總收入税為主體,中國可以將房地產税與消費税共同構建地方税體系。8)優化減税降費方式,從當前主要針對增值税的減税格局轉為降低社保費率和企業所得税税率,提升企業獲得感,真正讓企業和老百姓得實惠。