58同城私有化:錯過移動紅利,吃流量老本,如何挽回崩塌的形象?_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-06-29 18:40

從分類信息之王到87億美元“賣身”,時代拋棄58同城的時候,連招呼都不打一聲。

6月15日,58同城發佈公告,稱與Quantum Bloom Group Ltd.簽訂合併協議。根據合併協議條款,買方投資財團將以每股普通股28美元價格購買58同城所有已發行普通股,總交易估值87億美元。這也意味着,58同城將從紐約證券交易所退市。

作為一家成立於2005年的分類信息公司,58同城既經歷過2013年上市、2015年收購對手趕集網的高光時刻,也經歷着錯失移動互聯網浪潮後主營業務不振、競爭對手眾多、負面輿論纏身的現實困境。

退市,能解決58同城當下所面臨的問題嗎?

01

在美中概股面臨集體困境

58同城退市背後,是在美中概股面臨信任危機。這場危機的直接導火索是涉嫌財務造假的瑞幸咖啡。

4月2日,瑞幸咖啡“自爆”財務造假,承認從2019年第二季度到2019年第四季度虛假交易22億元,中美資本市場一片譁然。瑞幸咖啡股價一天內滑落75.57%,熔斷6次,350多億元市值蒸發。

這個曾在18個月內完成從創立到上市的企業在自嘗苦果的同時,也給在美中概股們灌上一劑毒藥。

▲來源:微博

5月21日,美國參議院通過《外國公司問責法案》,使不少中國企業面臨“摘牌”風險。儘管該法案仍面臨極大的不確定性,需眾議院通過,在總統簽署後才能成為法律條文,但京東、網易等互聯網公司紛紛選擇在港股二次上市。

京東方面特別提到,根據最新通過的《外國公司問責法案》,若財務報表連續三年不受公開公司會計監督委員會(PCAOB)檢查,美國證交會(SEC)將禁止公司於美國上市或進行“場外交易”,可能會引發投資者的不確定性,京東美股的市場價格可能會受到不利影響。倘若公司未有解決問題以及時滿足PCAOB的檢查要求,有可能被退市。

匯生國際融資總裁黃立衝認為,由於美國政府的態度比較堅決,在美上市的中概股,如果不能達到新的合規要求,都將被迫退市,業務基本都在中國國內的58同城面臨的境況十分急迫。

當信任成為橫亙在中概股與美國證券市場之間的一根刺時,選擇通過主動的私有化從紐約交易所退市,再尋找其他地方二次上市,也未必就是壞事。

從2016年7月從美股退市、2018年2月在A股借殼上市的360來看,其最高市值突破4400億元,達到退市時93億美元市值的七倍之多。在迴歸A股後市值暴增的誘惑下,多年來股價低迷的58同城,自然不難萌生出賣個好價錢的想法。

但打鐵還需自身硬。同樣以360為例,在達到巔峯市值後,360股價一路下跌,當前總市值僅1277億元。2019年財報顯示,360全年營收128.41億元,同比降低2.19%,較2017年23.6%、2018年7.3%的增速明顯下滑。

▲來源:雪球

其中,佔比75.7%的互聯網廣告及服務收入97.2億元,同比降低8.76%,這也是其營收主要來源。作為新業務的安全及其他收入4.7億元,同比增長75.15%,還不能撐起進軍B端安全市場的營收大頭。

究其原因,360未能在移動互聯網時代繼續佔據優勢地位,沒能趕上移動互聯網大潮,也很難成為主營業務轉型成功的互聯網公司。這個道理,在58同城身上同樣適用。這家曾經的分類信息霸主,在與移動互聯網時代擦肩而過後,迫切需要找到下一個新的10年。

02

58同城錯失移動互聯網機遇

移動互聯網,是中國繼互聯網、電商又又一波新的風口,催生出美團、滴滴、字節跳動等互聯網巨頭。誰能抓住技術迭代帶來的新方向和新機遇,誰就能一躍而起,成為“國民級”應用。喪失機遇的,只能苦苦掙扎在轉型泥潭中。

遺憾的是,58同城正好屬於後者。直到2015年以前,58同城將更多精力放在與對手趕集網的爭鬥上。在成功兼併趕集網後,58同城一時間拔劍四顧心茫然。正如姚勁波所説,“與趕集鬥了那麼多年,將其收購後一瞬間感覺失去了對手。”

▲來源:網絡

在58同城合併趕集網的同一年,同屬生活服務領域的美團,正心無旁騖的攻城拔地,從團購出發,接連進軍酒店、外賣、電影、旅行、出行、新零售等領域,最終連接610萬家活躍商户和4.5億交易用户,成長為市值超萬億的生活服務巨頭。

奇績創壇創始人陸奇提到,“在一種規則裏,肌肉記憶是好事情,一流的藝術家、運動員都是靠肌肉記憶成就事業。但如果世界變了,肌肉記憶就成了壞事情,大部分公司死掉或者趕不上新一代的創新,個人認為大部分都是慣性思維所致。”

當58同城過多依賴流量帶來的收入,而非深度介入生活服務領域,與消費者建立更為緊密的聯繫後的服務收入時,宿命早已註定。昔日分類信息老大的榮光不在,互聯網時代已發生翻天覆地的轉變。移動互聯統治一切的世界,沒有新故事可講的58同城,讓外界惋惜不已。

在美凱龍愛家總裁馮全林看來,在新浪、搜狐、網易門户之後,58同城理應成為一個綜合性航空母艦,因為它的分類信息非常全,在團購時代不比美團差,後來又合併了那麼多資產,應該和美團並駕齊驅的,但現在美

主營業務表現不佳,眾多強有力的對手虎視眈眈,正是58同城當前的處境。

03

主營業務乏力,競爭對手眾多

主營業務是互聯網公司的基本盤,其收入及增速都關係着在資本市場的表現。58同城近年來主營業務增速停滯、勁敵環伺的事實,都阻礙着其重回巔峯。

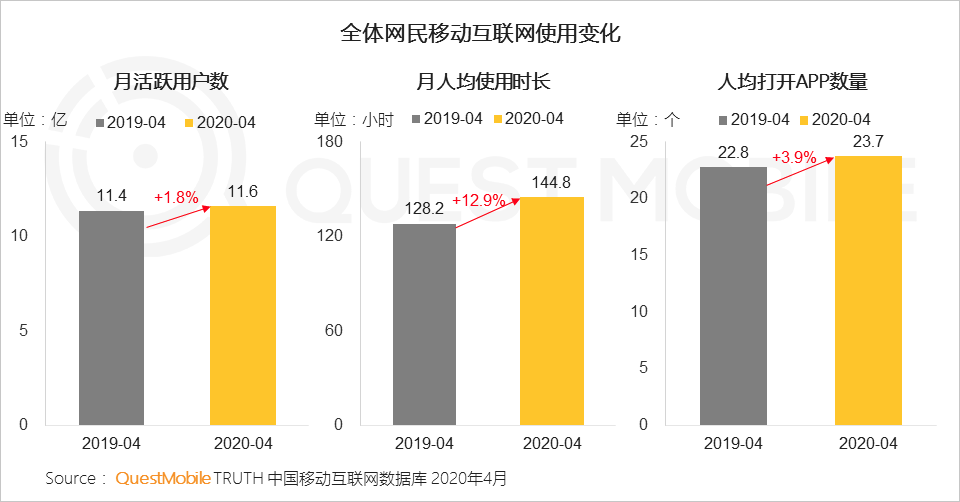

一方面,58同城面臨流量見頂的大環境。《2020移動互聯網全景生態報告》顯示,移動互聯網流量競爭日益激烈,全網整體增長放緩。用户時長、打開的APP數量的增長,掩蓋不了58同城營收、付費會員數量增長乏力的現實窘境。

▲來源:《2020移動互聯網全景生態報告》

2018年,58同城會員收入同比上升 8.0%,付費用户數目同比增長4.4%,為歷史最低同比增長率,被視為“儘管58同城 2018 年第四季度業績符合預期,但付費會員數目增長放緩反映出公司很難吸引新的付費會員或留住現有付費會員,這可能對會員收入和在線營銷服務收入有負面影響”。

2019年二季度,58同城會員服務營收11.84億元,增速環比下降5.7%,同比下降21.1%。58同城方面稱,“會員服務營收增速的下降,是由於付費會員總數增速下滑。”從2020年第一季度財報來看,其付費商户數已降至270萬家。

另一方面,58同城涉足的多個領域都面臨強有力的競爭對手,“大而全”的打法並不能贏得一切。

姚勁波在去年提到,“我們要放在房產、招聘、汽車、本地生活服務的大行業環境裏,來考慮我們存在的長遠乃至終極價值”。

在房產行業,58同城旗下的安居客、趕集網等面臨着貝殼找房、搜房、房天下、房多多、諸葛找房等競爭對手。其中,貝殼找房僅在2019年4月就線下連接門店超2.1萬家,連接經紀人超20萬人,入駐經紀品牌超160個,在今年3月已完成新一輪融資,最新估值140億美元。

在招聘行業,58同城面臨着前程無憂、智聯招聘、脈脈、獵聘、BOSS直聘、拉勾招等競爭對手。

在汽車行業,58同城旗下的58汽車面臨着汽車之家、易車網、懂車帝、瓜子二手車、優信二手車等競爭對手。

58同城依靠流量做平台後,在眾多垂直領域建立起來的競爭壁壘,正在被更多“小而精”的競爭對手們攻破。陷入競爭瓶頸的58同城,該如何求變呢?

58同城的首席財務官周浩認為,未來3-5年,商業模式的成本結構不會有太大變化,長期利潤率主要依靠營銷費用降低(佔比50%)。從提高分類信息市場上的覆蓋度,創新和升級智能客服等技術兩方面入手,降低目前銷售、客服的人數。還有將團隊升級轉型為提供其他服務的團隊,創造新的收入來源。

在新業務規模發展壯大前,58同城能夠維持在用户心中的形象,並得到資本市場的信任,也許結果會更好。但58同城的形象,在多年前就逐漸崩塌。

04

負面纏身、名聲不佳

當一家公司躺在功勞簿上,享受打江山的成果,不過多顧及用户體驗時,用户會選擇用腳投票。

信息發佈門檻低、審核把關不嚴、虛假信息如影隨形、不少用户被騙,是58同城多年來始終被詬病的問題。

早在2017年,新華社“中國網事”發表《“我被58同城坑了”——農民工老張奇遇記》,指出58同城“殺熟”騙回扣、騙子橫行、監管不力。58同城方面回應,“張師傅此次遭遇屬偶發性事件”。但在官方微博留言處,有用户直指:“這絕不是個案”,自己及家人都曾有過被騙經歷。

58同城曾表態稱,“積極聯合公安司法部門,嚴厲打擊網絡信息犯罪等不法行為”,“將不計成本,與違法行為鬥爭到底。”然而,其平台上“騙子多”的形象在社交平台上未明顯改善。

▲來源:微博

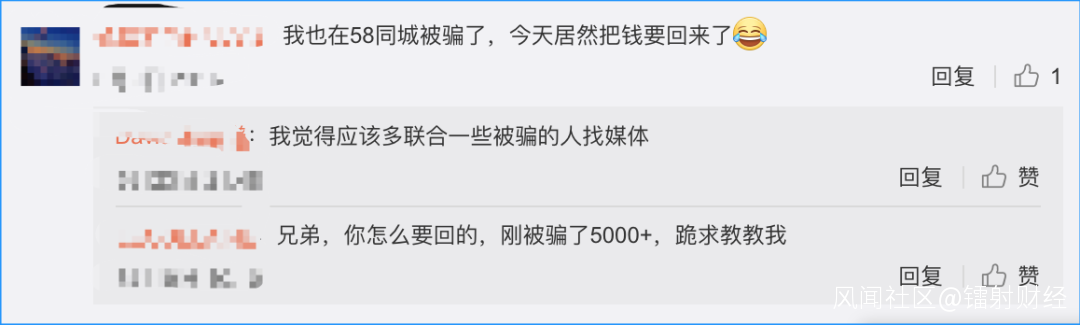

直到今年,用户在58同城平台上被騙的現象仍未杜絕。有網友在微博上發聲,“58同城上騙子真多!我朋友今天糊里糊塗被騙了三萬多,不知能不能追回,願天下無騙”,留言處有人同樣表示,“我也在58同城被騙了,今天居然把錢要回來了”。

此外,在新冠肺炎疫情衝擊下,曾經強調“不裁員、不減薪”的58同城,開啓了變相裁員的行動。

去年9月,姚勁波表示,“沒有穿越過週期的企業,不是偉大企業,殺不死我們的磨難,都會讓我們更強大。並且承諾不裁員、不減薪、不減少或者延遲發放年終獎”。

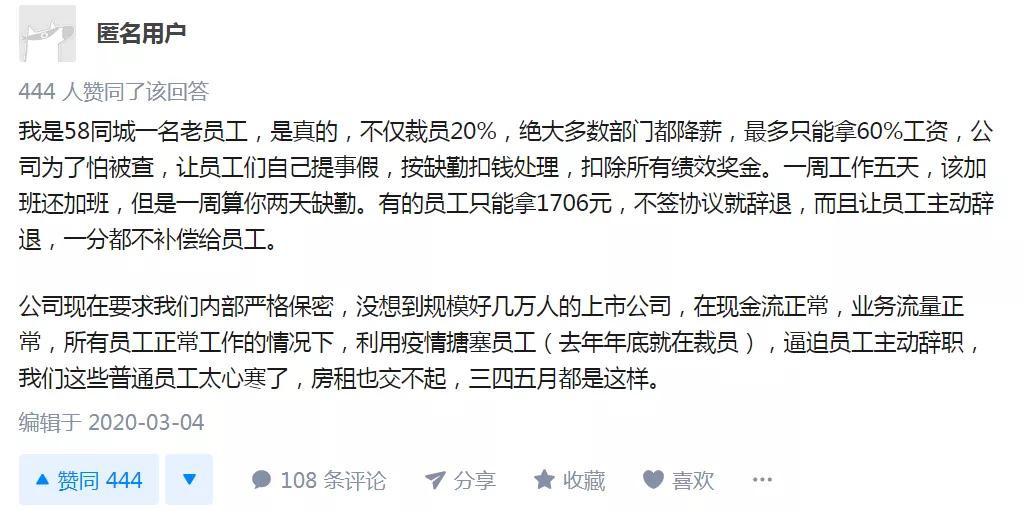

今年4月,有58同城員工在社交平台爆料,“58同城今天開始裁員,裁員比例20%左右……且單方面強制員工停薪留職2個月,每個月只發基本工資的80%,即1760元……”。其他平台也有人現身説法,證實這一消息的準確性。

58同城回應,“消息不實,目前公司的相關人員安排是正常的業務調整。”但外界的質疑卻未消散。

如今,這家“神奇的網站”不再神奇,昔日分類信息一哥的地位不保,58同城要重新登上分類信息霸主的寶座,或是找到下一個新的10年,還有很長的路要走。充滿着不確定性的58同城,是否能重新得到資本市場的追捧和認同?