東莞農商行赴港IPO:持股5%以上股東僅1名,平均權益回報率呈現下滑_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。2020-06-30 17:22

日前,東莞農村商業銀行股份有限公司(下稱“東莞農商行”)向港交所申請擬在主板上市,並遞交招股書。招商證券國際、招銀國際、農銀國際及工銀國際為其聯席保薦人。

據中國銀行業協會2020年發佈的《2019年中國銀行業100強榜單》,若按資產總額計算,東莞農商行是廣東省第二大農村商業銀行,佔廣東省農村金融機構的11.7%。

另招股書顯示,東莞農商行圍繞個人、三農、小微、民營等當地核心客户的金融需求,形成四大金融產品品牌,即零售金融、產業金融、小微金融和同業金融。

01 僅1名股東持有5%以上股份

柒財經旗下互聯網金融新聞中心瞭解到,從近三年年度業績來看(2017年、2018年、2019年),東莞農商行營業收入分別87.8億元、97.8億元、118億元。

對應,2019年,東莞農商行取得48.7億元的淨利潤,較上年同期44.5億元增長9.4%。而2018年淨利潤同比增長7%。

截至2019年12月31日,東莞農商行持有4612.1億元資產,比2018年末的4079億元增加533億元。而到2017年末,東莞銀行資產規模為3734.6億元。

另截至2017年末、2018年末、2019年末,東莞農商行核心一級資本充足率為11.15%、12.08、12.63%,不良貸款率1.29%、1.27%、1%,撥備覆蓋率306.93%、345.74%、389.57%。

值得一提的是,在盈利能力指標上,東莞農商行平均資產回報率呈現逐年度末略下滑趨勢。具體而言,2017年末、2018年末、2019年末,該指標分別為1.16%、1.14%、1.12%。

另外,平均權益回報率(ROE)從2017年末的17.47%下降至2018年末的16.42%,到2019年末已落至14.92%。

而在東莞農商行的股東中,僅一名股東持有5%以上已發行的股份,其為持有已發行股份約5.21%的粵豐投資(廣東粵豐投資有限公司)。

企查查顯示,粵豐投資是由郭惠強全資控股,該公司除了入股東莞農商行外,還對外投東莞市卓瑞融資擔保有限公司、東莞資產管理有限公司(下稱“東莞資產管理”)等。

其中,粵豐投資持有東莞資產管理10%的股權,而後者最大股東為東莞金融控股集團有限公司,持股比例為35%。

另外,互聯網金融新聞中心注意到,東莞農商行在招股書中提到,其有5.76萬名股東,尚有1名法人股東及291名自然人股東因無法聯繫等原因而無法核實股東身份。

02 去年末個人貸款未償餘額佔比38.9%

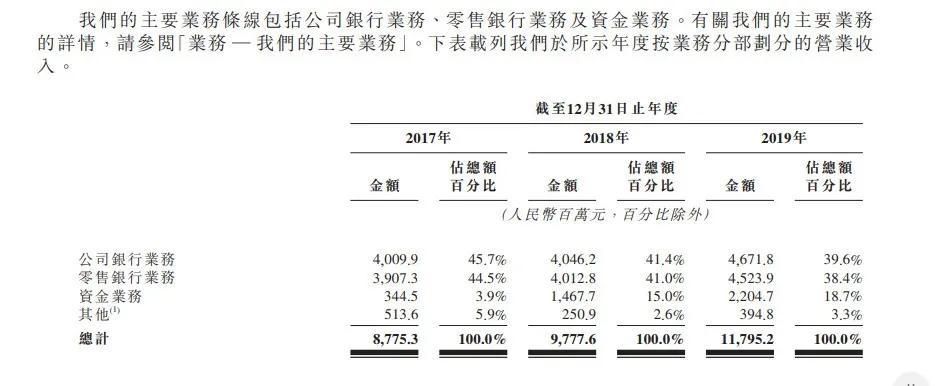

招股書顯示,東莞農商行主要業務條線包括公司銀行業務、零售銀行業務、資金業務及其他。其中,主要營業收入來源為公司銀行業務、零售銀行業務。

互聯網金融新聞中心透過招股書瞭解到,東莞農商行公司銀行業務營收佔比略高於零售銀行業務。以2019年為例,公司銀行業務、零售銀行業務該指標分別為39.6%、38.4%。

而2018年,公司銀行業務、零售銀行業務營收佔比均略超過40%,分別為41.4%、41%。

具體而言,東莞農商行公司銀行業務的核心客户羣包括村組、現代三農客户、小微企業、政府實體、私營企業及國有企業,涵蓋公司貸款、公司存款、國際結算與貿易融資等。

2017年、2018年、2019年,東莞農商行公司銀行業務實現營業收入分別為40.1億元、40.5億元及46.7億元。

另截至2019年末,公司銀行業務服務客户約為38.4萬名,公司貸款額1076.8億元,存款為1265億元。

而零售銀業務包括個人貸款、個人存款、銀行卡及各類收取手續費與佣金的產品與服務。

招股書顯示,零售業務部、銀行卡部、私人銀行部、網絡金融部、投行與理財部及客户服務中心互相合作,運營東莞農商行零售金融業務。

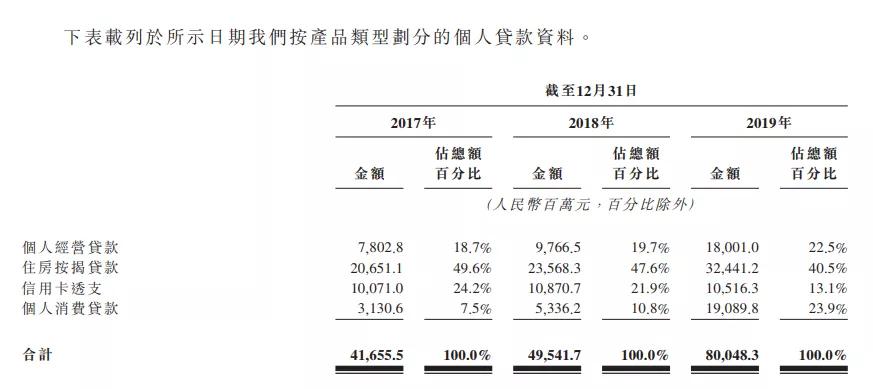

值得注意的是,截至2019年末,尚未償還的個人貸款餘額為800.5億元,較上年末的495.4億元增長61.6%,佔客户貸款餘額(不含累計利息)的38.9%。

而個人貸款業務有個人經營貸款、住房按揭貸款、信用卡透支及個人消費貸款。其中,住房按揭貸款未償還貸款餘額佔比最高,至2019年末達到40.5%,而2017年末更是佔近五成。

截至2019年12月31日,東莞農商行信用卡透支未償還貸款餘額為105.2億元,佔比13.1%。另同一時期,個人消費貸款未償還貸款餘額190.9億元,佔比23.9%,較上年末增長257.5%。值得一提的是,2018年末,個人消費貸款該指標占比僅有10.8%。

在貸款之外,互聯網金融新聞中心瞭解到,至2019年末,個人存款餘額1804.1億元,佔存款餘額的57.4%。而大額存單客户的存款餘額達186.8億元,另合計發行33.9萬張信用卡,存量借記卡1380萬張。