存儲技術的未來,路在何方?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-06-30 11:35

新興的非易失性存儲器(eNVM)在CMOS的基礎上,拓展了應用範圍。在幾種選擇中,相變存儲器,自旋轉移轉矩隨機存取存儲器(STT-RAM)、電阻式隨機存取存儲器(RRAM),以及英特爾的Optane等是主要的新興存儲技術。

儘管有COVID-19疫情影響,還有貿易爭端,再有,英特爾的Optane DIMM延遲,以及許多其它負面影響因素,但新興的存儲市場仍將在未來十年中顯着增長。由Objective Analysis和Coughlin Associates聯合發佈的最新報告“新興存儲找到了方向”表明,新興存儲技術正在迅速發展,到2030年的總收入將達到360億美元。這是由兩種動力驅動的:首先是當今領先的嵌入式存儲技術SRAM和NOR閃存無法有效擴展到28nm以上,因此將被嵌入式磁阻RAM(MRAM)或其他技術取代;第二個因素是採用了英特爾的Optane DIMM,正式稱為“ Optane DC持久存儲模塊”,它有望搶佔服務器DRAM市場的大量份額。

美光和英特爾推出了3D XPoint存儲技術,其使用了一種相變技術,具有很高的耐用性,性能比NAND好得多,儘管它比DRAM慢一些,但密度比DRAM高。這些優點正在影響市場對傳統DRAM的需求。英特爾於2017年推出了採用Optane技術(基於3D XPoint)的NVM SSD,並於2019年開始銷售Optane DIMM模塊。

另外,磁性RAM(MRAM)和自旋隧道扭矩RAM(STT MRAM)開始取代NOR、SRAM以及部分DRAM。STT MRAM和MRAM的發展速度將促使其價格逐漸降低,並且假定其容量增加以降低生產成本(假設其容量增加,從而以高速和高耐久性的非易失性存儲器替代易失性存儲器,這些技術將具有很強的競爭力)。

鐵電RAM(FRAM)和某些RRAM技術具有某些利基應用,並且隨着HfO FRAM的使用,可用於FRAM的利基市場的數量可能會增加。轉移到非易失性固態主存儲器和高速緩存存儲器將直接減少功耗,並啓用新的節能模式,從斷電狀態提供更快的恢復速度,並使更穩定的計算機體系結構即使在斷電時也能保持其狀態。最終,使用自旋而不是電流進行邏輯處理的自旋電子技術可以用於製造未來的微處理器。基於自旋的邏輯可以實現非常有效的內存處理。

在電子工業中,將非易失性技術用作與CMOS邏輯結合的嵌入式存儲器非常重要。作為多晶體管SRAM的替代品,STT MRAM可以減少晶體管的數量,從而提供低成本,高密度的解決方案。許多企業和消費類電子設備都將MRAM用作嵌入式高速緩存存儲器,並且所有主要的代工廠都在SoC產品中提供MRAM作為嵌入式存儲器。

STT MRAM的可用性加速了這種趨勢,並允許更高的容量。由於MRAM和STT-RAM工藝與常規CMOS工藝具有兼容性,因此這些存儲器可以直接構建在CMOS邏輯晶圓之上,也可以在CMOS製造過程中集成。閃存與常規CMOS的兼容性不同。與SRAM相比,非易失性且更簡單的MRAM和STT MRAM的節能效果顯着。由於MRAM $ / GB的成本接近SRAM的成本,因此這種替換可能會引起市場的大幅擴張。

設計師、代工廠和存儲器製造商要早謀劃

參與存儲器設計和生產的晶圓代工廠和其他相關公司必須密切注意新興存儲技術的發展狀況和態勢,否則它們將被拋在競爭者的身後。SoC的設計者和用户應該立即考慮非易失性存儲器對其設計的影響。這些新型存儲類型將帶來功耗和系統響應能力的變化,將從根本上改變我們使用存儲技術的方式並從中受益。那些瞭解這些變化的人將具有深遠的競爭優勢。

對於所有類型的系統設計者來説,新興的存儲技術都變得極為有趣。人工智能(AI)和物聯網(IoT)芯片開始將它們用作嵌入式存儲器。大型系統已經在改變其架構,以採用新興的存儲器來替代當今的標準存儲器技術。這種過渡將挑戰行業,但將帶來巨大的競爭優勢。

今天,業界仍在尋找通用存儲器,而對於技術開發人員來説,有一天,某種通用存儲器或殺手級存儲器將能夠同時替代SRAM,DRAM和閃存。在可預見的未來,雖然下一代存儲技術仍然不能完全取代傳統存儲器,但它們可以結合存儲器的傳統優勢來滿足對利基市場的需求。

晶圓廠和研究機構也是推進新興存儲技術的重要一環。以用於嵌入式和DRAM替換的碳納米管RAM(NRAM)為例,碳納米管是圓柱形結構,堅固且導電,比DRAM快,並且像閃存一樣具有非易失性。

2017年,DARPA啓動了多個項目,包括3DSoC。麻省理工學院,斯坦福大學和晶圓廠SkyWater是3DSoC計劃的合作伙伴,該計劃旨在開發將ReRAM堆疊在碳納米管邏輯之上的單片3D器件。目前,3DSoC器件是兩層或四層3D結構,它將ReRAM置於碳納米管邏輯上。目標是到2021年提高產量並提供多項目晶圓生產(MPW)。

2019年,該組織已將這項技術轉讓給了SkyWater,這家代工廠計劃在200mm晶圓上使用90nm製程工藝製造器件。3DSoC架構包括多層碳納米管晶體管。它們採用n型和p型製造,以製造CMOS晶體管技術。這可以與ReRAM存儲器的其他層結合。

在晶圓廠中,使用沉積工藝形成碳納米管。挑戰在於納米管在此過程中易於發生變化和錯位,具體包括三個方面:首先是碳納米管的純度。原材料中的碳納米管有很多可變性。該計劃的一部分是提高原材料的純度,以獲得具有高純度的單壁半導體碳納米管;第二和第三個挑戰與作為晶體管的集成有關。即晶體管性能的可變性和穩定性。

新材料需要新設備和工具

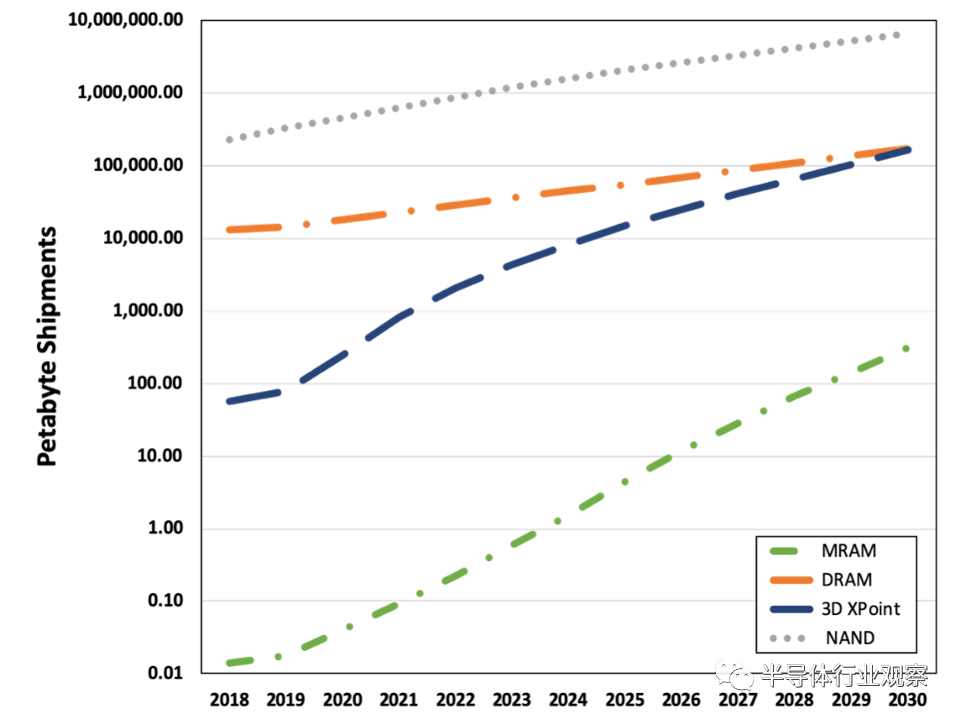

以上這些新興的存儲器類型中有許多都需要新的材料和工藝,從而推動了標準CMOS邏輯工廠對新設備和工具的需求。這些變化將為資本和設備供應商創造機會。為了應對這一市場變化,新興存儲器PB的發貨量將比其它傳統存儲技術增長得更快(見圖1),促使其營收增長到360億美元。

之所以會發生這種情況,很大程度上是因為這些新興的存儲器將佔領當今主流技術(NOR閃存,SRAM和DRAM)的既有市場份額。新存儲器將取代分立存儲芯片和SoC中的嵌入式存儲器:包括ASIC,微控制器,甚至是計算處理器中的緩存。

到2030年,3D XPoint存儲器收入將飆升至超過250億美元,這主要是因為該技術的售價低於它所取代的DRAM。這也解釋了為什麼離散MRAM / STT-MRAM芯片收入將增長到超過100億美元,或者説是2019年MRAM收入的近300倍。此外,預計電阻RAM(ReRAM)和MRAM將競爭取代SoC中的大量嵌入式NOR和SRAM,從而推動更大規模的收入增長。

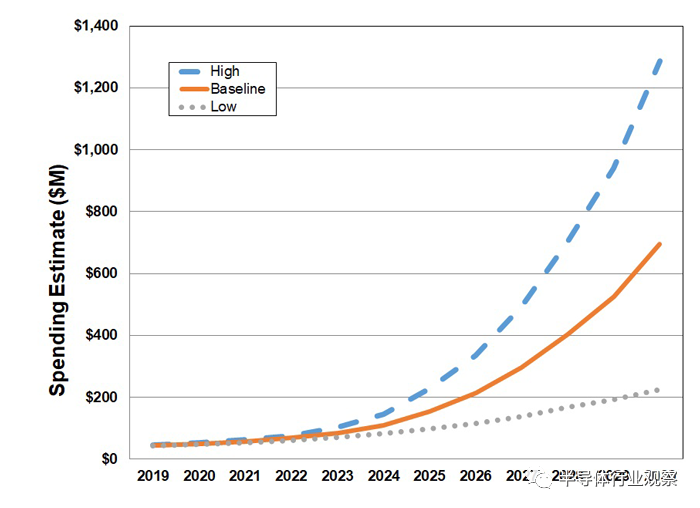

資本支出必須增加

半導體行業向新興存儲器的轉變將需要增加資本支出。到2030年,MRAM所需增加的製造設備支出很可能會比其2019年的總支出4400萬美元增長16倍,達到近7億美元,也可能會增長至13億美元(見圖2)。

競爭愈加激烈

目前,尚不清楚哪種存儲技術將成為這場戰鬥的贏家。相變存儲器(PCM),ReRAM,鐵電RAM(FRAM),MRAM和許多尚未成熟的技術,每種都有各自的競爭優勢和劣勢。目前處於競爭行列的有將近100家公司,這些公司包括芯片製造商、技術許可方、晶圓代工廠和工具和設備製造商,幾乎覆蓋了半導體供應鏈的每個環節。它們每家都有應對這一市場競爭和變化的方案以及規劃。

結語

目前來看,在幾種新興的eNVM器件中,最有前途的是FeFET、PCM、STT-RAM和RRAM。而器件設計、設備和工具、材料等都可能會影響控制eNVM器件的行為。例如,根據結構設計,可以在RRAM中控制切換機制和器件操作。

儘管尚未實現通用存儲器的夢想,但eNVM器件可以最大程度地減少存儲和內存之間的性能差距。與eNVM技術相關的挑戰包括單元級別和器件級別的可靠性、可變性、良率、高度平滑的結構設計等。

eNVM提供了替換基準內存,發揮SCM作用,研究新穎的體系結構,研究受大腦啓發的計算系統,並設計硬件安全系統。低功耗eNVM對傳感器和物聯網應用也很有用。不過,在現階段,設計高產量eNVM器件仍然面臨許多挑戰,例如製造工藝、材料以及針對不同類型應用的優化操作等。