剝離幼教大額商譽減值,疫情衝擊實控權易主,威創股份前路幾何?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-06-30 11:01

鉅虧12億、計提大額幼教資產商譽減值,引來深交所問詢函;遭疫情衝擊、實控權將易主,威創將何去何從?

撰 文丨胡 瑩

近日,威創股份收到了深交所下發的年報問詢函。問詢函中,深交所就其2019年業績、出售幼教資產可兒教育的最新進展、計提大額商譽減持、實控權易主等問題提出問詢。

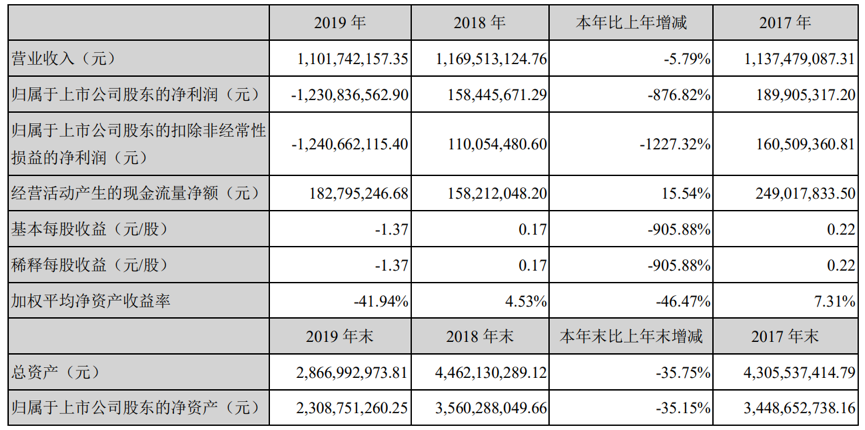

根據財報,威創股份2019年營收11.02億元,較比2018年的11.70億元下降了5.79%。淨虧損達12.31億元,較2018年的1.58億元淨利潤,大減876.82%;2019年威創股份扣除非經常性損益後淨虧損12.41億元,較2018年的1.10億元驟減1227.32%。

2019年業績遭重創,引來監管關注收問詢函;報告期末剝離幼教資產,計提大額商譽減值;2020年再遭疫情衝擊,實控權將易主。威創到底經歷了什麼,風雨飄搖的威創股份在教育領域又將何去何從?

2019年鉅虧12億,早幼教業務業績全線下滑

過去一年多,威創股份在教育領域的日子似乎不太好過。

從營收和利潤看,2019年威創股份全年營收11.02億元,較2018年的11.70億元下降5.79%。淨利潤方面,威創股份近三年以來首度虧損,全年淨虧損12.31億元,與2018年實現1.58億元淨利潤相比,大減876.82%;扣除非經常性損益後,淨虧損達12.41億元,較2018年的1.10億元驟降1227.32%。

2019年鉅額虧損引來深交所問詢,深交所要求威創股份結合產品銷售價格、成本、毛利率、期間費用、非經常性損益等變化情況,説明公司本期鉅額虧損的具體原因及合理性。

旗下早幼教業務業績全線下滑,可能是威創股份鉅額虧損的原因之一。

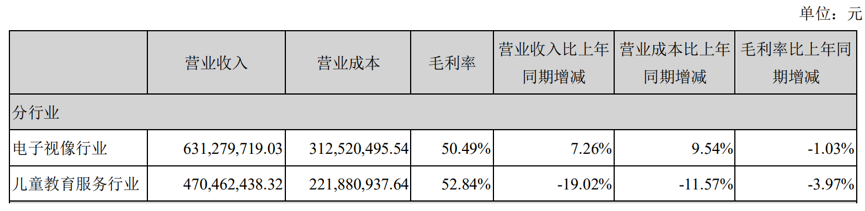

財報指出,2019年以來,伴隨行業新政的逐步落地,外部環境變化對於威創股份旗下兒童成長平台業務的影響開始逐步顯現。2019年,公司的兒童成長平台業務全年實現營業收入4.70億元,同比下降19.02%;實現營業毛利2.49億元,同比下降24.69%;毛利率為52.84%,同比減少3.97%。其中,截止報告期末,幼兒園服務業務收入1.71億元,同比下降28.72%;幼兒園商品銷售收入2.15億元,同比下降15.18%;多元兒童成長場景業務實現收入7382.53萬元,同比下降0.58%。

深交所也關注到了這一問題,在問詢函中要求威創股份説明公司兒童成長平台業務的詳細情況,包括但不限於行業政策、業務模式、同行業可比上市公司名稱及經營業績情況等;結合公司業務開展及在手訂單情況,説明兒童成長平台業務營業收入下降的原因,所處行業是否發生重大不利變化,可能面臨的經營風險及應對措施。

同時,深交所指出威創股份旗下兒童成長平台產品當年毛利率均呈下降趨勢。要求其請結合產品銷售價格、成本驅動因素分析説明毛利率下降的原因,並結合行業發展、競爭環境分析説明公司主營產品是否具有市場競爭力和持續盈利能力。

對此,威創股份於年報中表示,2019年以來,受行業政策變化影響,在全國各地執行細則逐步落地期間,幼兒園所運營環境存在較大不確定性。公司兒童成長平台的存量園所客户、服務代理客户與潛在合作客户的服務採購需求均呈現出階段性下降的特點,幼兒園服務業務銷售承壓;此外,為優化資源配置,公司也主動暫緩新增園所客户的合作拓展工作。以上是導致幼兒園服務業務收入同比出現下滑的主要原因。

剝離資產計提減值,威創幼教產業信心不再

2019年,威創股份開始“清倉”旗下幼教資產,由此也帶來商譽大幅減值。

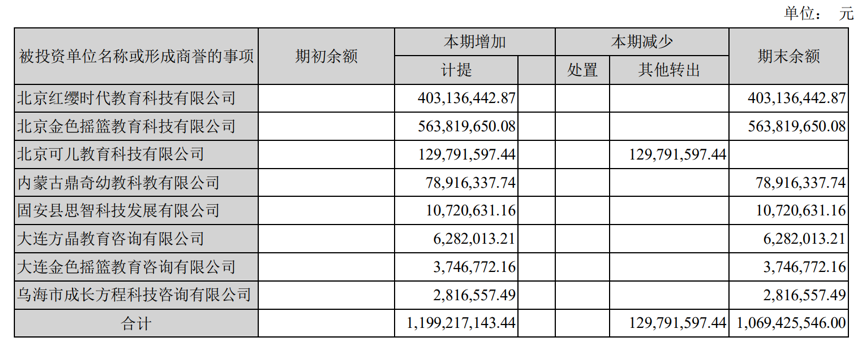

年報顯示,威創股份對包括內蒙古鼎奇幼教、已被剝離的可兒教育、主營幼教品牌紅纓教育在內的8個公司,合計計提商譽減值準備11.99億元。

其中,可兒教育商譽損失1.30億元。2019年12月3日晚間,威創股份發佈公告表示,同意向可兒教育法人劉可夫及其妻子、可兒教育CEO回聲轉讓可兒教育的70%股權。本次股權轉讓定價以2017年8月公司收購可兒教育70%股權時的交易對價3.85億元為基準,扣除可兒教育歷年已向公司分紅的8161.80萬元後,經交易雙方協商確定,可兒教育70%股權本次交易對價為3.03億元。在2019年財報中,以可兒教育70%股權交易對價3.03億元測算,截止2019年12月31日可兒轉讓價款現值為2.29億元,由此形成的商譽損失1.30億元。

威創股份對紅纓教育則計提4.03億元商譽減值;對北京金色搖籃計提5.64億元商譽減值。上述兩家機構商譽減值均因為業績下滑。2019年北京紅纓時代教育實現營收1.97億元,同比下降27.61%,佔總營收比重的17.85%;淨利潤實現2729.47萬元,同比下降56.91%;北京金色搖籃實現營收1.88億元,同比下降14.68%,佔總營收的17.07%;實現淨利潤1599.71萬元,同比下降60.21%。

而內蒙古鼎奇教育即便完成業績承諾,也沒有避免商譽減值的命運。年報顯示,內蒙古鼎奇教育實現利潤總額1853萬元,扣非後歸母利潤總額1852萬元,高出承諾數172萬元,完成業績承諾。但威創股份卻表示,根據鼎奇教育2019年實際業績情況,綜合考慮後續其重點服務幼兒園所客户的普惠情況,相應調低鼎奇教育的未來業績預測,並計提商譽減值。

對此,威創股份解釋稱,對幼教資產計提大額資產減值是因為受國家學前教育政策影響。

對此深交所給出質疑稱,部分被投資單位報告期內實現盈利,要求威創結合相關政策變化説明對公司經營的具體影響,上述商譽減值跡象發生的時間,商譽測試的具體過程及本期計提大額商譽減值的依據及合理性。

疫情之下雪上加霜,引入國資公司實控權易主

2020年開年,新冠肺炎蔓延,線下機構停課不停學對於棲身幼教行業的威創無疑是雪上加霜。2020年一季度,威創股份營收僅6611.08萬元,較比2019年同期的2.17億元下降了69.60%;淨利潤實現微增,為1096.06萬元,較比2019年同期的979.58萬元增加了11.89%;然而,扣除非經常性損益後,威創教育淨虧損3966.10萬元,較比2019年同期的51.54萬元淨利潤,驟降869.49%。

業績一降再降,威創股份似乎已無心戀戰。今年1月,威創股份易主。

1月20日,威創股份控股股東威創投資及其一致行動股東何小遠、何泳渝與北京國信中數簽署股份轉讓協議。國信中數擬通過發起設立並由其自身擔任執行事務合夥人的合夥企業,受讓威創投資、何小遠及何泳渝合計持有的公司2.20億股股份,約佔公司已發行股份的24.22%。股份轉讓完成後,國信中數將成為威創股份新的控股股東,威創投資、何小遠和何泳渝將不再持有公司股份。

按照協議,本次交易價款為14.56億元。其中,威創投資所持有公司股份的交易價款為14.01億元;何小遠所持有公司股份的交易價款為4043.83萬元;何泳渝所持有公司股份的交易價款為1417.75萬元。而威創投資由何正宇、何小遠、何泳渝作為一致行動人,控股50.6733%;何宇與何泳渝、何小遠為姐弟關係。這樣算下來,何家此次交易至少得以套現約7.64億元。

截至6月17日,中數威科已向轉讓方指定銀行賬户支付了本次股份轉讓第二期交易價款的部分款項共計6.06億元,第二期交易價款還剩2億元尚待支付。而4.5億元的第一期交易價款已於5月12日支付完成。

國資背景的注入,不管能否給這些幼教資產帶來轉機,都與何家無太大關係。想來在何家眼中,幼教行業難以閒魚翻身,不如套現退場。