新基建大旗下 騰訊雲與阿里雲的你追我趕_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-07-04 18:35

**作者:**寒露

來源:GPLP犀牛財經(ID:gplpcn)

近幾年,“互聯網下半場”的聲音甚囂塵上,各大互聯網公司紛紛從To C轉向To B,尤其巨頭紛紛是雲計算賽道,這被認為是互聯網下半場的主流商業趨勢。

為啥?

因為雲計算實在是一塊“大蛋糕”。

據GIV 2025預測,到2025年,全球所有企業都將使用雲技術,而由雲技術而催生各種應用的使用率也將達到85%。Gartner則預計,到2020年全球雲計算市場規模將達到4114億美元。

然而由於雲計算天生具有高門檻、高投入的特點,這也就意味着多數企業都失去了入場券,只剩下阿里雲、騰訊雲牢牢站在第一梯隊當中:

在雲計算這個賽道上,阿里雲是中國雲計算業務公認的開拓者——2020年5月8日,據IDC 發佈的《中國公有云服務市場(2019下半年)跟蹤》報告顯示,阿里雲的市場份額為 41.9%,位居第一。

位居第二位,是騰訊雲,除了其他業務的競爭之外,騰訊與阿里在雲計算領域的競爭也同樣火藥味十足。

比如,2020年4月30日,阿里雲宣佈將在未來3年內投入2000億元佈局數字新基建;

僅隔一個月,2020年5月26日,騰訊表示未來5年將投入5000億元用於新基建建設。

那麼,二者到底有何差別呢?激烈競爭下,未來誰主沉浮呢?

先行者阿里雲

談到阿里雲,不得不提阿里雲創始人王堅。

他曾在一次採訪中説:“可能除了馬雲以外,所有人都覺得我是個騙子,甚至可能馬雲也覺得我是個騙子。”

時間回撥到2010年4月,阿里雲第一次應用到阿里金融上,阿里雲卻交出了一份差強人意的答卷——當阿里金融“牧羊犬”產品于飛天系統上線後,阿里雲頻頻“宕機”,不斷出現數據出錯,這對於對穩定性與安全性有着較高要求的阿里金融來説,顯然有着嚴重影響。

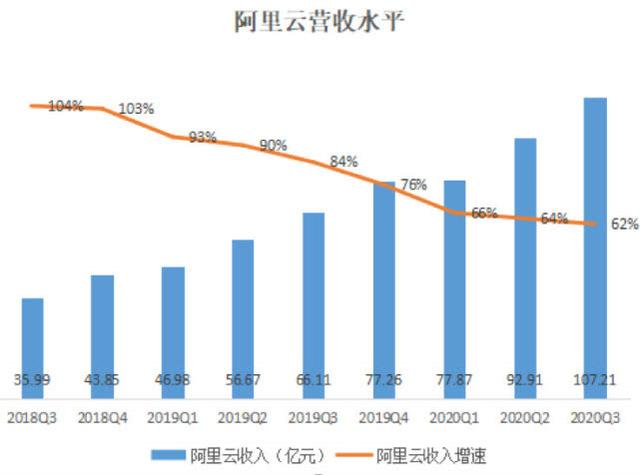

然而,阿里雲堅持了下來,不斷完善產品及數據,最終看到了曙光——2020年,阿里雲收入同比增長62%至人民幣400億元,主要由於來自公共雲與混合雲業務的收入貢獻均實現增長。

據IDC數據顯示,按IaaS及IUS的市場份額計算,阿里雲已然成為了亞太區最大的雲計算服務商,由此可見,阿里雲已然成為了阿里巴巴未來的增長點之一。

最新數據顯示,2019年阿里雲的市場份額為41.9%,同比下滑了0.8%。尤其是在騰訊雲與華為雲不斷增長的勢頭之下,2019年,位於第二位的騰訊雲市場份額為12.0%,同比增 0.2%;天翼雲排名第三,為7.7%,同比增 0.2%;華為雲是勢頭最強勁的追趕者,市場份額為7.6%、同比增長3.4%

後來者騰訊雲

面對雲計算這個蛋糕,“不差錢”的騰訊雲同樣虎視眈眈。

2018年,騰訊通過大規模的企業架構重組發出了向To B進軍的號令。

對此,“鵝廠”掌門人馬化騰表示:“現在的騰訊需要更多To B的能力。”

隨後,騰訊進行了第三次組織架構調整,不僅成立雲與智慧產業事業羣(CSIG)這個完全2B的大業務單元,而且還創立了企業微信、小程序等構成騰訊2B基因的重要業務。

後來,在騰訊自身遊戲、視頻、金融等業務支撐下,騰訊雲不僅實現快速發展,而且成功落地多個消費場景。

公開資料顯示,2019年,騰訊雲全年營收超過170億元,增速為87%,佔金融科技及企業服務業務總收入的約17%。而在2018財年,騰訊雲收入增長超過100%至91億元。

不過,從增速來看,騰訊雲的高速增長開始放緩,至於其未來市場佔有率能夠達到多少,這個還需要進一步觀察。

從目前來看,阿里雲和騰訊雲除了國內火藥味十足之外,雙方都在積極進軍國際市場,將戰火燒到了海外雲業務。目前阿里雲在全球19個地理區域內運營者56個可用區;騰訊雲已開放25個地理區域,運營53個可用區。

高盛研究報告指出,2019年雲計算的市場滲透率首次突破10%,達到11.3%。研究表明,一旦一項技術的滲透率超過10%,將會進入加速增長階段。

當然,雲計算市場不止有阿里雲、騰訊雲這兩朵雲,最近上市的幾個中小云廠商也令未來的市場增量充滿了變數。

獨立雲的“打法”是,繞開巨頭們的封鎖圈,深耕細分賽道,比如優刻得專注於遊戲行業,金山雲發力政務雲、金融雲等。

在“雲計算下半場”,是第一梯隊的阿里雲獨佔鰲頭,還是騰訊雲彎道超車,亦或者第二梯隊的參與者會殺出一個“黑馬”?

這個需要時間的答案。