15年股價上漲1萬倍,如今宣告破產,這家「頁岩革命」的先鋒是如何沒落的?_風聞

观察者网用户_242884-2020-07-08 13:25

封面題圖 | 《致命魔術 》

文|風馬牛 (微信公眾號:馮侖風馬牛)

2008 年 9 月 3 日,剛在 NBA 嶄露頭角的凱文·杜蘭特沒想到,習慣西雅圖的氣候沒幾天,球隊主場就要從西雅圖搬到俄克拉荷馬城,名字也要從超音速隊改為雷霆隊。來到俄克拉荷馬城後,雷霆隊打了幾場季前賽,但都接連失敗,2008-2009 賽季前半段,還打出了 3 勝 29 負的戰績。杜蘭特頂着「NBA 年度新秀」的名頭,有點茫然。

儘管雷霆隊球員享受着粉絲歡呼和擁戴,但很顯然,他們無法決定自己的去留。 讓這個擁有 41 年曆史的球隊離開發源地,只不過是前星巴克 CEO 霍華德·舒爾茨和一個公司的交易罷了。 這個公司叫職業籃球俱樂部,是幾個成功商人組成的投資集團,他們對籃球,或者説籃球生意很有興趣,特意買下這支球隊,並把它搬到俄克拉荷馬城,只因這裏是其中幾個人的故鄉。

2011 年,雷霆隊再次接受了一個重大轉變,他們的主場將從「福特中心」改名為「切薩皮克能源競技場」。

切薩皮克能源公司的創始人叫奧布里·麥克倫登,他是職業籃球俱樂部的創始股東之一,也是促使雷霆隊從西雅圖搬到俄克拉荷馬城的最大動力。 因為奧布里的大膽經營,切薩皮克能源公司在當時是僅次於埃克森美孚公司的美國第二大天然氣生產商,被稱為美國「頁岩革命」的先鋒, 也被視作是特朗普敢於對外宣稱「美國能源獨立」的底氣所在。

然而就在幾天前,切薩皮克能源公司正式申請破產保護。消息一出,業內人士預測將有 200 多家美國能源公司緊隨其後申請破產。切薩皮克能源究竟是一家怎樣的公司,由它領銜的「頁岩革命」對於美國而言又意味着什麼呢?

奧布里(前排左數第三個)在切薩皮克能源競技場觀看雷霆隊比賽

1970 年代,歐美工業蓬勃發展的同時,世界市場上的石油價格漲幅也超過 400% ,時任美國國務卿亨利·基辛格説道: 「如果你控制了石油,你就控制住了所有國家。」 美國本土石油資源豐富,但開採得太早,滿足不了日漸龐大的能源缺口。

1973-1974 年第一次石油危機,美國 GDP 下降了 4.7%, 1979-1980 年第二次石油危機,美國 GDP 下降了 3% 。1990 年,海灣戰爭爆發,媒體直接形容這是一場「石油戰爭」,引發了第三次石油危機,也是在這次危機中,每桶石油價格突破 40 美元。

美國人對能源的渴求和焦慮可見一斑。

當美國滿世界出手,尋覓優質低價石油時,也有人盯上了地廣人稀的美國中部,想從這片「天眷之地」再次挖出財富。這是一次全新的淘 金之旅, 暴富神話不再屬於那些拿着簸箕,耐心篩選金沙的人,而屬於那些有膽有識、敢於沒盈利先負債的「賭徒」,奧布里·麥克倫登就是其中最閃亮的明星。

1989 年,海灣戰爭前夕,麥克倫登和好友湯姆·沃德聯手創辦了切薩皮克能源公司。當時兩人都是 29 歲,手頭只有 5 萬美元,在能源這個早已被巨頭們瓜分得明明白白的領域,他們只能劍走偏鋒: 從非常規油藏入手,賭市場需求。

在石油的開採中,石油和天然氣常常是伴生資源,相對而言,石油更方便運輸,用途也更多樣,所以石油是全球市場定價, 而天然氣運輸依賴管道建設,成本很高,所以天然氣是區域市場。 切薩皮克能源的發展思路也就由此而來。

麥克倫登和沃德發現,由於長期的天然氣價格管制,美國天然氣產量大幅下降,對石油的依存度更高,於是聯邦政府不得不投入更多的錢,研究如何獲得廉價天然氣,降低美國對石油的依存度。在此情況下,一種早已有之,但因為技術難度而擱置的天然氣開採辦法,真正有了可實施的可能,這就是頁岩氣開採。

早在 1821 年,就有美國人發現在油母頁岩存在的地方,也會有天然氣溢出,但頁岩屬於低滲透性岩石,想要大量穩定地從中獲取天然氣,就必須有極高的技術和裝備投入。 1980 年,美國《能源法》增加新條例,規定從事天然氣頁岩開發有税收減免等多重優惠,米切爾能源公司大膽進入,琢磨出解決辦法之後,卻因為經營問題被迫退出。

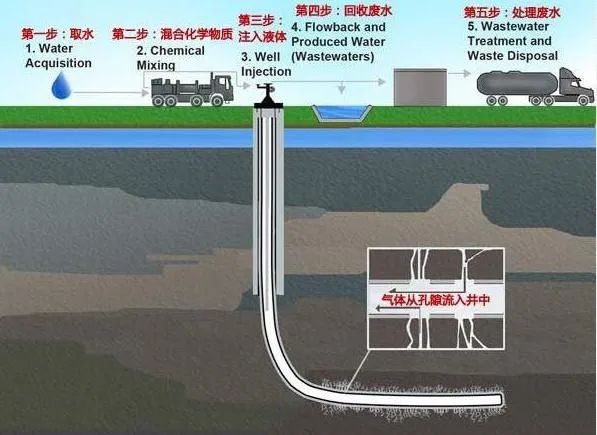

頁岩氣開採簡略示意圖,L型水平井是關鍵

正當此時,麥克倫登和沃德切入了這一市場。

麥克倫登畢業於杜克大學,主修歷史學,對美國內戰後經濟如何重建頗有研究,還輔修了會計學。大學畢業後,麥克倫登當了幾年會計,因為《華爾街日報》上的一篇文章,毅然決定投身能源行業。不得不提的是, 他有一位叔叔,是俄克拉荷馬州州長、美國參議院議員,在政策嗅覺上,麥克倫登比當時絕大多數人都更靈敏。

沃德也是高材生,畢業於俄克拉荷馬大學,主修石油土地管理。他出生於石油世家,早在大學期間,就已經和叔伯一起,在當地油田工作了, 對石油和天然氣開採的最新技術如數家珍。

麥克倫登和沃德的搭配,可謂是雙劍合璧。技術上,沃德千方百計找來專業人才,在米切爾能源公司的基礎上,研發、改進了水平鑽井和水力壓裂技術,使得更低成本的頁岩氣開採成為可能。

麥克倫登則負責公司運營方向的決策,他大膽擴張,並沒有因為公司剛起步而畏首畏尾,直接簽下俄克拉荷馬州中南部兩大油田、得克薩斯州東南部一大油田的租賃合同, 把政策和投資人所能提供的最大資源,用到了極致。

1993 年,成立僅 4 年的切薩皮克能源公司上市了,每股 1.33 美元,市值達到 2500 萬美元。

此時,頁岩氣在美國能源市場上的佔比還不足 1% ,但所有政策、輿論都對這一技術寄予厚望,資金源源不斷地流入切薩皮克能源公司, 廉價信貸讓麥克倫登和沃德無所畏懼,借錢-租賃新土地-開採-放出利好消息-借更多的錢,這種操作在華爾街流傳了上百年,仍然被許多人信奉。

切薩皮克能源成了美國「頁岩革命」的先鋒,尤其是經營模式,沒有任何一個後來者能擺脱高負債,因為切薩皮克能源公司已經調快了整個行業的速度,不舉債,你就會因為跑得太慢,被迅速吞沒。

頁岩油氣行業的發展,需要源源不斷的新鑽井

很大程度上,麥克倫登的「賭博」成功了。

2000 年,頁岩氣仍然難以擺脱產量低、技術難的魔咒,到 2008 年,美國頁岩氣產量已經增長了 5 倍,與此同時,成本也降低了 70%。這時,天然氣已經取代煤,成為美國第一大燃料來源,而奧巴馬也可以拿頁岩氣來搪塞那些讓美國「低碳」的人了。

2008 年 6 月,切薩皮克能源股價迎來最高點, 1.4 萬美元一股,較 15 年前增長了 10000 倍。 麥克倫登也被認為是當年標普 500 指數公司裏工資最高的一位 CEO,總薪酬達到 1.12 億美元,彭博社稱他為「頁岩氣國王」。

他也不負眾望,公開表示:要把切薩皮克能源的重心漸漸轉向石油,讓美國擺脱對中東石油的依賴,併為數百萬美國人創造工作機會。

然而危機來得太過突然,麥克倫登的壯志甚至來不及宣傳,就被砸入谷底。

2008 年下半年,金融危機爆發,增加了無數壞賬,早前的廉價貸款再也無法獲取,長期依靠舉債擴張的切薩皮克能源甚至還來不及轉型,股價就開始暴跌。

進入 2009 年,切薩皮克能源股價已經從 1.3 萬美元/股跌到了 0.3 萬美元/股,為了穩住股價,麥克倫登只能不停地自行購入公司股票,但個人財力再豐厚,如何與整個國家市場抗衡呢?

跌跌不休幾個月後,麥克倫登只好跟員工説: 「無視股價吧,它不能反映我們作為一家公司的真正表現。」

切薩皮克能源股票走勢,圖源:FT

而這令人肉痛的股價暴跌,也只是切薩皮克能源危機的一個導火索而已。隨着投資人信心下降,切薩皮克能源更難融資了,為了維持高週轉,只好變賣此前囤積的一批土地租賃合同。 於是 切薩皮克能源掉進了自己早年間設置的陷阱——速度一慢,後面虎視眈眈的競爭對手就追上來了。

與此同時,2000 年之後,美國天然氣產量迅速上升,成本、價格都在下降,天然氣早就不是當年和石油一樣賺錢的能源了,絕大部分企業都走上了同時開採頁岩油,「以油養氣」的道路。

這樣一來,這些能源企業們依存度更高的,不再是相對穩定的天然氣區域市場,而是充滿未知和政治風險的石油市場。

換言之, 切薩皮克能源最初為了規避巨頭的競爭而選擇的道路,又被市場牽引着繞了回來。

那麼,巨頭們對此作何打算呢?埃克森美孚、標準石油、殼牌石油這些經營超過上百年的企業,早已對如何面臨石油市場的風險爛熟於心,切薩皮克能源這樣的新入局者反而給他們帶來了新思路:他們也可以着手開採頁岩油。切薩皮克能源苦心孤詣走出來的新賽道,眨眼間就成了巨頭們秀肌肉的秀場,徒留下此前快速擴張積累下的高額債務。

2013 年,投資人看不下去堆積如山的債務,逼迫麥克倫登下台,另外聘請了職業經理人道格·勞勒來清理債務。勞勒並非能源行業出身,管理或許是一把好手,卻對麥克倫登塑造的行業規則無能為力,只好靠着賣賣賣、縮減運營成本,勉強去接近投資人的要求。

債務規模小了,公司也變小了。 在切薩皮克能源從頁岩氣向頁岩油轉型,探索降低頁岩油開採成本的技術時,研發進展也就漸漸放緩了。這一困境不是切薩皮克能源獨有的,頁岩油和頁岩氣技術有相通之處,卻不完全一樣,想要進一步降低成本,只能在大量開採新礦的基礎上,不停做實驗,減小規模就意味着同時放慢技術進步的腳步。

於是, 美國頁岩油成本居高不下,油價達到 40 美元/桶,頁岩油開採企業們才能勉強保本,相較而言,沙特阿拉伯每桶石油成本不足 15 美元。 也是由此開始,以切薩皮克能源為首的頁岩行業公司成了美國石油市場的「機動生產者」:國際油價高了,他們多生產一些,美國國內油價就降了;國際油價跌了,他們少生產一點,跟國際油價持平,也能勉強為生。但對於這些企業來説,最害怕的,就是油價一降再降,油井停工,公司停食,油井不停工,公司倒貼錢。

對此,埃克森美孚的一位高管評價道: 「頁岩油氣已經成為一種規模遊戲,比賽不屬於跑出起跑線最快的人,而屬於那些穩步製造出最強大機器的人。」

毫無疑問,能「製造出最強大機器的人」,是那些擁有最低成本石油的輸出國,也是資本雄厚的埃克森美孚、殼牌石油這樣的國際能源巨頭,而非是長期依賴廉價信貸擴張、佔有市場規模的切薩皮克能源們。

影響世界的「石油七姊妹」

2016 年 3 月 1 日,麥克倫登收到了來自美國聯邦法院的起訴書,這封起訴書認為,麥克倫登涉嫌違反《反托拉斯法》,聯合其他公司,陰謀操控競標程序,進而左右頁岩氣和頁岩油的市場價格。彭博社報道稱,「其他公司」指的就是沃德離開切薩皮克能源後,二次創業開設的 Sand Ridge Energy。

麥克倫登大呼冤枉,他説自己「創業幾十年,為俄克拉荷馬州創造了大量的就業機會,也為整個美國提供了充足的能源,這份指控簡直是無中生有。」而他的老搭檔沃德不予置評。

接到起訴書第二天,麥克倫登就遭遇車禍,不治身亡了。

早些年間,《福布斯》評價他是「美國最魯莽的億萬富翁」,而麥克倫登戴着銀絲眼鏡,不緊不慢地回應道: 「我當然是個魯莽的人,我用別人沒想過的方法,做成了別人想都不敢想的事。」

的確,由於切薩皮克能源的領頭作用,美國能源行業蓬勃發展, 21 世紀初還在為進口天然氣和石油而費勁腦筋,眼下已經成為全球最大的天然氣出口國,對中東石油的依賴也大大減少。2015 年起,美國甚至已經能夠出口石油,成為全球排名前三的石油出口國。 有人説,「過去 10 年,頁岩油是國際原油市場最大的不確定因素。」

然而切薩皮克能源這樣的公司長期依賴廉價信貸,上市以來,股價震盪幅度高達萬倍,本身也成為了一大不確定因素。

6 月 28 日,在疫情帶來的低油價壓力下,切薩皮克能源難以償還 90 億美元債務,正式申請破產保護。在這種極端情況下,人們終於看清,比起給投資人帶來回報,頁岩企業們更擅長打鑽井。

破產重整後,切薩皮克能源或許會被分割成更多小公司,但麥克倫登締造的高負債模式卻仍然存在。如何在巨頭的影子下,解決這種高週轉的壓力,是整個頁岩行業最迫切的難題。