深交所13個“靈魂拷問” 貝因美為何連續4年扣非淨利潤虧損_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-07-09 07:50

**作者:**芋圓

來源:GPLP犀牛財經(ID:gplpcn)

導語:貝因美2016年至2019年連續4年扣非淨利潤均為負數,是否背離行業趨勢?

2020年7月2日,貝因美股份有限公司(002570.SZ)收到深交所2019年年報問詢函,針對貝因美2019年年報中淨利潤連續虧損、毛利率及銷量下降等問題,深交所在問詢函中打出連環13個問號。

在業內,這被譽為是一個來自“靈魂的拷問”。

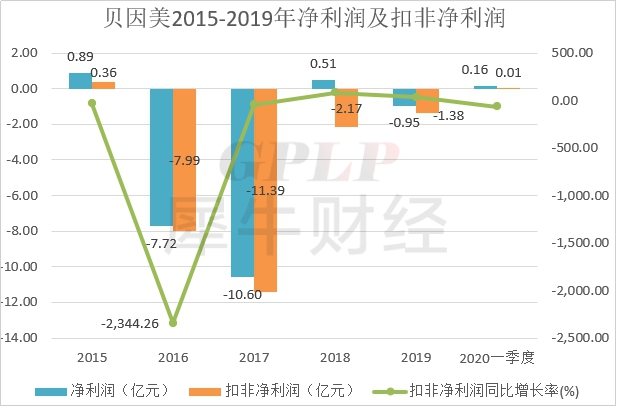

比如,第一個問號直指貝因美連續4年扣非淨利潤為負問題,2016年至2019年貝因美實現扣除非經常性損益的淨利潤分別為-7.99 億元、-11.39 億元、-2.17 億元、-1.38 億元,深交所要求其結合近年所處行業發展情況與公司實際經營情況,補充説明釦非後淨利潤連續為負的主要原因、是否背離行業趨勢。

這到底是怎麼一回事兒呢?那麼貝因美的虧損是否符合行業發展規律呢?

與行業趨勢背離的貝因美掉隊****了

初創於1992年的貝因美可謂是國民品牌了,其主要產品包括嬰幼兒配方奶粉、營養米粉、其他嬰幼兒輔食和嬰童用品。1999年貝因美股份有限公司成立,2011年4月12日貝因美在深交所掛牌上市,一時風光無限,如今又怎會遭到深交所質疑背離行業趨勢呢?

先來看一下行業情況。

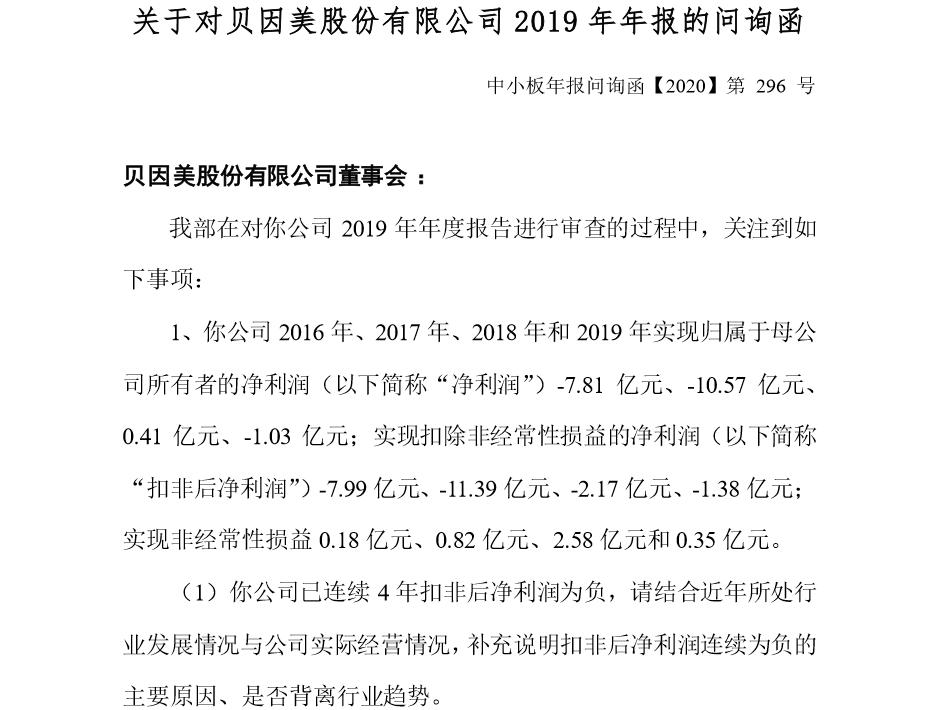

據開源證券分析,中國奶粉行業正穩步增長,2019年中國嬰幼兒配方奶粉銷售額總額為1754.8 億元,同比增速為 8.4%,2009-2019年10年間複合年均增長率達14.6%。

資料來源:開源證券

中國奶粉行業經歷了快速發展、進口品牌替代國產品牌、國產品牌逐漸回暖的三個階段,目前正處於第三階段。但由於我國奶粉行業集中度仍較低,目前海外品牌仍佔據主要市場份額。

對於奶粉行業未來發展,開源證券研究表示,未來國產品牌發展潛力大,隨着海外疫情對進口奶粉市場衝擊、消費者對國產品牌接受度提高以及嬰幼兒配方奶粉行業消費升級趨勢明顯,國產品牌份額提升空間較大。

但考慮到人口老齡化加劇、家庭生育意願減弱,出生率處於低位等因素,奶粉行業量增空間有限,價增為行業未來發展的主要驅動力。

資料來源:開源證券

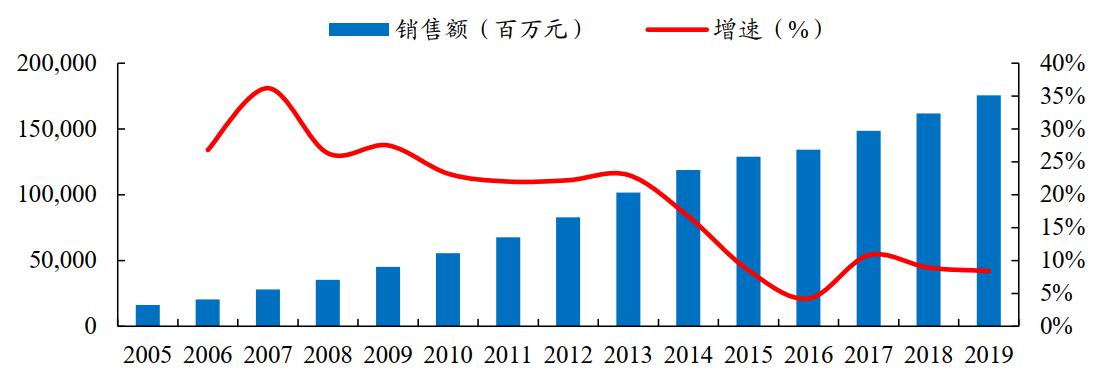

從2019年嬰幼兒配方奶粉各品牌市佔率來看,市場整體較為分散,但大致可分為三個梯隊。

奶粉企業市場份額超10%的可列為第一梯隊,包括惠氏、中國飛鶴與達能,除飛鶴外皆為進口品牌,主要定位於高端產品。

市場份額在5%-10%之間的為第二梯隊,各企業數量較多且份額相近,主要包括雅培、美贊臣、君樂寶、伊利等。

市場份額低於5%的為第三梯隊,主要包括完達山、貝因美、雅士利等,該梯隊企業多為國產品牌,自2013 年以來市佔率持續下滑。

顯然,最早發家且曾一時風光的貝因美如今已經淪落到奶粉行業的第三梯隊,這與正在逐步穩定增長的奶粉行業完全背離。

貝因美淪落記

貝因美是怎麼一步步走到第三梯隊的呢?

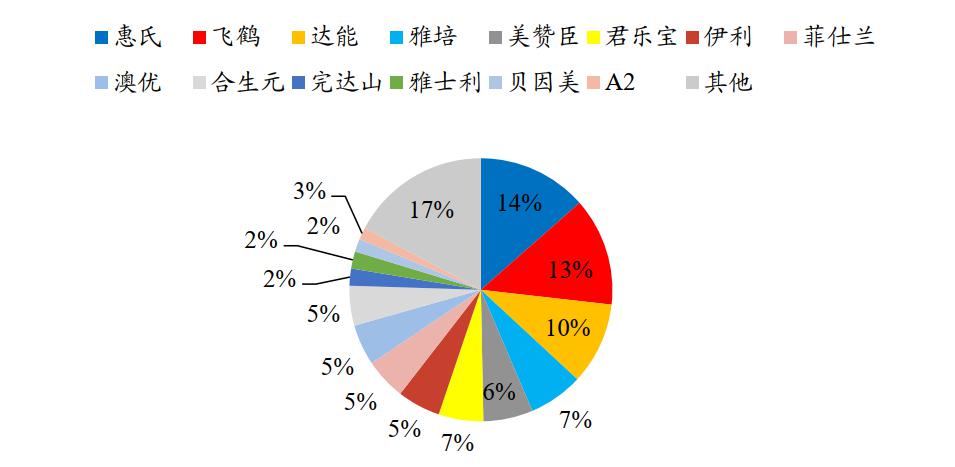

從貝因美2015年-2019年來營業收入情況來看,2016年營收規模出現跳崖式下跌,同比下降39.02%,從45.34億元下降至27.64億元,隨後雖下降幅度減小,但仍持續下降,至2019年回升至27.85億元,同比增加11.83。2020年一季度營收7.14億元,同比增加12.79%。

數據來源:同花順ifind

反觀淨利潤及扣非淨利潤情況,貝因美的日子似乎不那麼好過。

數據來源:同花順ifind

2016年貝因美淨虧損為-7.72億元,扣非淨利潤為-7.99億元,同比下降2344.26%。2017年持續虧損10.6億元,扣非淨利潤為-11.49億元。

2018年貝因美實現微盈利0.51元,然後扣非淨利潤卻暴露了一切,2018年歸母淨利潤為0.41 億元,扣除歸母非經常性損益2.58億元后,貝因美依舊虧損2.17億元。

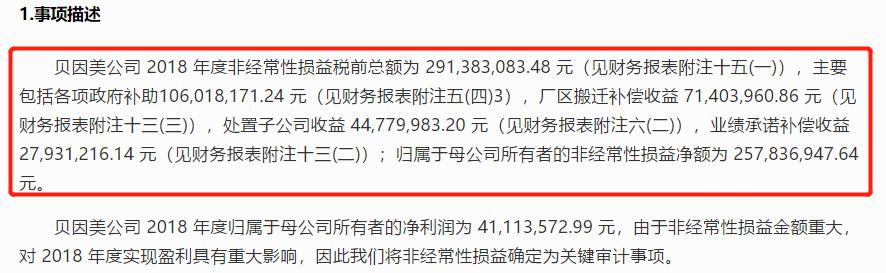

資料來源:公告截圖

據貝因美2018年公告,2018年貝因美非經常性損益税前總額為2.91億元,主要包括各項政府補助1.06億元,廠區搬遷補償收益0.71億元,處置子公司收益0.45億元,業績承諾補償收益0.28億元。

業績不佳的貝因美,為了保殼,靠着處置子公司、政府補貼及各種補償,實現了“逆風翻盤”。

然而紙裏包不住火,2019年貝因美淨利潤為-0.91億元,扣非淨利潤為-1.38億元,均為負值。

可以説,種種公開資料顯示,2018年的貝因美曾靠政府補貼、變賣資產保殼。

對此,深交所在此次問詢函中也提出質問:“你公司近年淨利潤呈現盈虧交替的情形。請結合公司同期非經常性損益的金額,説明你公司是否對政府補助等非經常性損益存在重大依賴。 ”

截至發稿,貝因美尚未做出回應。

**貝因美的尷尬:**奶粉類產品為主要營收來源 但銷量卻難現“風光”

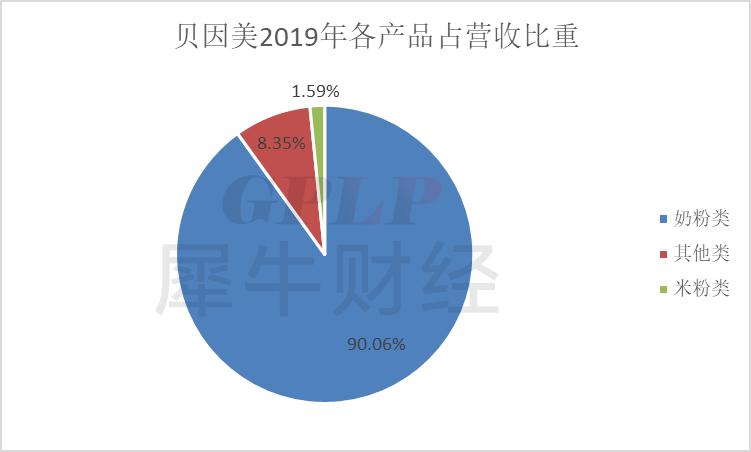

作為一家奶粉企業,貝因美的營收依舊主要來自於奶粉,不過卻連年下滑。

公開資料顯示,2019年,貝因美奶粉類產品仍佔總營業收入的90.06%,2015年這一比例為94.48%,4年來僅下降4.42%,其他類產品2019年所佔比例為8.35%,米粉類產品僅佔1.59%。

數據來源:同花順ifind

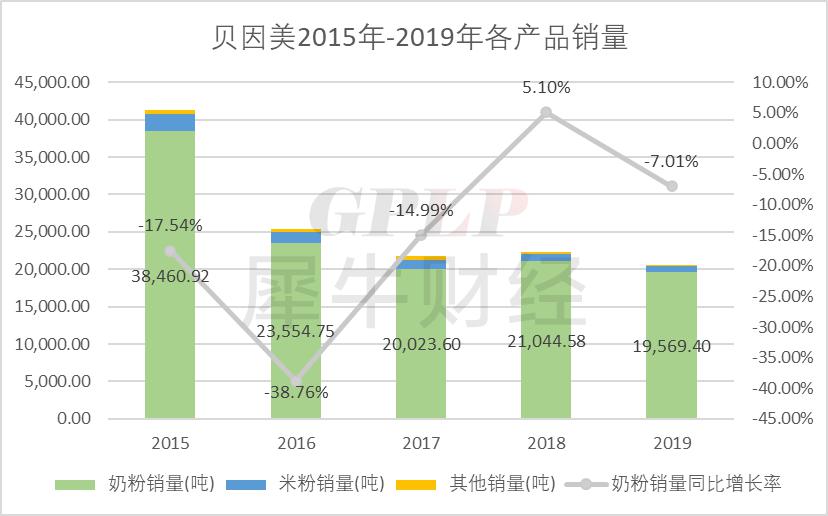

只是近年貝因美奶粉產品的銷量卻難現往日風光,2015年奶粉銷量為3.85萬噸,2016年大幅下跌38.76%,僅為2.36萬噸,此後雖略有回升,但總體保持下降趨勢。

2019年奶粉、米粉及其他類產品銷售量分別為 19,569.4噸、789.87 噸和 200.8 噸,同比分別下降 7.01%、23.99%和 24.44%。

數據來源:同花順ifind

深究其2016年銷量大幅下降的原因,GPLP犀牛財經獲悉,2016年4月貝因美曾被捲入一起假冒奶粉案,違法犯罪分子通過收購廉價乳粉、包裝變形的乳粉加工罐裝冒牌貝因美乳粉達1.7萬罐,消息一出,自然對經歷過2008年毒奶粉事件的消費者市場來説增加了恐慌與猜忌,貝因美可謂是“躺着也中槍”。

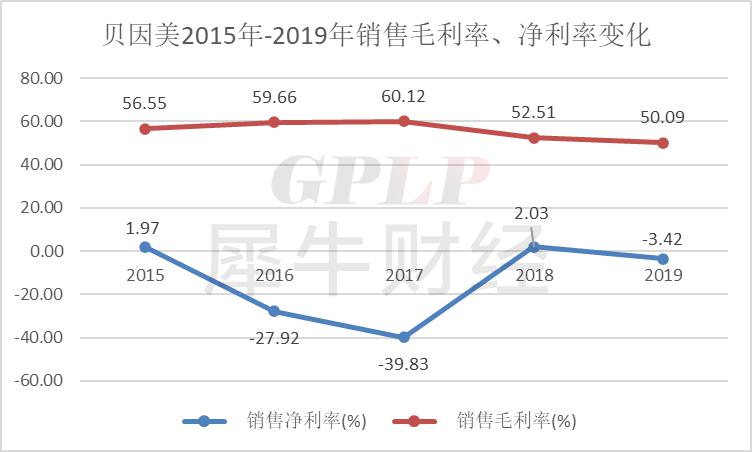

此外,如同從毛利率及淨利率的角度來看,貝因美也有點尷尬,可以説是毛利率虛高****,淨利率實為虧損。

從貝因美2015年-2019年銷售毛利率及淨利率變化來看,貝因美毛利率水平一直保持在較高水平,2017年曾達到60.12%,2019年毛利率為50.09%。

而風頭較大的伊利股份、光明乳業及天潤乳業2019年毛利率分別為37.35%、31.28%及27.17%。

近年來貝因美淨利率與毛利率差距都較大,2017年淨利率甚至為-39.83%,2019年淨利率為-3.42%。

伊利股份、光明乳業及天潤乳業2019年淨利率水平分別為7.72%、3.02%及8.73%。2019年行業內淨利率為負值的僅有兩家,另外一家為ST科迪,淨利率為-30.92%。

數據來源:同花順ifind

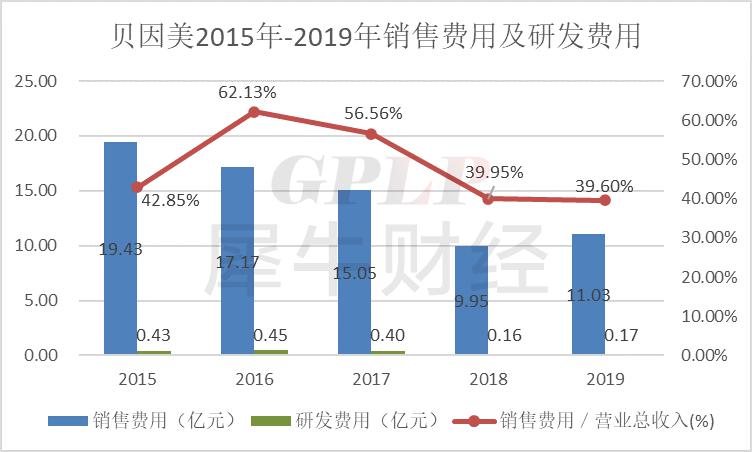

營銷公司貝因美:研發費用僅有****0.17億元

從近幾年數據來看,貝因美在銷售上投入力度一直不斷加大,比如,2015年銷售費用金額為19.43億元,研發費用僅為0.43億元,而2016年得銷售費用為17.17億元,營業收入佔比高達62.13%,而當年研發費用的佔比為1.61%。

自2017年開始,銷售費用金額及比例開始下降,2019年銷售費用金額為11.03億元,佔比39.6%,研發費用為0.17億元,佔比0.61%。

數據來源:同花順ifind

在國內同行及外國知名品牌的雙重壓力下,貝因美每年僅拿出幾千萬元搞研發,研發投入比例不升反降,相比中國飛鶴2019年的研發費用為 1.71億元,同比增 57.1%,研發成本總額佔營業收入比例約 1.25%,貝因美的產品在同行內自然缺少競爭力。

貝因美大股東已開始減持套現?

據同花順ifind數據顯示,貝因美第一、第二大股東分別為貝因美集團及恆天然乳品(香港)有限公司,而這兩大股東自2018年就開始了一輪又一輪減持。

2018年報顯示貝因美集團有限公司減持共5200萬股,佔總股本比例為5.09%。

2019年報恆天然乳品(香港)有限公司減持共1609.28萬股,佔總股本比例為1.57%。

2020年一季報兩家再次分別減持1000萬股及2775.68萬股,佔總股本比例分別為0.98%及2.71%。

在貝因美收深交所問詢函的前一天,即7月1日,恆天然再次減持1022.52萬股,減持後持股比例變更為10.82%。

大股東的減持抽身,或許也是對貝因美業績逐漸喪失了信心。

數據來源:同花順ifind

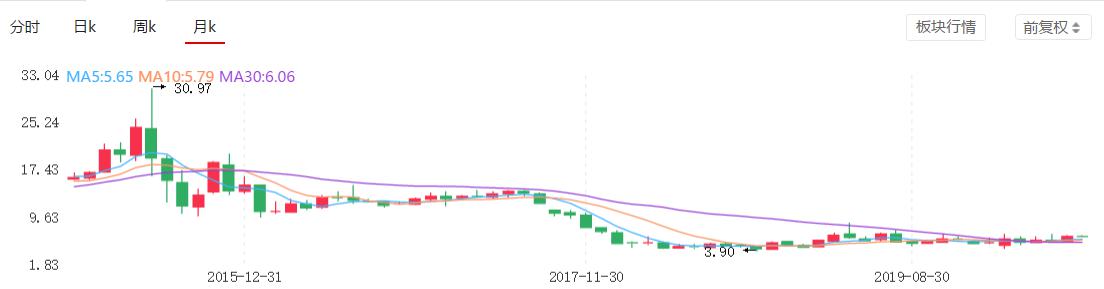

截至7月3日15時,貝因美股價為6.31元/股,總市值為64.52億元,縱觀貝因美近年來股價,最高時曾達到30.97元/股,不禁感嘆,國民品牌貝因美似乎已經不再“國民”。

數據來源:同花順ifind

如今的貝因美可謂是內憂外患重重難關,要想突出重圍,或許光打價格戰是不行了,要向業內一流品牌看齊,加大研發投入,嚴守質量關,打造出技術過硬又保證安全的奶粉產品。

而眼下貝因美得第一關,就是看其如何回應深交所的十三個“靈魂拷問”。