《超常增長》讀書摘錄與標註補充_風聞

井中人不曾言语-2020-07-12 13:35

超常增長7.7史正富 / 2013 / 上海人民出版社━━━━━━━G2━━━━━━━━

超常增長7.7史正富 / 2013 / 上海人民出版社━━━━━━━G2━━━━━━━━

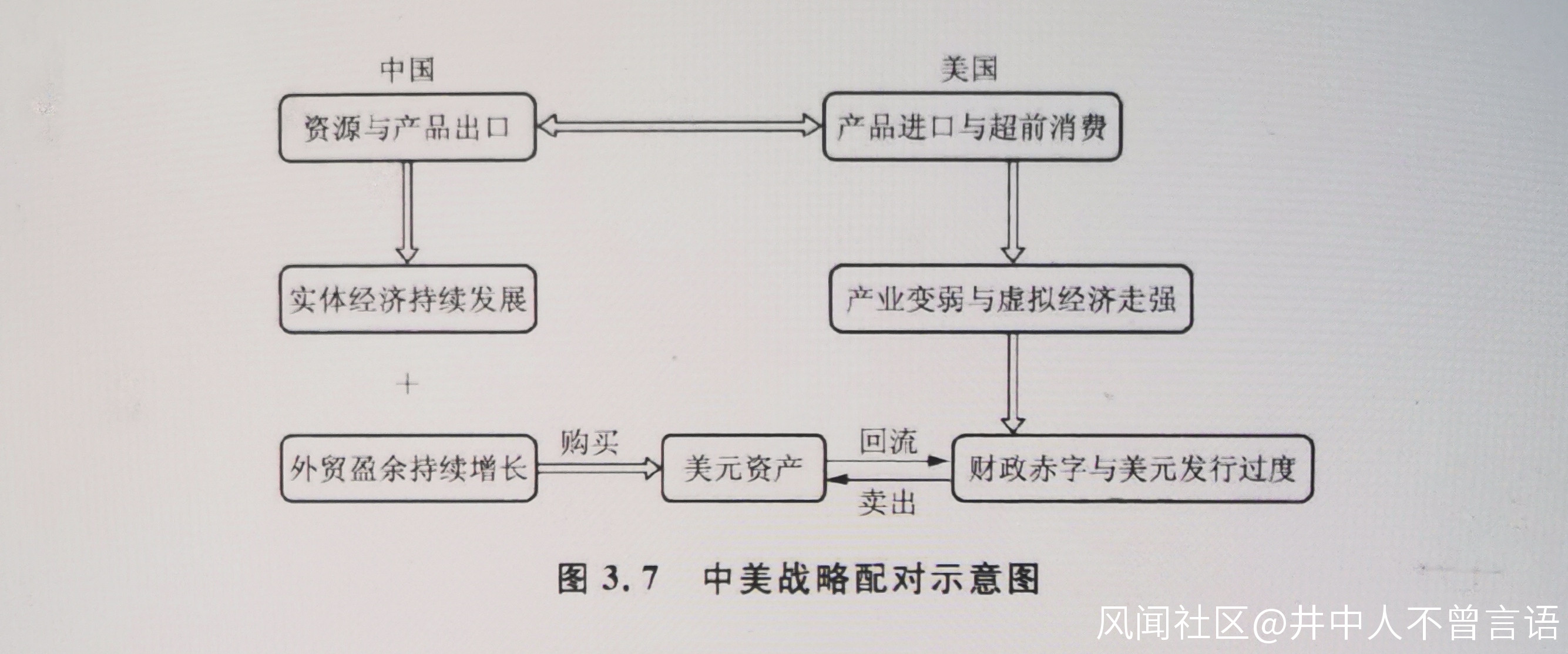

高額投資持續的時期越長,積累的新增產能越大,社會產品供大於求的現象就越嚴重。如果沒有某種系統外的力量,生產過剩引發的經濟危機必然發生,這是規模化的弊端。 中國經濟在近20年中是怎麼避開這種產能擴張、生產過剩的危機的呢?答案是來自美國的額外市場購買力,中國3萬多億美元的外匯儲備就是證據。 美國國內儲蓄不足,消費過多,形成家庭赤字與國家貿易赤字;選舉政治的壓力令其難以削減福利支出,而金融市場的優勢又使其容易向國際市場借錢,作為世界貨幣的美元成為美聯儲超發美元與支持美國長期負債消費的工具。 中國龐大的新増產能出口、換回美元,又由高度統一的外匯管理體制集中起來,通過美國金融市場返借回美國。中美兩國的經濟戰略在過去20多年形成了天然配對(即G2)。對美國而言,中國產品出口與美元迴流似乎是“免費”的午餐,為美國家庭提供價廉物美的消費,同時又不會對美國政治經濟造成重大沖擊。對中國而言,美國市場代表了體系之外的第三方購買力ー一一種超常購買力,它為中國產品提供真實有效的需求,卻不會同時對中國財政造成負擔。 國際超常購買力的發生與成長中國的高額投資和產能過剩與美國的過度消費和超常購買力是聯動的,中國外貿盈餘和外匯儲備與美國在同一時期持續的外貿赤字與財政赤字相對應。

━━━━━━虛擬資產━━━━━━

二戰以後,美國經歷了一個經濟增長黃金期,民眾儲蓄增加,消費升級,也讓福利國家大行其道,消費主義文化崛起,消費信貸提供支持,終於孕育出一代人超前消費的持家之道,使家庭消費超越了家庭可支配收入的天然限制,創造出家庭赤字的時代。

20世紀80年代以後,私人消費逐漸在美國經濟中佔據主導地位,其佔GDP的比重提高,家庭消費的增長速度遠高於高於家庭收入增長。這是因為金本位瓦解後,資產估值上升,家庭開始根據資產升值而消費(這和2015年中國因為房地產價值上升而消費一樣),房價和股價成為影響家庭資產價值、從而影響消費的重要因素,消費帶有明顯的名義財富效應。根據研究,靜態地看,房價上漲10%,家庭消費增速1.4%。家庭持有的資產,如房屋、股票、基金份額等的實際規模並未增長,但由於股價、房價等資產價格的攀升,這些資產的市面估值變高,人們傾向於多借些錢來提高當前消費水平,於是債務越來越多。美國家庭的赤字消費不能由美國國內產業完全滿足,結果只能依賴進口,形成貿易赤字。膨脹的貨幣沒有進入工業部門,導致人們的收入並沒有像股票、房價那樣上漲,於是家庭的收支完全失衡,這點在股市好的時候還沒什麼,但根據陳平的《代謝經濟學》所示,股票證券、規模化資產容易漲,在經濟危機時也更容易跌。

造成美國家庭赤字與貿易赤字的原因,同樣也是造成美國國家財政赤字的原因。消費超前的人羣往往要求增加國家福利開支。通過選舉政治的流程,這種要求往往會轉變為財政剛性支出的持續增加。貿易赤字源於產業停滯衰退,而產業滯衰則意味着就業不振和領取福利救濟的人口增加,也意味着企業投資不振,税收上繳能力下降。即財政支出増大,收入減少,形成財政赤字的增長。

財政赤字由誰來買單?既然家庭部門與產業部門已雙雙赤字,出路只能在金融,在貨幣發行。與此相對應,美國金融行業發達,美元又是國際貨幣。於是,需求創造供給,20世紀80年代美元發行開始進人長期增長的軌道。但問題是,為什麼可以發行如此大量的美元?與佈雷頓森林體系脱鈎後的美元成為美國發行的信用紙幣如果超量發行,按照經濟學常識,必然導致幣值下降和國內通脹。

從邏輯上説,要解決這個問題,必須保證美元作為國際上唯通行的硬通貨,也就是保證國家間貿易結算只能使用美元,這樣美元具有在國際上購買物質產品的壟斷權,從而使各國中央銀行為了本國經濟的穩定必須儲備美元。另外,大量的美元發行以後,又必須確保這些美元不能迴流到美國的實體經濟中,才能保證美國的物價水平不受影響。所以,美元與黃金脱鈎以後的美國,最重要的就是維持美元作為國際有效購買力的地位,同時創造出新的不斷增長的對美元的需求。從這一方面看,美國的戰略決策還是取得了很大的成功。首先,美國控制了重要的戰略物資,如石油的市場供給,這使得美元成為可以使用的硬通貨;其次,創造歐洲美元市場,使其大量吸收石油交易形成的過量美元,把大量美元留在了歐洲。當然,最終必須使持有美元能夠得到一定收益,各國政府名義上能夠保值、增值,這樣才能讓各國政府與中央銀行“自願”保持大大超過本國經濟需要的美元儲備。所以,除了支付美國國債的利息之外,又要創造條件保證這些債券等能夠隨時買進賣出、容易變現,由此需要一個規模化的金融產品交易場所,使得持有美國國債的各類經濟主體可以隨時在債券市場上交易。隨着各類美元資產可以在市場上進行交易,價格有漲有跌,也就完成了美元從紙幣走向價值實體的神秘化過程。由此可以看出,在美元大量超發的情況下,維持紙幣價值的最終保證是一個規模巨大、品種複雜、多層次結構的金融交易市場,它使得美元國際貨幣的地位維持了幾十年。其中,美聯儲發行美元給財政部,財政部對美聯儲負債,再用財政支出、貨幣市場操作等方式,向美國經濟注入流動性。美聯儲也可通過各種渠道將美元輸入銀行體系,銀行體系再通過金融操作,使美元進入美國的經濟體系。所以,多層次的金融市場通過債券發行和交易,使得美聯儲發行的美元得以注入全球經濟體系。在眼花繚亂的金融市場上,複雜的交易產生金融資產價格的潮起潮落, 讓美元具有了像石油、金屬一樣的貴重商品的獨立價值,完成了美元從符號紙幣向真實價值的實相化過程。因此,離開美國金融產業全球霸主的地位,離開美國金融業複雜而神秘的操盤能力,這種長期不衰的紙幣美元拜物教將無以為繼。金融產業的膨脹,實際上是美國在其實體經濟衰落條件下維持霸權地位的必然產物。

━━━━國家戰略發展基金━━━━

中國實現超常增長的重要前提是超常購買力的存在。但超常購買力依賴於美國家庭的消費赤字、產業的貿易赤字、政府的財政赤字這三大赤字;而歸根到底,這些赤字的背後又是美元過度發行。這種以美元過度發行為基礎的赤字經濟模式在2007年以後就開始破產,2011年的佔領華爾街讓金融部門在美國逐漸退出權力中心,也意味着G2已經退出歷史舞台。

可以説,過去30多年來中美兩國同時實行了不平衡的發展戰略。中國是追求不平衡的高速增長,特徵是所謂的“三低三高”:

低工資→低消費佔比→低內需市場 高投資→高增長→高外貿盈餘

美國則是維持不平衡的赤字經濟運行,也可以概括為:

低投資一低增長高外貿赤字 高資產泡沫→高消費→高家庭赤字

中美兩國的經濟發展無意中形成了互補,中國用資源與產品交換美元,實體經濟能力得到長足發展,但積累了一堆不斷貶值的美元紙鈔;另一方面,美國靠印發紙鈔維持赤字與國內消費福利,卻使實體經濟受損,經濟越來越虛擬化。

長期互補的中美兩國這種G2貿易導致了全球經濟的失衡。中美互相促成對方成為本次全球化進程中的最大受益國。但是物極必反,中國實體經濟走強與美國虛擬經濟走強的趨勢一定程度上都已經難以為繼。美國難以為繼,是因為實體經濟總要保持某種規模,虛擬經濟和資產泡沫終歸要破滅;在現有條件下中國也難以為繼,是因為再用稀缺的資源與產品換取大量美元紙幣,風險越來越難以承擔。同時,全球經濟也無力承受兩大經濟體長期失衡的後果。

當前形勢下,危機迫使世界經濟進入重大調整期,中國的低三高”不平衡增長戰略與美國的家庭、貿易、財政“三赤字”發展模式同時面臨根本轉型,兩大經濟管理模式之間的關係需要從根本上再造。重要的是,世界經濟長期健康發展將取決於中美兩國戰略與模式同步轉型能否成功。毋庸置疑,兩個大國同步實行發展戰略和經濟模式的轉型,是一項前所未有的挑戰。 國際金融危機宣告了國際超常購買力的終結,超常購買力的替代成為中國維持高速發展的難題。能否找到對以美聯儲為基礎的國際超常購買力的替代,成為中國經濟能否超常增長的關鍵。 超常購買力的特徵是長期支出,不在乎財務回報。這是因為任何購買力只要追求投資回報,就會成為市場常規的購買力,而對總需求沒有任何超常規的功用了。市場機制由於追求投資回報而無法成為超常購買力,國家財政的支出因為財政赤字問題而不能超額支出,因為國家財政的超額支出必然造成額外財政赤字,會引起通貨膨脹,擠壓常規的市場投資,抵消財政購買力的正面作用。

中國也不能像美聯儲那樣發行超額貨幣來提供超常購買力——人民幣不是美元那樣的國際貨幣,過度發行人民幣必然導致國內通貨膨脹。更重要的是,前車之鑑尤列,在美聯儲提供超常購買力的幾十年內,美國實體經濟受損,金融產業泡沫累積,國家財政債台高築,最終不但難以為繼,還給國家長期發展造成了難以消除的社會矛盾。

有效的超常購買力應該是在提高當前有效需求的同時,對市場機制的正常運行沒有影響,或説影響“中性”;在實施過程中,超常購買力的支出不對財政赤字造成重大影響,且能形成企業正常的收入和利潤;在過程終點,歷年超常購買力的使用結果對於國家長期的經濟健康不但沒有負面影響,反而可以產生積極正面的建設作用。這一有效的超常購買力在其年度使用中可以不在乎中、短期投資回報,但能在長期使用中形成有效的資產和收益能力。 綜合性的國家發展戰略性投資基金 (國家發展戰略基金),實施對生態資產與戰略性資源的長期 投資;為常規市場運行注入超常購買力,建設並運營最終形成的 國家發展戰略性基礎資產。 國家發展戰略基金要達至超常購買力之功,必須做到: (1)資金籌集不構成財政赤字; (2)資金投放不擠壓市場化投資空 間, (3)資金投放/配置的結果是形成支撐國家長期發展基礎構架 的必要資產。