暗盤暴跌近22%、開盤即破發,大山教育路在何方?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-07-15 11:08

鄭州市的業務佔比97.4%、線上學費收入佔比0.1%,大山教育還能以什麼故事打動投資者?

撰 文 | 一 暉

今年1月遞交招股書後,大山教育終於趕在招股書失效前成功上市。

7月15日,大山教育正式登錄港交所。發行2億股,發行價1.25港元,位於1.25至1.75港元發行價區間的下沿。富途昨日暗盤交易數據顯示,大山教育股價一度跌破1港元,暴跌近22%。截至富途暗盤收盤,大山教育股價報1.17港元,較發行價下跌6.4%。

今日上市,大山教育開盤價為1.18港元,較發行價下跌5.6%。開盤後,大山教育股價繼續下挫,截至藍鯨教育發稿,大山教育暴跌16.8%,股價僅有1.04港元,市值8.32億。

2018年7月從新三板摘牌後,大山教育時隔兩年後再度登陸資本市場,但似乎仍沒有得到其認可。

從新三板到港交所,兩年間大山教育的業務仍然侷限在鄭州,線上業務更是幾乎可以忽略不計。面對更加成熟、機制更加完善的交易市場,大山教育還能以什麼故事打動投資者?

線上營收佔比0.1%,何談OMO?

在招股書中,大山教育的定位是“主要從事於鄭州提供中小學課後教育服務,為中小學生提供OMO課後教育服務,對學校常規的英語、語文、數學及其他課程進行補充”。這句話背後透露的信息是,大山教育業務集中在鄭州、賽道聚焦K12、主打OMO服務。從另一個層面而言,這意味着地域聚焦、賽道聚焦、業務構成非常單一。

先來看OMO。從實際業績表現來看,大山當前的發展狀態還難言OMO。疫情期間線下業務的停滯讓OMO概念大火,包括新東方在內的頭部公司紛紛聚焦OMO戰略。但OMO究竟如何開展,業內仍然沒有共識。而對於線下業務佔據絕對比例的大山教育,OMO戰略則更像是線上輔助線下而展開,線上業務幾乎很難對線下業務形成有效支撐。

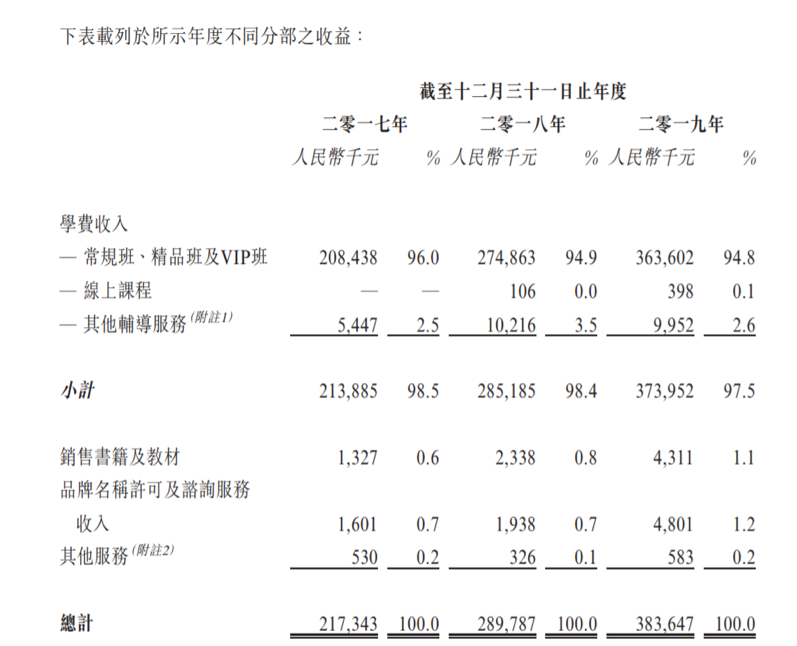

根據招股書,構成大山教育營收的主體部分是學費收入。最近三年分別佔據98.5%、98.4%和97.5%,其他則包括銷售書籍及教材、品牌名稱許可及諮詢服務、其他收入,共計貢獻不足1000萬元的收入。

大山教育的學費收入中,佔據絕對比例的仍然是線下業務。大山教育常規班、精品班及VIP班在最近三年的收入分別為2.08億、2.75億和3.64億,分別佔總營收的96%、94.9%和94.8%。而線上課程的收入在2017年尚未計入營收,2018年和2019年的營收分別只有10.6萬元、39.8萬元,佔比幾乎可以忽略不計。

線上與線下的嚴重不平衡,導致大山教育的線上業務更像是線下教學的補充,從招股書中大山教育的描述也可看到一些端倪。招股書中關於線上業務,大山教育介紹了四項功能,“教學內容標準化、教學服務個性化、教學進程可視化、教學研發數據化”。主要包括“標準化課件、課後作業、視頻課”;“生成學習評估報告”;“分享學生學習進程、教師反饋、課後作業等數據”;“採集學生學習進程數據進行分析及研發”。這些主要是輔助性、工具化的功能,實際上在PC互聯網時代就已經具備。

參照新東方最近發佈的“融合態教學產品及學習平台”,我們來審視大山教育。新東方的OMO產品中,從報名前到考試後均可為學生提供匹配真實教學場景的學習內容,實現學生的全流程學習管理。大山教育最大的差距是,其線上業務暫時還不具備這樣的能力。

從大山教育披露的風險因素中,可以更加清楚地瞭解這方面的欠缺。大山教育稱,直到2019年2月12日、2019年1月10日及2019年1月4日才取得ICP許可證、廣播電視節目製作經營許可證及網絡文化經營許可證。而平台的部分輔導視頻及課程資料可能屬於“網絡出版”,直至目前大山教育並未持有相關許可證,而是與持牌的獨立第三方開展合作。大部分資質是近兩年才得到的。由此可以看出,大山教育在線上的起步相對較晚,目前仍然有諸多亟待完善的內容。

“地頭蛇”能否守住堡壘?

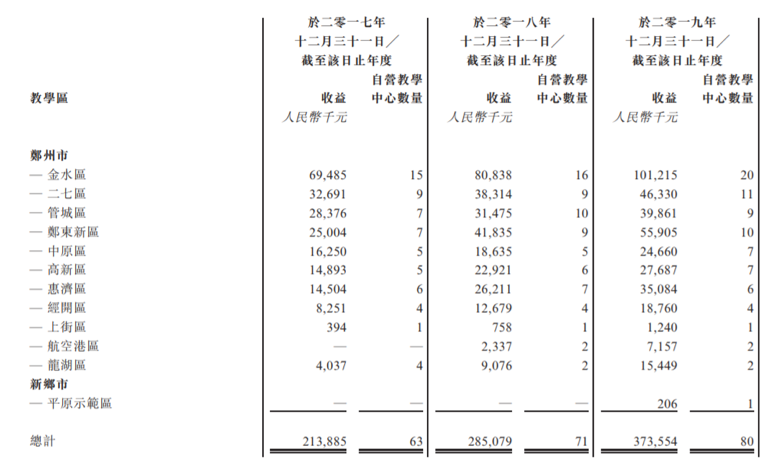

極度依賴線下之外,地域限制也是大山教育的一大特色。大山教育的絕大多數業務均來自鄭州,且只侷限於鄭州。

招股書顯示,大山教育有80個自營教學中心,其中79個位於鄭州。2019年全年,來自鄭州市的營收約為3.74億元,佔總營收97.4%。其中,在鄭州的業務上,大山教育的營收主要集中在金水區、二七區和鄭東新區。例如金水區有20個自營教育中心,營收佔總收入的26%。

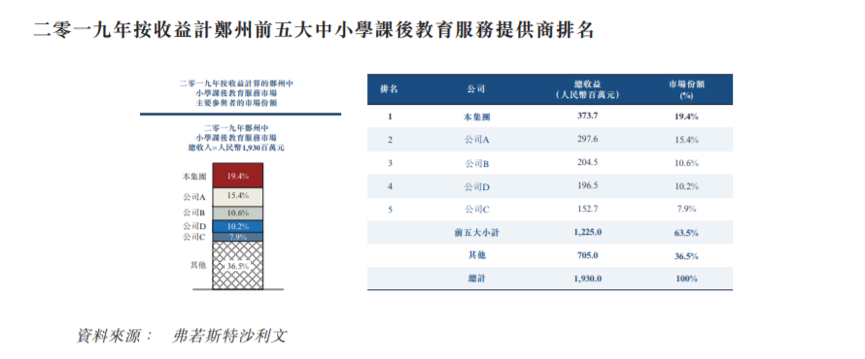

聚焦於鄭州的大山教育似乎算得上“地頭蛇”。招股書中,大山教育援引弗若斯特沙利文的報告稱,按2019年報讀人數計算,公司是河南最大的中小學課後教育服務提供商,按2019年收益計,公司是鄭州第一大、河南第二大中小學課後教育服務提供商。但從具體的市場份額來看,大山教育的領先優勢並不明顯。

根據招股書中引用的數據,大山教育在鄭州的份額不足20%,比第二名僅高出4個百分點,仍然面臨着其他競爭者的緊逼。而在河南,大山教育只有2.5%的份額,仍然有諸多不確定性。

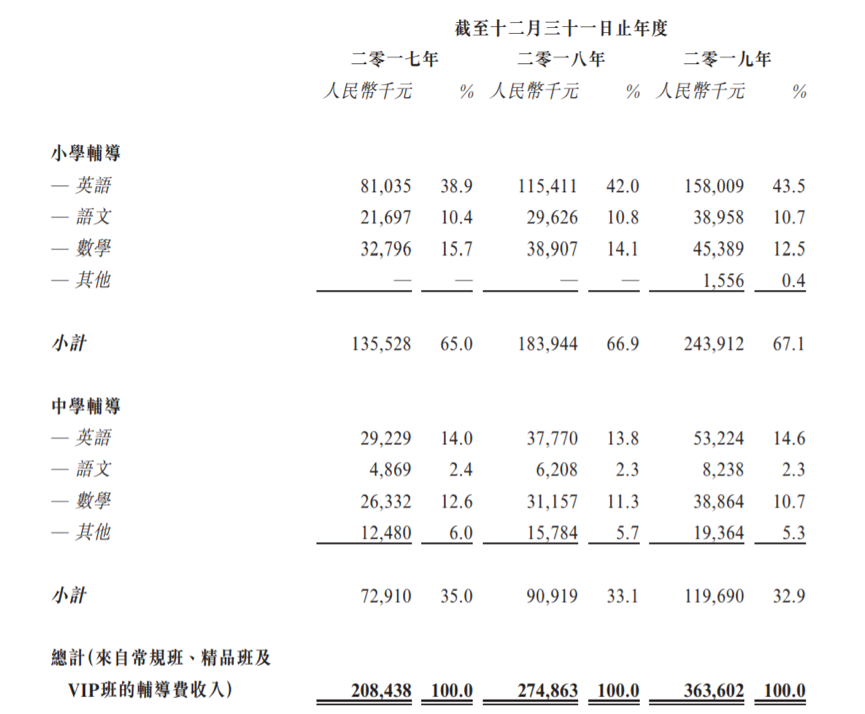

業務侷限於鄭州的同時,賽道集中在K12,進一步讓大山教育的發展充滿壓力。招股書顯示,大山教育只聚焦於K12業務。其中,小學輔導在2019年的營收達2.44億元,佔總營收67.1%;中學輔導營收1.2億元,佔總營收32.9%。在科目上,英語、數學、語文佔據絕對比例,共同佔據了94.3%。而如果再度細分可以看到,大山教育主要依賴小學英語輔導業務,這項業務佔比超過4成。

K12業務是當下教育行業競爭最為激烈的賽道,包括新東方、好未來、猿輔導、作業幫等眾多巨頭都在持續加碼。對於線上業務發展不足、地域侷限在鄭州的大山教育,外部環境的分化正在逐漸帶來壓力。特別是疫情的影響,更加重了這種衝擊。

前四月數據全面下滑,大山教育迎來“至暗時刻”?

此消彼長,疫情為在線教育帶來了機遇,也讓線下機構受到了衝擊。線上業務佔比只有0.1%的大山教育,更難以避免這種衝擊。

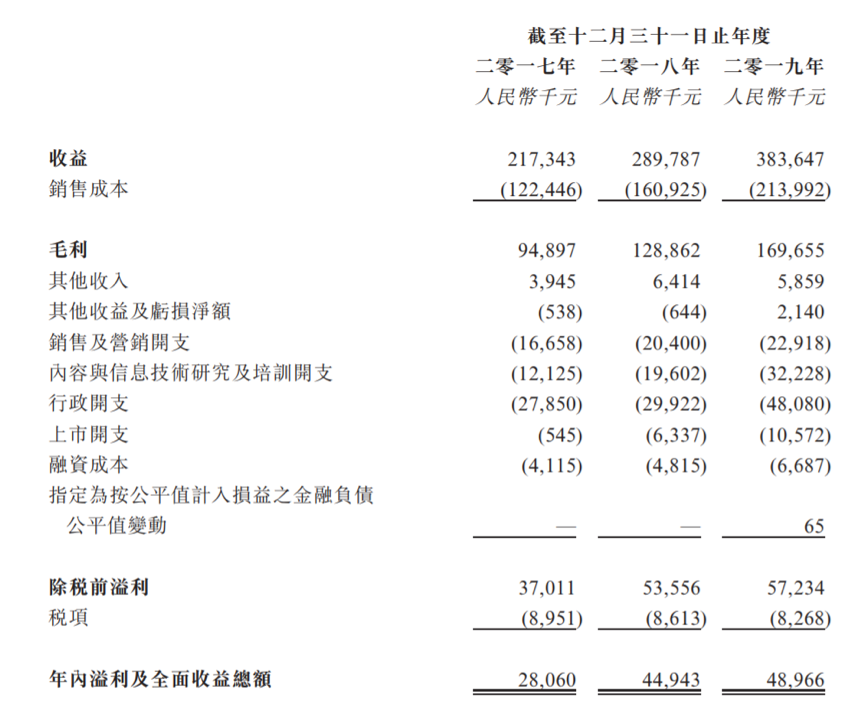

僅看2019年的數據,大山教育仍然保持不錯的增長態勢。2017、2018及2019年的營業收入分別為2.173億元、2.898億元及3.836億元;最近三年的除税前溢利分別為3701.1萬元、5355.6萬元、5723.4萬元,均保持正向盈利。毛利分別為9490萬、1.29億和1.70億元,毛利率分別為43.7%、44.5%和44%。對於一家已經有20年發展歷史的企業來説,能夠保持這樣的增速已經十分可貴。

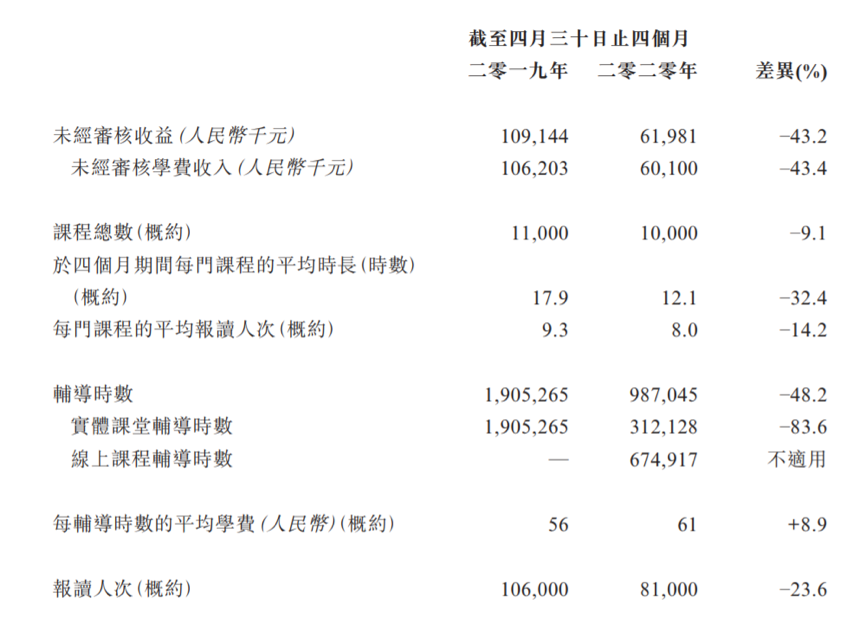

但重度依賴線下、依賴鄭州市場的模式,讓大山教育的抗風險能力很低。特別是在疫情之下,線下業務的停滯導致了業績的全方位倒退。招股書顯示,截至4月30日的前四個月,大山教育幾乎各項數字都出現不同程度的下滑。

前四個月,大山教育營收6198萬元,同比下滑43.2%。其中學費收入6010萬元,下滑43.4%。課程總數減少9.1%,每門課程的平均時長下滑32.4%。每門課程的平均報讀人次下降14.2%,輔導時數下滑48.2%,報讀人次下滑23.6%。

幸運的是,河南省對疫情的防護及時。招股書中稱,自5月20日至5月31日,就讀學生總數約為18970人,佔已恢復實體課堂就讀學生總數的98.1%。從短期看,深耕鄭州本地足夠保證大山教育的增長。但從長期來看,過度垂直的經營模式正在如温水煮青蛙。

當前,80、90後一代已經成長為主要付費人羣。互聯網使用習慣的普及、疫情的催化,線上業務可能迎來更大的市場機遇,線下業務也會受到相應衝擊。衝擊大山教育市場份額的,或許並不來自本地競爭者;甚至可能也不來自線下,而是來自全國範圍內的在線教育巨頭。

過度垂直的業務構成,讓大山教育很難講出更好的故事。問題是,大山教育似乎並不急於擴充想象力。在融資用途上大山教育表示,約60%將用於擴展業務及自營教學中心網絡;約30%用於擴大集團於中國的地理據點及營運規模;約10%將用作一般營運資金。可以看出,大山教育依然沒有將在線業務作為重要的發展方向。雖然試圖走出鄭州市場,但只有30%的資金支撐。按照最高募資額約1.05億元,這樣的資金規模並不足以展現大山教育的決心。

鄭州市的業務佔比97.4%、線上學費收入佔比0.1%,雖然正處於微妙的牛市階段,大山教育恐怕仍然難以讓資本市場產生波瀾。