中芯國際今日正式登陸科創板_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-07-16 11:21

來源:內容來自半導體行業觀察綜合,謝謝。

日前,中芯國際發表公告表示,公司股票將於7月16日在科創板上市,按照中芯國際之前的披露,本次發行價為27.46元/股,境內發行股票總數為16.86億股,其中10.4億股7月16日起上市交易,股票代碼為“688981”。

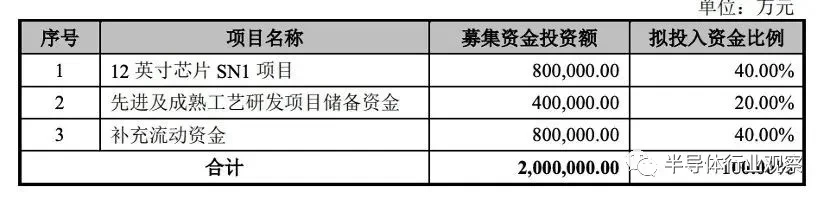

按照27.46元/股的價格計算,在超額配售選擇權行使前,預計公司募集資金總額為462.87億元,這次的融資規模是十年來國內股市IPO第一。根據中芯國際的表態,募集的資金中40%將用於12英寸芯片SN1項目。所謂的SN1,就是公司在上海建設的中芯南方晶圓廠,主要生產14nm及以下的先進工藝,總投資額為90.59億元美元,其中生產設備購置及安裝費達733016萬美元。根據規劃,這個工廠將是國內晶圓代工龍頭未來發展先進工藝的重要產線所在。

其他資金方面,有20%的資金將作為公司先進及成熟工藝研發項目的儲備資金,剩餘40%作為補充流動資金。

從招股説明書中也可以看到,成立於2000年的中芯國際是全球領先的集成電路晶圓代工企業之一,也是中國大陸技術最先進、規模最大、配套服務最完善、跨國經營的專業晶圓代工企業,主要為客户提供 0.35 微米至 14 納米多種技術節點、不同工藝平台的集成電路晶圓代工及配套服務。而這一切主要依賴於公司旗下的六條產線完成(注:截至 2019 年末,中芯南方產線尚未達到轉入固定資產條件)。

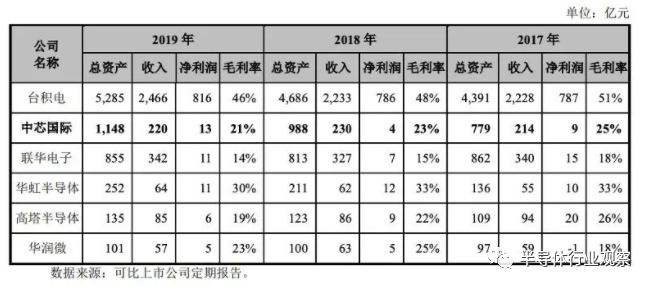

看財務方面,在截止到2019年12月31日的2019年年度,中芯國際營收220億人民幣,較之2018年度的230億人民幣有些許下滑,但看利潤方面。中芯國際在2019年12.68億,較之2018年的3.6億,甚至是前年的9億有了明顯的增長。而研發投入也高達21.55%。

在邏輯工藝領域,中芯國際是中國大陸第一家實現 14 納米 FinFET 量產的晶圓代工企業,代表中國大陸自主研發集成電路製造技術的最先進水平;在特色工藝領域,中芯國際陸續推出中國大陸最先進的 24 納米 NAND、40 納米高性能圖像傳感器等特色工藝,與各領域的龍頭公司合作,實現在特殊存儲器、高性能圖像傳感器等細分市場的持續增長。

除集成電路晶圓代工業務外,中芯國際亦致力於打造平台式的生態服務模式,為客户提供設計服務與 IP 支持、光掩模製造、凸塊加工及測試等一站式配套服務,並促進集成電路產業鏈的上下游合作,與產業鏈各環節的合作伙伴一同為客户提供全方位的集成電路解決方案。

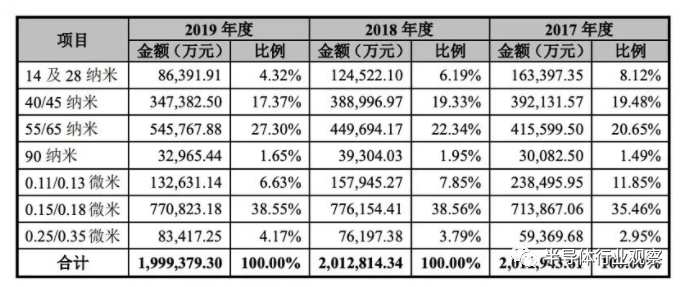

集成電路晶圓代工是公司主營業務收入的主要來源,報告期內佔主營業務收入的比例分別為 95.94%、89.30%及 93.12%。各期集成電路晶圓代工業務按照工藝製程劃分的收入結構如下:

在專利方面,根據招股説明書,截至 2019 年 12 月 31 日,登記在中芯國際及其控 股子公司名下的與生產經營相關的主要專利共 8,122 件,其中境內專利 6,527 件,包括髮明專利 5,965 件;境外專利 1,595 件,此外公司還擁有集成電路布圖設計94 件。

在談到公司可能面臨的風險,中芯國際表示,需要重點關注只技術分享、技術人才短缺或流失的風險、技術泄露和經營風險等多個奉獻。特別是其第六點,談到美國出口管制政策調整帶來的風險。

按照他們的説法,目前,經濟全球化遭遇波折,多邊主義受到衝擊,國際金融市場震盪,特別是中美經貿摩擦給一些企業的生產經營、市場預期帶來不利影響。公司堅持國際化運營,自覺遵守生產經營活動所涉及相關國家和地區的法律、法規,自成立以來合規運營,依法開展生產經營活動。

2019 年 5 月,美國商務部將若干中國公司列入“實體名單”;2020 年 5 月,美國商務部修訂直接產品規則(Foreign-Produced Direct Product Rule),據此修訂後的規則,若干自美國進口的半導體設備與技術,在獲得美國商務部行政許可之前,可能無法用於為若干客户的產品進行生產製造。

上述修訂的規則中,仍然有許多不確定的法律概念,其具體影響的程度,目前尚未能準確評估。上述中美經貿摩擦等相關外部因素,可能導致公司為若干客户提供的晶圓代工及相關配套服務受到一定限制。公司可能面臨生產受限、訂單減少的局面,進而對公司的業務發展和經營業績產生不利影響。

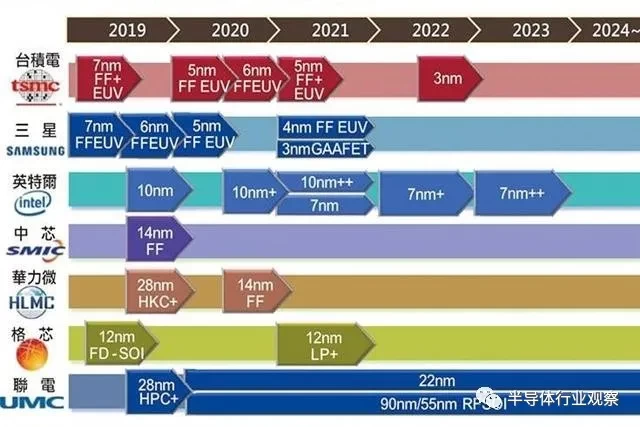

中芯國際長路漫漫

如下圖所示,雖然中芯國際在過去幾年取得了不錯的成績,但從下圖與國際競爭對手相比看來,中芯國際依然有很長的路要走。

按照之前的規劃,台積電將在今年量產5nm,而其下一代的3nm工藝研發符合預期,並沒有受到疫情影響,預計在2021年進入風險試產階段,2022年下半年量產。甚至在2nm方面,台積電最近宣佈,公司在2nm製程研發取得重大突破,已成功找到路徑,將切入環繞式柵極技術 ( gate-all-around,簡稱 GAA ) 技術。

至於排名第二的三星,在提升到5nm之後,三星電子也會繼續研發更先進的芯片工藝。外媒最新援引產業鏈人士透露的消息報道稱,三星電子已對芯片工藝路線圖進行了調整,將跳過4nm工藝,由5nm直接上升到3nm。但外媒在報道中並未提及,跳過4nm工藝之後,三星的3nm工藝會在何時大規模量產。