財報發佈後股票跌停,拓維信息半年報透了什麼風?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-07-16 11:00

軟件雲服務仍在突破期,對毛利的影響存在未知。疫情之下,教育業務也在面臨衝擊。拓維信息光鮮的財報背後,更多的是挑戰。

撰 文 | 一 暉

上半年,拓維信息營收6.03億元,同比增長10.58%;實現淨利潤3607萬元,同比增長23.46%。與此同時,財報發佈後的第一個交易日,拓維信息股價低開低走。臨近收盤時跌停。截至收盤,拓維信息股價報收9.93元,較前一日下跌9.97%。

疫情之下,拓維信息營收逆勢上漲,實現了正向盈利,然而資本市場用跌停給出了截然相反的表現。為何會出現這種強烈反差,股價大跌背後,拓維信息半年報透露了哪些信息?

二季度全面下滑

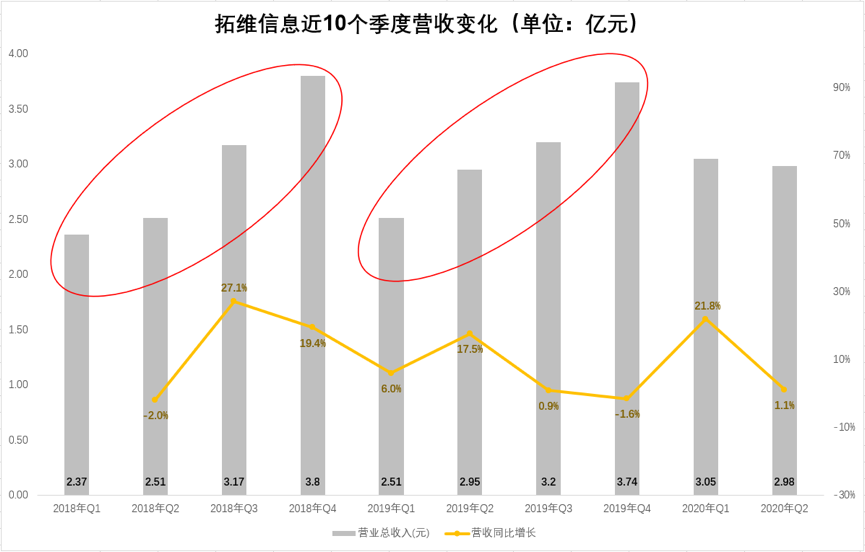

在多數企業普遍受到疫情衝擊的大背景下,拓維信息依然保持增長,這體現其強勢的一面。不過,如果拆解半年報可看到,上半年業績上漲的背面則是二季度的下滑。

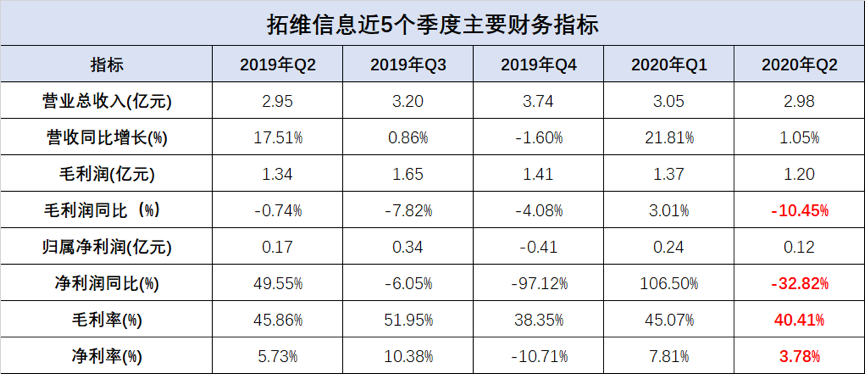

結合半年報來看,二季度拓維信息的營收為2.98億元,與去年同期的2.95億元基本持平,環比略降2.3%。從過去兩年的營收增長來看,拓維信息四個季度往往是呈現依次遞增態勢。而今年二季度拓維信息的營收環比卻出現下挫,這並非一個積極的信號。

營收之外,二季度拓維信息的毛利潤為1.2億元,同比下降10.45%;歸屬母公司的淨利潤1170萬元,同比下降32.82%。毛利率40.41%,與去年同期相比下降了5.45個百分點;淨利率3.78%,同比減少了近2個百分點。

在現金層面,拓維信息也在逐漸承壓。截至二季度末,其經營活動的現金淨流出為2.2億,相比去年同期大幅擴大285.95%。投資活動的淨流出為1857.5萬元,去年同期則為淨流入。

相比於前兩者的大幅流出,在籌資活動上,拓維信息淨流入1.7億元,同比大增336%。拓維信息表示,籌資活動產生的現金流量淨額增加主要因為新增了銀行借款及非全資子公司減資。而查詢籌資活動的具體類目發現,新增的借款主要為短期借款,增加了1.75億。經營、投資的淨流出,帶來了一定的現金壓力;而籌資活動增加的是短期借款,拓維信息短期內仍然面臨着償還銀行貸款的壓力。

與此同時,拓維信息手中握有的現金卻在減少。期末現金及現金等價物為3.82億元,相比於期初的4.52億元減少近7000萬元;相比於去年同期則減少了約1300萬元。雖然3.82億元的現金尚可覆蓋拓維信息的短期借款,但陡然增加的現金流出也非積極的信號。

總結來看,今年拓維信息上半年營收、利潤的雙增長更多是來自一季度的貢獻。其在第二季度單季度的幾項關鍵經營指標表現並不盡如人意,現金流出、短期負債等都讓拓維信息的經營承壓。

教育業務對業績的拖累

拆解拓維信息的營收構成可看出,上半年的增長非但不是因為教育業務,反而受到其拖累。

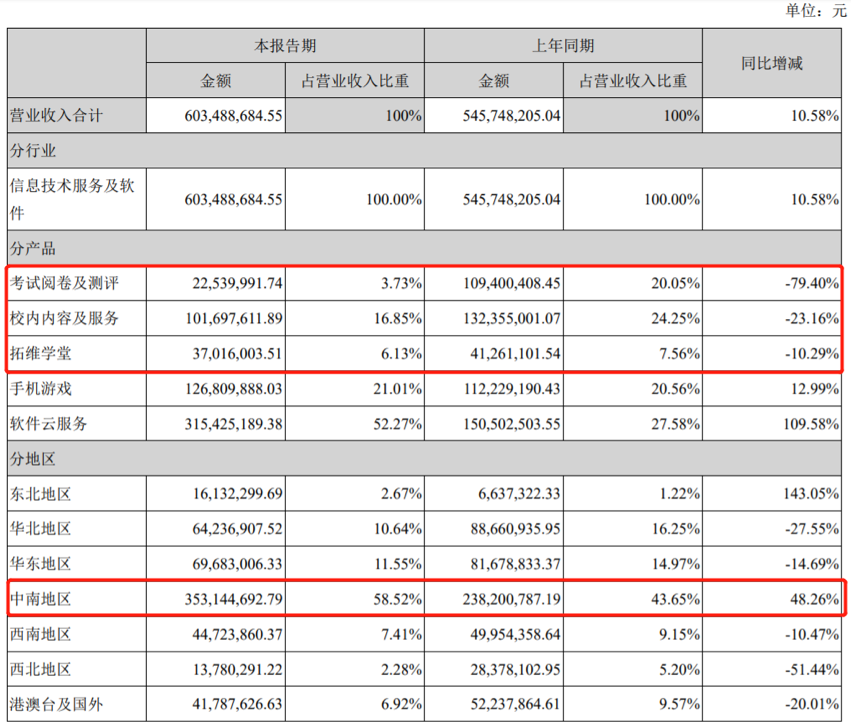

營收構成中,考試閲卷及測評業務營收2254萬元,同比大幅下降79.4%。這項業務去年同期佔到了整體營收的20%,如今大幅下降到3.73%。校內內容及服務業務收入1.02億元,同比下滑23.16%;佔比也從去年同期的24.25%下降到16.85%。拓維學堂收入3702萬元,同比下降10.29%,佔比也出現下滑。

相比於教育業務的下滑,軟件雲服務業務成為拓維信息上半年最大的亮點。上半年軟件雲服務的營收為3.15億,同比大漲109.58%,僅這一項就佔整體營收的52.27%。再加上遊戲業務21.01%的份額,僅就上半年來説拓維信息的教育標籤正不斷弱化。

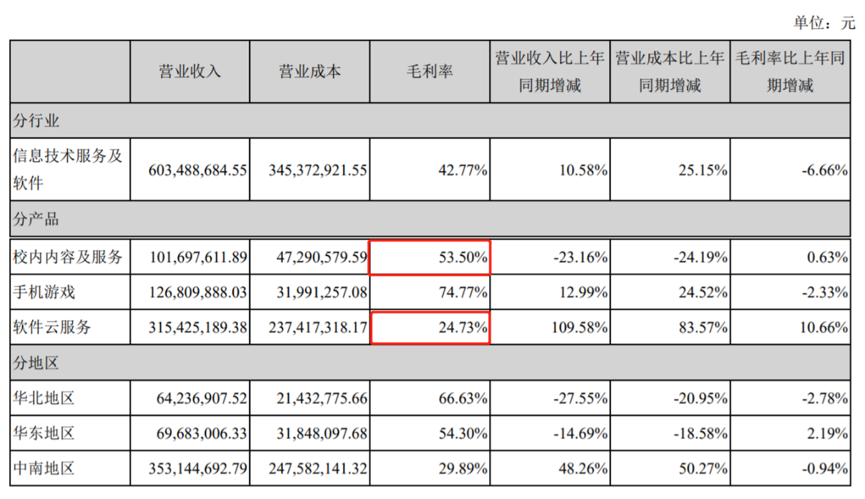

但需要看到的是,對於軟件雲服務的增長拓維信息表示,“主要系中南地區鄭州市的龍子湖智慧島IOC及5G應用集成項目、中南地區長沙市的湖南省取消高速公路省界收費站項目收費業務系統軟件產品採購合同、中南地區長沙市的湖南省糧食局智能糧食管理系統建設項目、中南地區益陽市的益陽市智慧教育項目及中南地區長沙市和東北地區瀋陽市的三一桌面雲項目等重大合同本期完成驗收所致”。諸多項目完成驗收後,後續業務將如何貢獻增長?與此同時,相比於其他業務,軟件雲服務的毛利水平較低。其毛利率只有24.73%,遠低於校內內容及服務,後者毛利率高達53.5%。如果軟件雲服務業務佔比持續上升,是否會影響拓維信息整體的毛利水平?

除了營收向軟件雲服務業務集中,拓維信息的業務區域集中度也在提升。上半年,來自中南地區的營收達到3.53億元,佔總營收的58.52%,與去年同期相比大幅增加了10.26個百分點。除東北地區,華北、華東、西南、西北、港澳台及國外的收入均出現同比下滑。結合中南地區業務只有29.89%的毛利率,拓維信息正基於湖南大本營向全國推廣軟件雲服務業務。在面臨諸多競爭對手的背景下,最終的拓展效果如何,目前還存在諸多未知。

海雲天科技“在泥潭中掙扎”

軟件雲服務的“漲”與教育業務的“消”產生了強烈對比,在下滑的教育經營中,曾經貢獻20%營收的考試閲卷及測評業務格外“刺眼”。

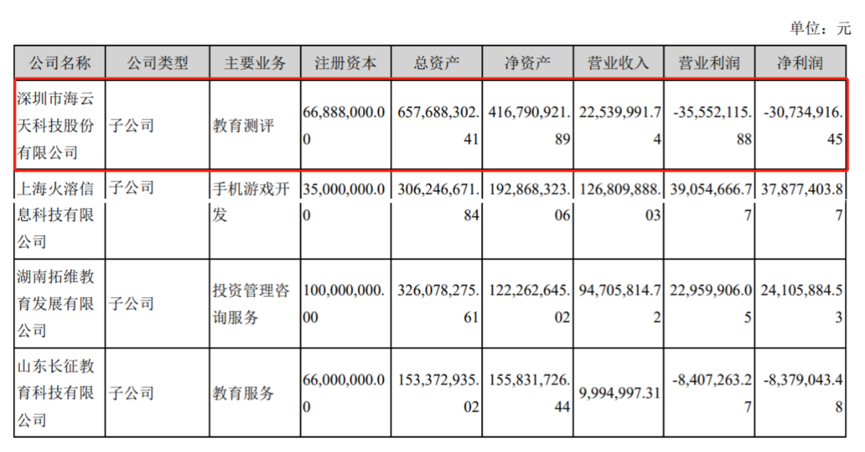

財報顯示,承擔考試閲卷及測評業務的全資子公司海雲天科技在上半年實現營收2254萬元,淨虧損3073萬元。是所有子公司中,虧損最嚴重的企業。而海雲天科技的歷史遺留問題,始終糾纏着拓維信息。

2015年11月10日,拓維信息以發行股份並支付現金的形式,購買海雲天科技100%股權(不含深圳大鵬地產及其相關負債)。當年12月交易完成,海雲天投資、劉彥、普天成潤共同承諾,海雲天科技2015年、2016年、2017年、2018年度合併報表中扣非歸母淨利潤不低於5390萬元、7170萬元、9010萬元、1.13億元。如利潤未達承諾數,海雲天投資、劉彥、普天成潤(以下簡稱為“補償義務人”)應以現金、公司股份對拓維信息進行補償。

2015和2016年,海雲天科技的業績均達標。然而從2017年開始則急轉直下,隨後兩年的利潤均未完成業績指標。今年1月19日,拓維信息發佈2019年年度業績預告修正公告。原本其2019年歸屬於上市公司股東的淨利潤預計為6000-9000萬元,但修正後預計盈利降至1500–2200萬元。

對此,拓維信息曾解釋稱,“2019年度海雲天科技部分業務因市場拓展及加大研發投入,同時受部分項目回款較原預期延後等原因,導致海雲天科技報告期內業績未達預期”。隨後,深交所即下發關注函,對相關問題予以問詢。

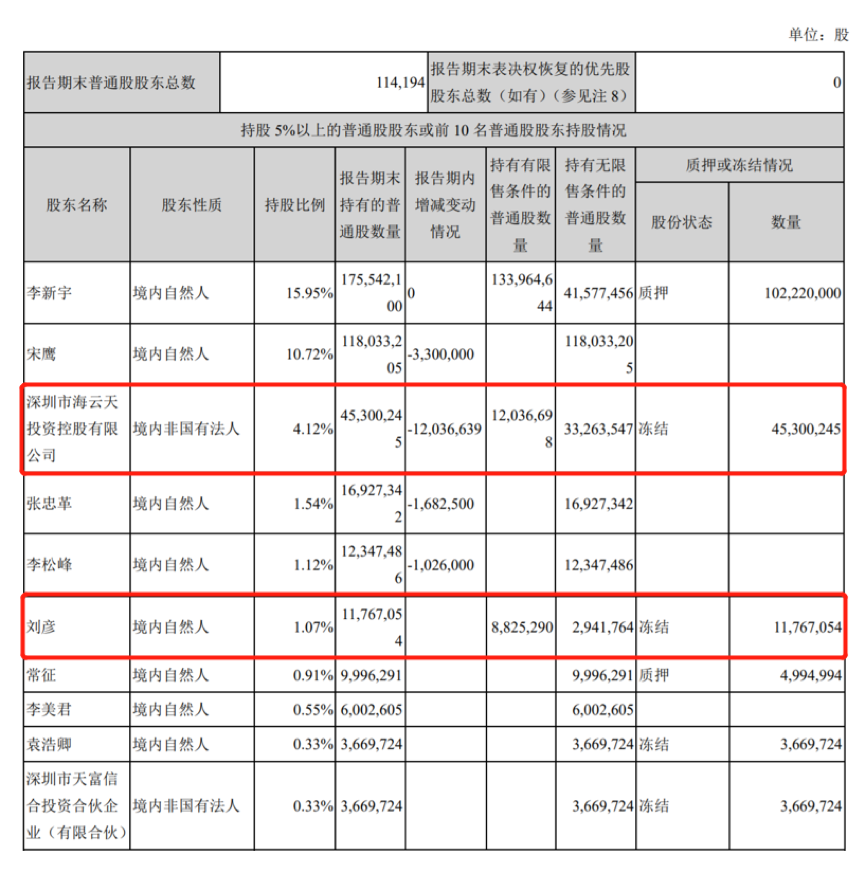

按照此前的協議,補償義務人最終應補償給拓維信息1.13億元。但深交所6月24日下發的《關於對深圳市海雲天投資控股有限公司、劉彥、深圳市普天成潤投資有限公司的監管函》顯示,截至6月24日,補償義務人仍舊沒有償還一分錢的補償款。目前,湖南證監局已針對海雲天投資、劉彥、普天成潤超期未履行承諾的行為出具警示函,並將其記入中國證監會誠信檔案。

從半年報來看,海雲天投資、劉彥目前持有的拓維信息股權均已被凍結。在財報中,拓維信息表示,“補償義務人海雲天控股、劉彥全部處於司法輪候凍結狀況,自身資金流動性困難,此外補償義務人所持有公司股票受減持相關規定的影響,短期內亦無法變現,補償義務人到目前為止不具有補償能力。”對於應對措施,拓維信息表示“已採取積極有效的追償措施”、“補償事項目前已有明確的還款安排”。但對於何時能夠完成還款,財報並沒有明確的時間表。

在財報中,拓維信息對考試閲卷及測評業務保持樂觀,其表示“考試服務相關業務僅是推遲並未取消,對全年業績影響較小”。但結合上半年海雲天科技收入大降79.4%的經營態勢來看,2020年對其可能會是“生存或死亡”的考驗。

首先,海雲天科技在考務賽道已經營近20年,已佔據全國高考市場份額超58%、中考市場份額超45%。原本的行業地位優勢,在2020年反而成了發展的瓶頸——在中高考考務方面,已從業近20年的海雲天科技短期內難有突破性增長,對其經營的改善幾無推動作用。

其次,海雲天科技如今為全國司法考試、證券機考、會計初/中級考試、學考等各類考試提供服務。然而受疫情影響,今年從業資格類考試基本全部推遲。前期的資金投入無法撤回,但直至今日仍難有產出。只有成本難有利潤,上半年對海雲天科技而言格外“寒冷刺骨”。

第三,拓維信息在相關公告中曾明確指出,“受地方政府財政緊張影響,教育大數據等項目回款進度較原來預期延後,導致應收賬款壞賬準備計提增加。這對2019年海雲天科技業績帶來一定的負面影響”。而2020年又逢疫情,負面影響是否會加重仍是未知數。

究竟能否從3.73%恢復到20%,海雲天科技經營的不確定性,無形中讓拓維信息的營收產生壓力。當下的拓維信息,軟件雲服務仍在突破期,對毛利的影響存在未知。疫情之下,其它教育業務也在面臨衝擊。拓維信息光鮮的財報背後,更多的是挑戰。