新財富雜誌:美國經濟之辯_風聞

熊猫儿-2020-07-17 23:32

報告要點

雖然實際利率水平已降至歷史低位、有利於企業盈利修復,但疫情對私人部門資產負債表修復進程的干擾,可能使美國經濟在疫情影響消退前難以大幅改善。

開啓復工以來,美國經濟活動重新升温,但整體修復節奏較慢、遠不及德國等

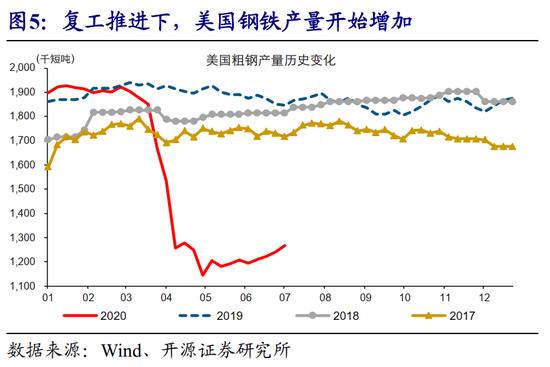

5月以來,隨着各州陸續復工復產,美國經濟活動重新升温,企業生產、線下消費等開始恢復。5月前後,美國大部分州陸續解除“禁足令”,開始推進復工復產。受此影響,美國經濟活動重新升温。高頻數據來看,美國企業生產端,鋼鐵產量、發電量等紛紛提升;居民線下消費端,零售銷售、餐館用餐人數等止跌反彈。

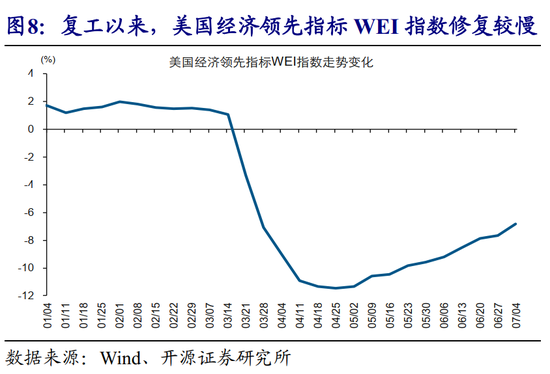

雖已重啓,但美國經濟的整體修復節奏較慢,遠不及復工時間相近的德國、以及更晚的意大利等。從美國經濟領先指標WEI指數的變化來看,開啓復工至今,WEI指數雖有反彈,但反彈幅度不足40%、依然遠低於疫情爆發前。與德國、意大利等相比,無論是線下消費、還是人員流動等,美國的修復速度明顯更慢。

美國經濟能否加速改善?低利率環境下私人部門資產負債表修復進程是關鍵

歷次美國經濟走出衰退,與低利率環境降低融資成本、支撐企業盈利止跌反彈緊密相關。企業盈利是美國經濟核心驅動力,領先消費、投資及GDP等變化;同時,企業盈利主要受融資及勞動力成本影響。經驗顯示,歷次美國經濟走出衰退背後,是美聯儲放鬆貨幣、實際利率回落等降低融資成本,支撐企業盈利反彈。

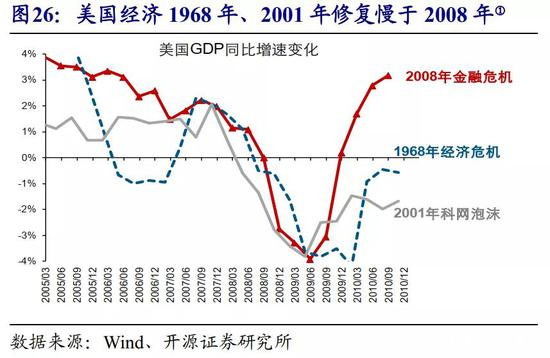

美國經濟走出衰退後的復甦節奏,主要受私人部門資產負債表修復進程等影響。舉例來看,2001年、1968年,美國經濟下行的同時,分別遭遇“911”事件、大流感疫情衝擊。隨着上述公共危機事件持續拖累私人部門資產負債表修復進程,美國經濟在2001年、1968年最終呈現“U型”復甦,修復節奏遠慢於2008年等。

隨着實際利率大降,美國經濟已具備走出衰退能力,但節奏上可能受疫情影響

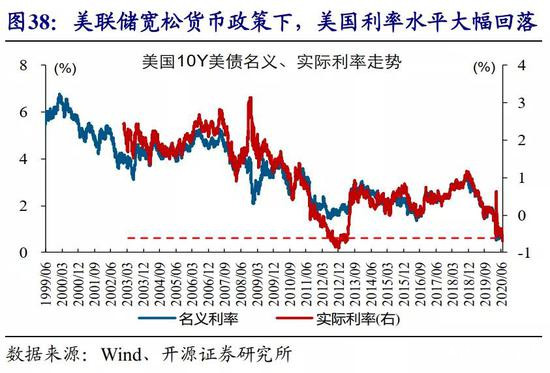

伴隨着美聯儲大幅放鬆貨幣、帶動實際利率降至歷史低位,美國經濟已具備走出衰退能力。疫情爆發以來,美聯儲多次緊急降息,並重啓QE、釋放大量流動性。受此影響,美國實際利率快速回落至-0.8%左右的歷史低位水平。對於美國經濟而言,隨着實際利率大幅回落、支撐企業盈利止跌反彈,已具備走出衰退的能力。

疫情對私人部門資產負債表修復的干擾,可能使美國經濟在疫情影響消退前難以大幅改善。因部分州“帶病”激進復工等,美國疫情6月以來大幅反彈。受此影響,美國失業潮等改善緩慢,私人部門資產負債表修復進程持續放緩。這意味着,在疫情對經濟的干擾結束前,美國經濟或難大幅改善。極端情況下,若疫情持續大幅惡化、引發政府實施第二輪防疫封鎖措施,不排除美國經濟二次探底風險。

報告正文

雖然實際利率水平已降至歷史低位、有利於企業盈利修復,但疫情對私人部門資產負債表修復進程的干擾,可能使美國經濟在疫情影響消退前難以大幅改善。

5月以來,美國開始復工復產,但經濟整體修復節奏較慢

5月以來,隨着各州陸續開始復工復產,美國經濟活動重新升温

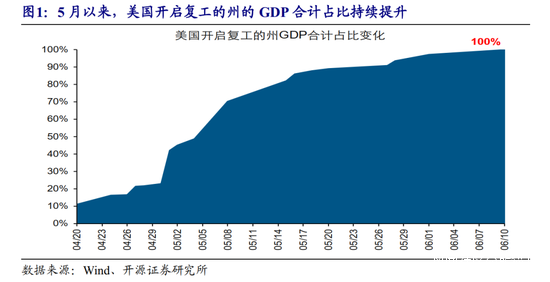

5月前後,美國大部分州陸續解除“禁足令”,開始推進復工復產、重啓經濟。3月疫情快速蔓延後,美國大部分州開始實施“禁足令”(要求居民待在家中),以提升疫情防控力度。5月前後,隨着整體疫情進入平台期,以及特朗普公佈復工指引,美國大部分州陸續解除“禁足令”,開啓復工。6月10日,在弗吉尼亞州宣佈正式復工後,美國進入到復工階段的州的佔比達到了100%。

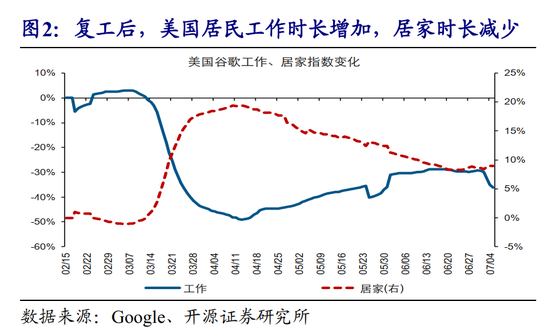

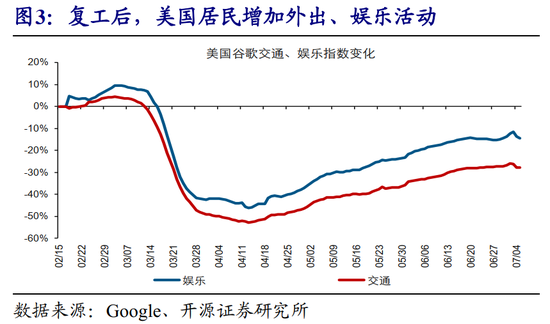

開啓復工以來,美國居民的居家時間開始減少,工作、娛樂、外出時長不斷增加。谷歌(1502.75,-15.25, -1.00%)居家、工作、娛樂、交通指數,可以較好地衡量居民的居家、工作、娛樂、外出的時長。復工以來,美國居民的居家時長開始減少,谷歌居家指數由18%回落至9%。與此同時,美國居民的工作、娛樂、外出時長持續增加,谷歌工作、娛樂、交通指數分別由-45%、-41%、-49%回升至-36%、-14%、-28%。

開啓復工以來,美國居民的居家時間開始減少,工作、娛樂、外出時長不斷增加。谷歌(1502.75,-15.25, -1.00%)居家、工作、娛樂、交通指數,可以較好地衡量居民的居家、工作、娛樂、外出的時長。復工以來,美國居民的居家時長開始減少,谷歌居家指數由18%回落至9%。與此同時,美國居民的工作、娛樂、外出時長持續增加,谷歌工作、娛樂、交通指數分別由-45%、-41%、-49%回升至-36%、-14%、-28%。

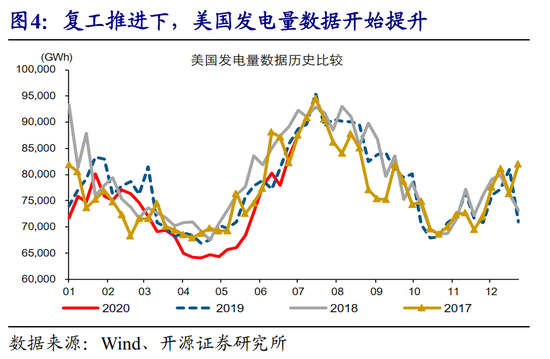

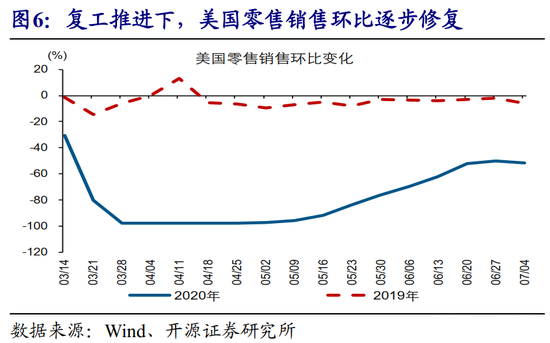

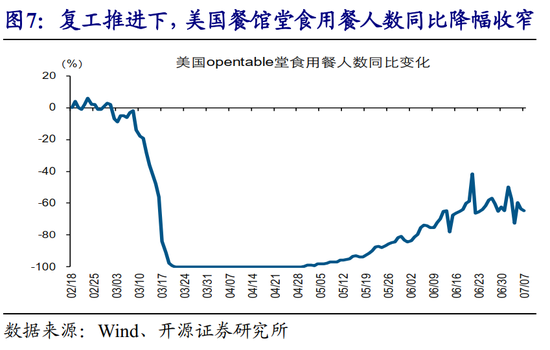

伴隨復工推進,美國企業逐步恢復生產,零售、餐飲等線下消費開始復甦。企業生產端數據顯示,5月以來,美國粗鋼產量止跌反彈,從1144千短噸/天逐步增加至1268千短噸/天;同時,美國發電量從64307Gwh/天提升近40百分點至87540Gwh/天。線下消費端,5月初至今,美國餐館堂食用餐人數同比增速由-100%逐步修復至-65%左右,零售銷售環比也由-97%抬升至-52%。

伴隨復工推進,美國企業逐步恢復生產,零售、餐飲等線下消費開始復甦。企業生產端數據顯示,5月以來,美國粗鋼產量止跌反彈,從1144千短噸/天逐步增加至1268千短噸/天;同時,美國發電量從64307Gwh/天提升近40百分點至87540Gwh/天。線下消費端,5月初至今,美國餐館堂食用餐人數同比增速由-100%逐步修復至-65%左右,零售銷售環比也由-97%抬升至-52%。

重啓以來,美國經濟整體的修復節奏較慢,不及德國、意大利等

重啓以來,美國經濟整體的修復節奏較慢,不及德國、意大利等

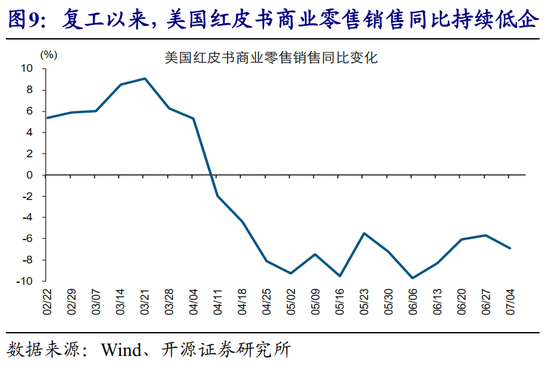

雖然復工以來經濟活動重新升温,但美國經濟的整體修復節奏較慢,經濟發展水平較疫情爆發前依然存在較大差距。以高頻的美國經濟領先指標WEI指數和同步指標紅皮書商業零售銷售同比數據變化為例。疫情大範圍蔓延後,WEI指數、紅皮書商業零售銷售同比增速在6周內,分別由1.1%、5.3%大幅下滑至-11.5%、-9.5%,創歷史新低。復工開啓以來,WEI指數雖然有所反彈,但截止到7月4日,經歷9周的改善後,依然僅達到-6.8%的水平,遠低於疫情爆發前。與WEI指數走勢相似,紅皮書商業零售銷售同比增速改善較慢,目前僅修復至-6.9%。

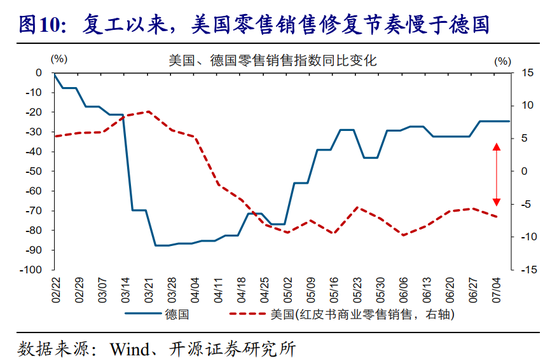

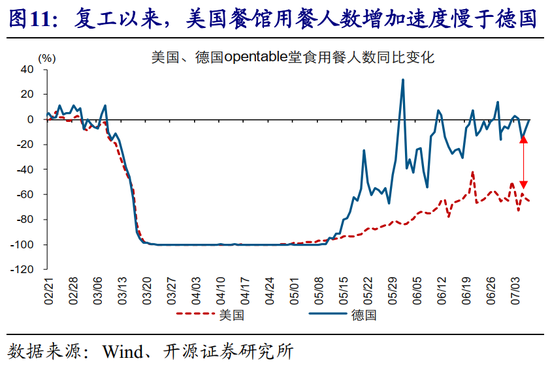

全球範圍來看,美國經濟的修復節奏,遠遠不及復工開啓時間相近的德國。德國自4月20日起開始復工,復工時間與美國相近。但從復工後的經濟修復節奏來看,德國遠快於美國。例如,4月下旬以來,德國零售銷售同比增速由-72%大幅改善至-25%,而同期美國零售銷售(紅皮書商業零售銷售)同比增速僅從-8.1%反彈至-6.9%。餐飲消費方面,近2個月來,德國餐館堂食用餐人數同比增速由-100%抬升至-1%,而美國用餐人數同比增速僅從-100%修復至-65%左右。

全球範圍來看,美國經濟的修復節奏,遠遠不及復工開啓時間相近的德國。德國自4月20日起開始復工,復工時間與美國相近。但從復工後的經濟修復節奏來看,德國遠快於美國。例如,4月下旬以來,德國零售銷售同比增速由-72%大幅改善至-25%,而同期美國零售銷售(紅皮書商業零售銷售)同比增速僅從-8.1%反彈至-6.9%。餐飲消費方面,近2個月來,德國餐館堂食用餐人數同比增速由-100%抬升至-1%,而美國用餐人數同比增速僅從-100%修復至-65%左右。

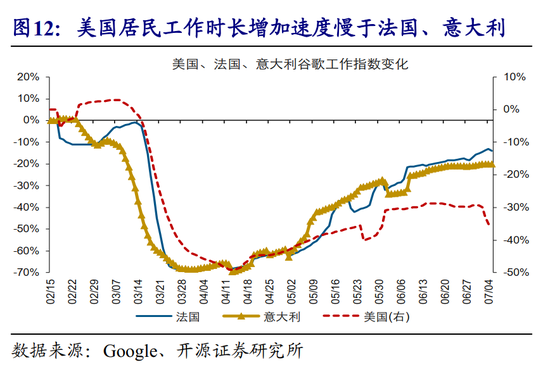

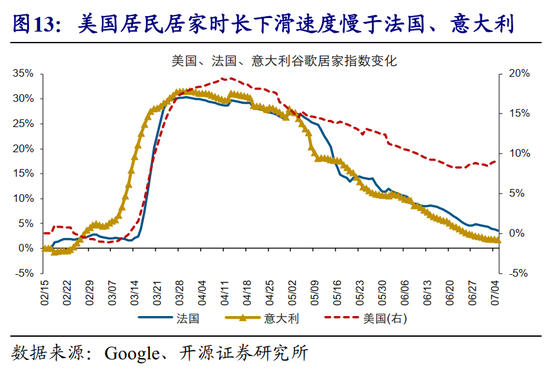

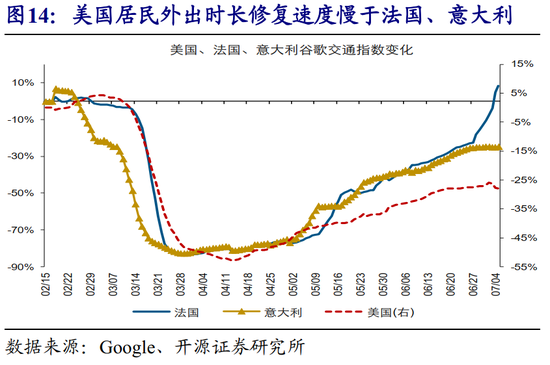

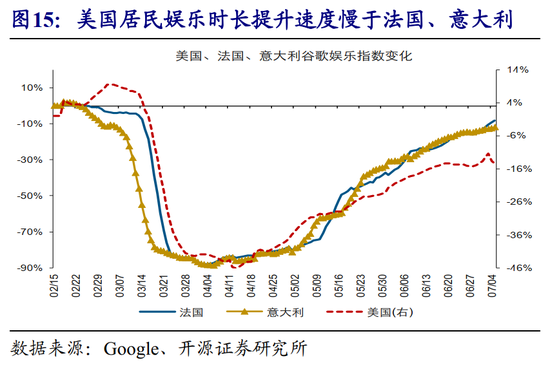

美國經濟的修復節奏,甚至慢於復工開啓時間相對更晚的意大利、法國等。意大利、法國開啓復工的時間分別為5月4日、5月11日,晚於美國。但從經濟修復節奏來看,意大利、法國均快於美國。以谷歌指數為例,復工至今,意大利、法國谷歌工作指數分別提升了22、47個百分點,超過美國的9個百分點;意大利、法國谷歌交通指數分別提升33、85個百分點,超過美國的22個百分點。谷歌居家指數上,意大利、法國分別下降了16、23個百分點,也超過了美國的9個百分點。

美國經濟的修復節奏,甚至慢於復工開啓時間相對更晚的意大利、法國等。意大利、法國開啓復工的時間分別為5月4日、5月11日,晚於美國。但從經濟修復節奏來看,意大利、法國均快於美國。以谷歌指數為例,復工至今,意大利、法國谷歌工作指數分別提升了22、47個百分點,超過美國的9個百分點;意大利、法國谷歌交通指數分別提升33、85個百分點,超過美國的22個百分點。谷歌居家指數上,意大利、法國分別下降了16、23個百分點,也超過了美國的9個百分點。

美國經濟能否加速改善?低利率下資產負債表修復是關鍵

美國經濟能否加速改善?低利率下資產負債表修復是關鍵

歷次美國經濟走出衰退,與低利率環境緩解償債壓力緊密相關

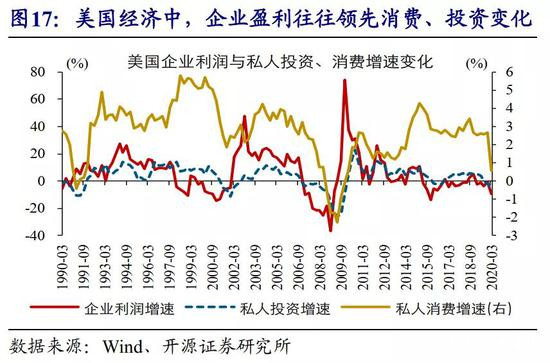

美國經濟週期中,企業盈利是最核心的驅動力,領先私人投資、消費及GDP等變化。雖然美國GDP中私人消費佔比接近70%,但企業盈利才是驅動美國經濟的最核心動力。從美國經濟的運行邏輯來看,私人投資和私人消費共同主導GDP走勢。其中,私人投資直接由企業盈利決定,私人消費主要受勞動力市場影響(通過收入影響消費),而後者景氣變化與企業盈利走勢密切相關。回溯美國曆史數據,企業盈利增速一般領先私人投資、消費及GDP增速變化。

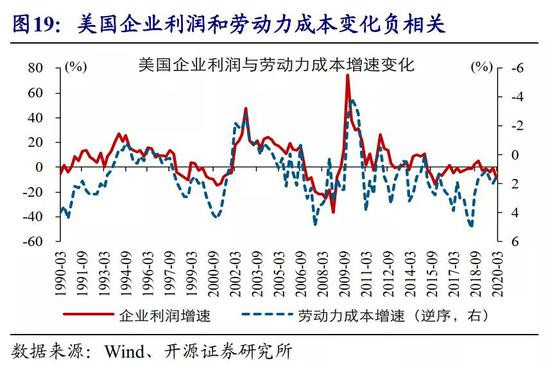

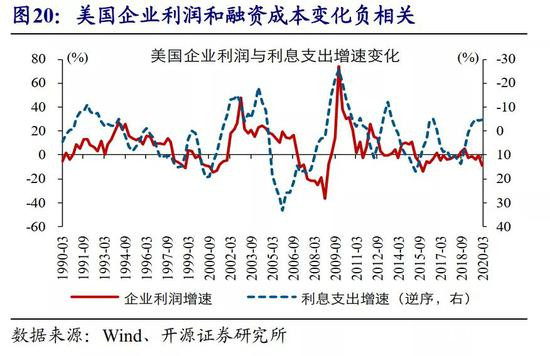

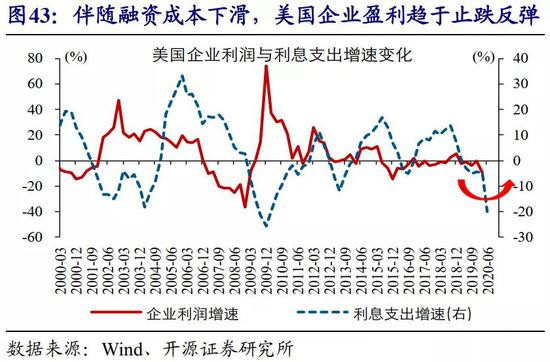

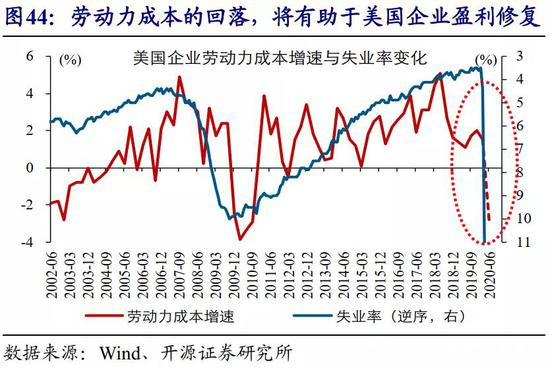

美國企業盈利的走勢,與企業的勞動力成本和融資成本等變化高度負相關。美國企業的生產成本,主要包括勞動力成本、融資成本、資本折舊等。由於佔比高、波動大,勞動力成本和融資成本的變化,對美國企業盈利影響最大。歷史經驗來看,勞動力成本和融資成本增速抬升時,美國企業盈利增速往往加速回落;而勞動力成本和融資成本持續回落時,美國企業盈利一般加速增長。

美國企業盈利的走勢,與企業的勞動力成本和融資成本等變化高度負相關。美國企業的生產成本,主要包括勞動力成本、融資成本、資本折舊等。由於佔比高、波動大,勞動力成本和融資成本的變化,對美國企業盈利影響最大。歷史經驗來看,勞動力成本和融資成本增速抬升時,美國企業盈利增速往往加速回落;而勞動力成本和融資成本持續回落時,美國企業盈利一般加速增長。

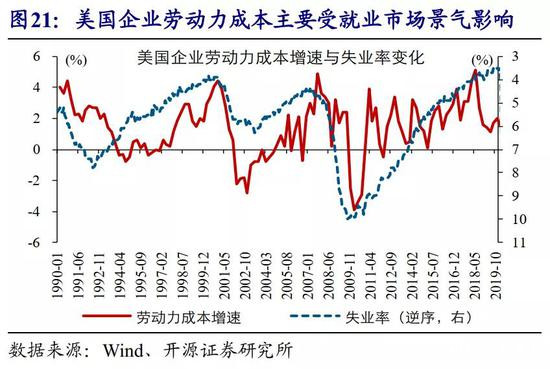

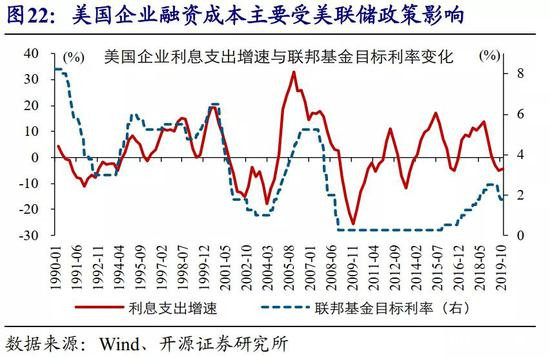

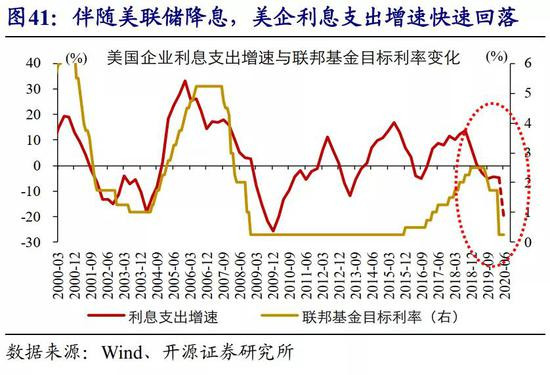

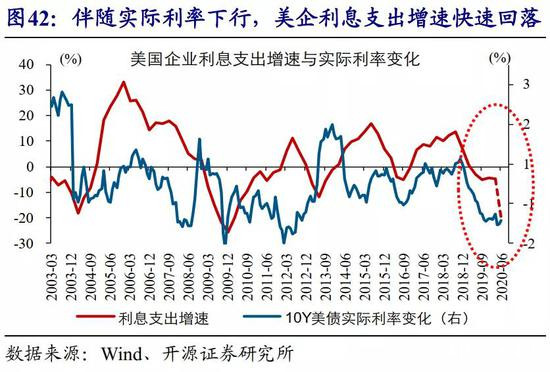

美國企業勞動力成本、融資成本,分別主要受就業環境、美聯儲貨幣政策影響。美國失業率加速下滑階段,隨着勞動力市場不斷趨緊,美國企業的勞動力成本增速往往加速抬升;而一旦失業率開始上行,企業勞動力成本增速一般趨於回落。同時,美國企業融資成本主要受美聯儲貨幣政策、實際利率水平影響。其中,隨着美聯儲收緊貨幣、帶動實際利率水平上行,美國企業融資成本增速往往趨於抬升;而隨着美聯儲開始放鬆貨幣、帶動實際利率水平回落,美國企業融資成本增速一般持續下滑。

美國企業勞動力成本、融資成本,分別主要受就業環境、美聯儲貨幣政策影響。美國失業率加速下滑階段,隨着勞動力市場不斷趨緊,美國企業的勞動力成本增速往往加速抬升;而一旦失業率開始上行,企業勞動力成本增速一般趨於回落。同時,美國企業融資成本主要受美聯儲貨幣政策、實際利率水平影響。其中,隨着美聯儲收緊貨幣、帶動實際利率水平上行,美國企業融資成本增速往往趨於抬升;而隨着美聯儲開始放鬆貨幣、帶動實際利率水平回落,美國企業融資成本增速一般持續下滑。

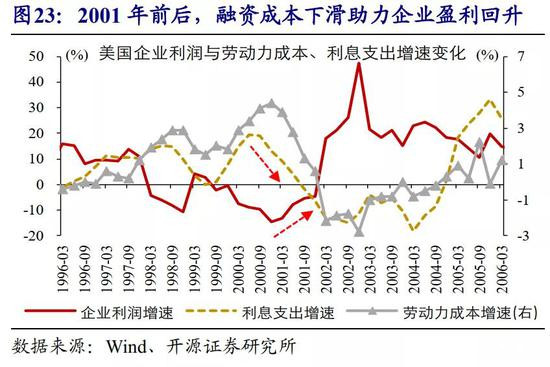

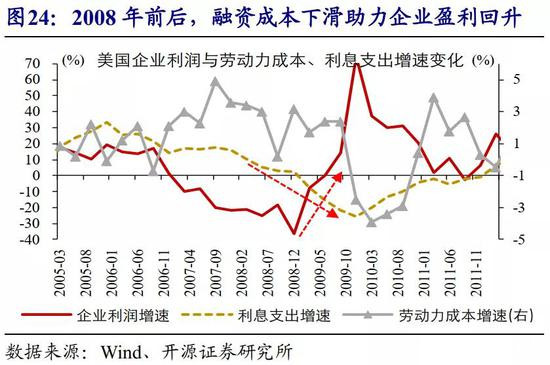

回溯歷史,歷次美國經濟走出衰退,與美聯儲放鬆貨幣帶動企業融資成本大幅下滑,支撐企業盈利止跌反彈緊密相關。美國經濟週期的轉向,一般緣於企業盈利變化。其中,企業盈利在經濟衰退階段“率先”修復(帶動經濟復甦),與低利率環境大幅降低企業融資成本緊密相關。具體來看,經濟衰退階段,隨着美聯儲大幅降息(包括QE等),美國企業融資成本趨於加速回落。受此影響,美國企業盈利下滑速度往往開始放緩,並在隨後止跌反彈。美國企業盈利修復,一般也受到勞動力成本回落支撐,但由於工資剛性等,後者回落速度往往慢於融資成本。

回溯歷史,歷次美國經濟走出衰退,與美聯儲放鬆貨幣帶動企業融資成本大幅下滑,支撐企業盈利止跌反彈緊密相關。美國經濟週期的轉向,一般緣於企業盈利變化。其中,企業盈利在經濟衰退階段“率先”修復(帶動經濟復甦),與低利率環境大幅降低企業融資成本緊密相關。具體來看,經濟衰退階段,隨着美聯儲大幅降息(包括QE等),美國企業融資成本趨於加速回落。受此影響,美國企業盈利下滑速度往往開始放緩,並在隨後止跌反彈。美國企業盈利修復,一般也受到勞動力成本回落支撐,但由於工資剛性等,後者回落速度往往慢於融資成本。

美國經濟走出衰退後復甦節奏,受資產負債表修復進程等影響

美國經濟走出衰退後復甦節奏,受資產負債表修復進程等影響

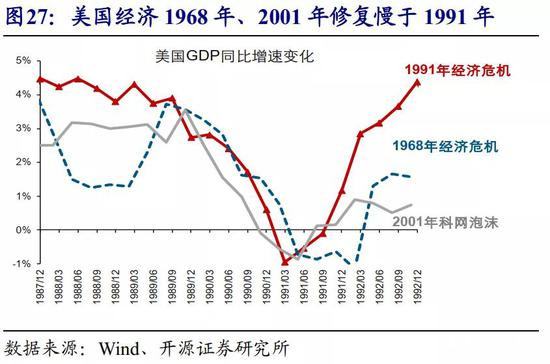

企業盈利止跌反彈帶動下,美國經濟往往走出衰退,但隨後的復甦節奏一般不盡相同。對比1968年、2001年、1991年、2008年的美國經濟走勢,不難發現,美國經濟在2008年和1991年走出衰退後的復甦節奏,明顯快於2001年和1968年。不同的經濟復甦節奏下,美國資本市場表現存在顯著差異。以美股為例,伴隨着經濟快速修復,美股在2008年和1999年自低點反彈的速度,遠快於2001年和1968年。

[1]此處及下文相關圖表中,我們依據經濟見底時間,將1968年及2001年經濟數據、美股等走勢,分別與2008年、2001年作匹配。

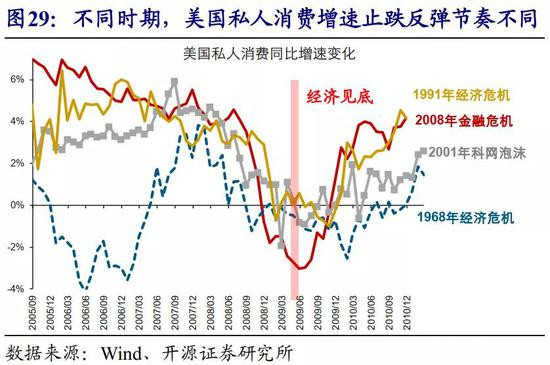

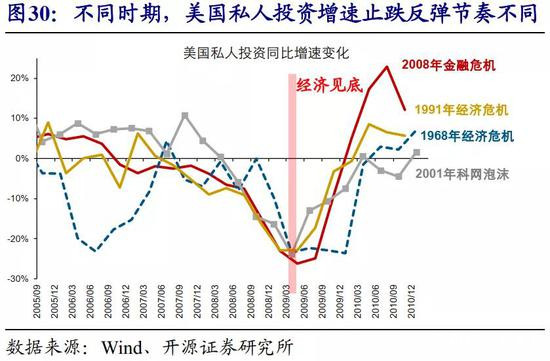

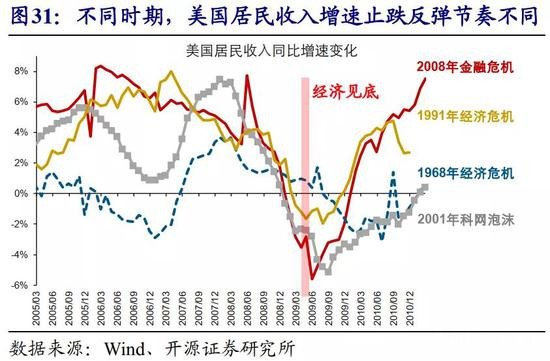

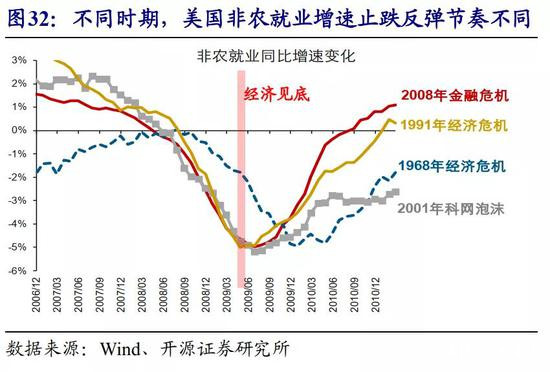

美國經濟在2001年和1968年復甦相對緩慢背後,是私人投資、私人消費、居民收入及就業市場等修復節奏的全面落後。就業、收入數據來看,無論是2001年、還是1968年,美國非農就業增速及居民收入增速跨過低點後的反彈節奏均較為緩慢,遠不及2008年和1991年。受此影響,美國私人消費增速在2001年和1968年止跌反彈的速度,不及2008年和1991年。與就業、收入及私人消費的走勢類似,美國私人投資增速在2001年和1968年修復的速度,也明顯慢於2008年和1991年。

美國經濟在2001年和1968年復甦相對緩慢背後,是私人投資、私人消費、居民收入及就業市場等修復節奏的全面落後。就業、收入數據來看,無論是2001年、還是1968年,美國非農就業增速及居民收入增速跨過低點後的反彈節奏均較為緩慢,遠不及2008年和1991年。受此影響,美國私人消費增速在2001年和1968年止跌反彈的速度,不及2008年和1991年。與就業、收入及私人消費的走勢類似,美國私人投資增速在2001年和1968年修復的速度,也明顯慢於2008年和1991年。

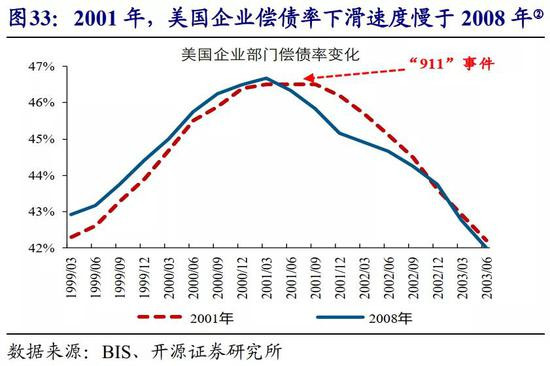

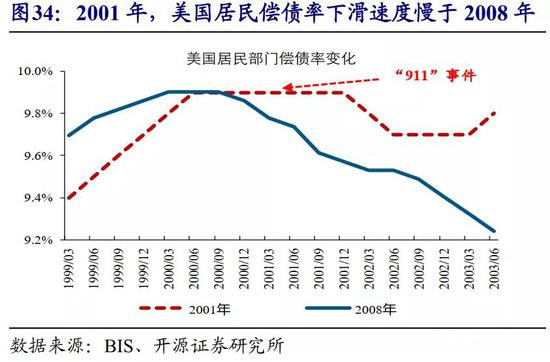

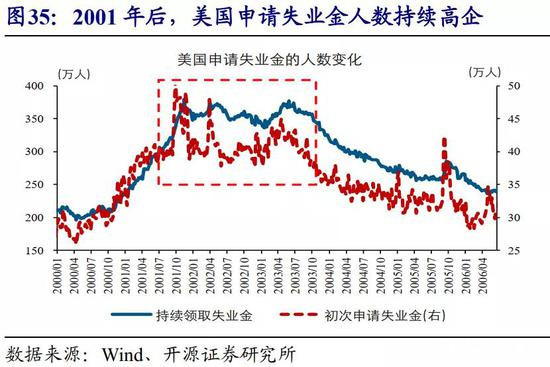

美國經濟走出衰退後的復甦節奏存異,主要是受私人部門資產負債表修復進程等影響。不同於2008年和1991年,美國經濟在2001年和1968年還遭受了公共危機衝擊。其中,2001年9月,發生“911事件”,近3000人遇難;1968年下半年,爆發大流感疫情,超過3萬人死亡。公共危機的出現,拖累了私人部門資產負債表修復進程,最終影響到經濟反彈節奏。以2001年為例,遭遇“911”事件衝擊後,美國私人部門償債率下滑速度明顯放緩,企業及居民的經濟行為隨之受到影響。直至2003年,償債率水平降至相對低位後,美國企業投資及居民消費才開始加速改善。

美國經濟走出衰退後的復甦節奏存異,主要是受私人部門資產負債表修復進程等影響。不同於2008年和1991年,美國經濟在2001年和1968年還遭受了公共危機衝擊。其中,2001年9月,發生“911事件”,近3000人遇難;1968年下半年,爆發大流感疫情,超過3萬人死亡。公共危機的出現,拖累了私人部門資產負債表修復進程,最終影響到經濟反彈節奏。以2001年為例,遭遇“911”事件衝擊後,美國私人部門償債率下滑速度明顯放緩,企業及居民的經濟行為隨之受到影響。直至2003年,償債率水平降至相對低位後,美國企業投資及居民消費才開始加速改善。

[2]此處及圖34中,我們將2008年的企業、居民償債率數據進行標準化處理,並依據經濟見底時間、與2001年作匹配。

[2]此處及圖34中,我們將2008年的企業、居民償債率數據進行標準化處理,並依據經濟見底時間、與2001年作匹配。

此次疫情對經濟干擾結束前,美國經濟或難以大幅改善

此次疫情對經濟干擾結束前,美國經濟或難以大幅改善

伴隨着實際利率已降至歷史低位,美國經濟具備走出衰退的能力

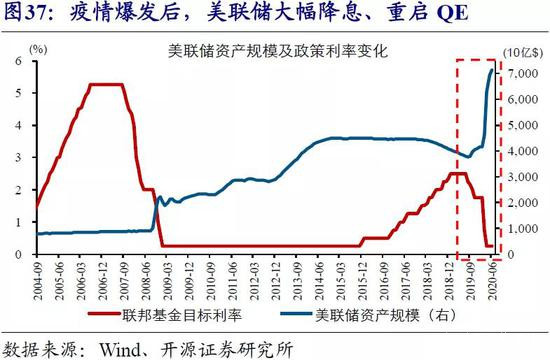

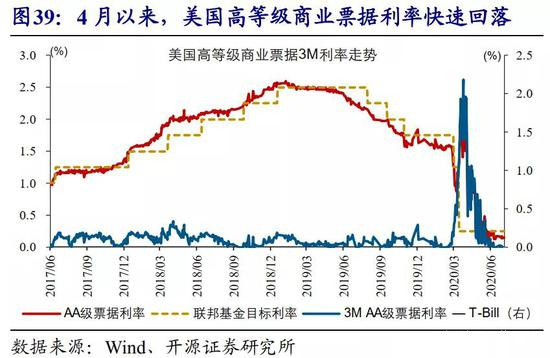

此次疫情爆發後,美聯儲快速行動,通過降息、重啓QE等帶動利率水平大幅回落。新冠疫情在美國本土大範圍蔓延後,美聯儲在2周內緊急降息150bp,並重啓QE、大舉購買資產。同時,美聯儲還創立了PMCCF、SMCCF等一二級市場融資便利工具,直接為企業提供流動性。美聯儲一系列寬鬆貨幣政策操作下,美國名義、實際利率水平雙雙大幅回落。微觀企業層面,商業票據利率快速降至0%附近,高等級及高收益級信用債的信用利差也見頂回落、持續收窄。

受美聯儲大幅放鬆貨幣政策、帶動實際利率水平降至歷史低位影響,美國企業融資成本顯著下滑。如上文分析,美國企業融資成本主要受美聯儲貨幣政策、實際利率水平影響。在美聯儲放鬆貨幣、實際利率水平回落階段,美國企業融資成本一般持續下滑。與以往相比,美聯儲目前提供的流動性規模已創歷史之最,美國實際利率水平也已降至歷史低位。這一背景下,美國企業融資成本顯著下滑。

受美聯儲大幅放鬆貨幣政策、帶動實際利率水平降至歷史低位影響,美國企業融資成本顯著下滑。如上文分析,美國企業融資成本主要受美聯儲貨幣政策、實際利率水平影響。在美聯儲放鬆貨幣、實際利率水平回落階段,美國企業融資成本一般持續下滑。與以往相比,美聯儲目前提供的流動性規模已創歷史之最,美國實際利率水平也已降至歷史低位。這一背景下,美國企業融資成本顯著下滑。

伴隨着企業融資成本顯著下滑、支撐企業盈利逐步止跌反彈,美國經濟具備了走出衰退的能力。受企業融資成本顯著下滑支撐,美國企業盈利預計將逐步止跌反彈。同時,失業率飆升下勞動力成本的回落,也將有助於美國企業盈利修復。從美國企業盈利的高頻領先或同步指標最新變化來看,無論是製造業PMI、還是資本品新訂單增速,自5月起均有所反彈。對於美國經濟而言,隨着企業盈利止跌反彈,經濟將具備走出衰退的能力。

伴隨着企業融資成本顯著下滑、支撐企業盈利逐步止跌反彈,美國經濟具備了走出衰退的能力。受企業融資成本顯著下滑支撐,美國企業盈利預計將逐步止跌反彈。同時,失業率飆升下勞動力成本的回落,也將有助於美國企業盈利修復。從美國企業盈利的高頻領先或同步指標最新變化來看,無論是製造業PMI、還是資本品新訂單增速,自5月起均有所反彈。對於美國經濟而言,隨着企業盈利止跌反彈,經濟將具備走出衰退的能力。

此次疫情對經濟行為的干擾結束前,美國經濟或將難以大幅改善

此次疫情對經濟行為的干擾結束前,美國經濟或將難以大幅改善

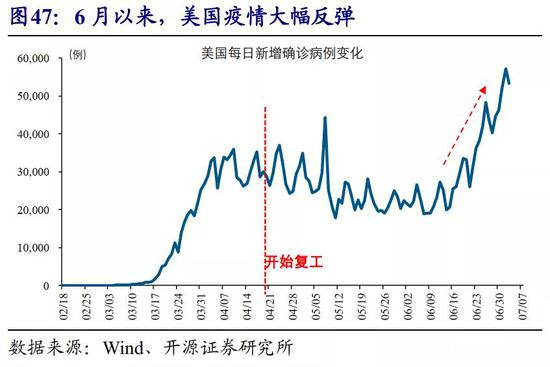

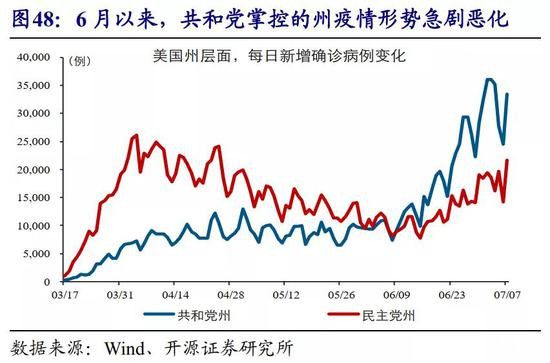

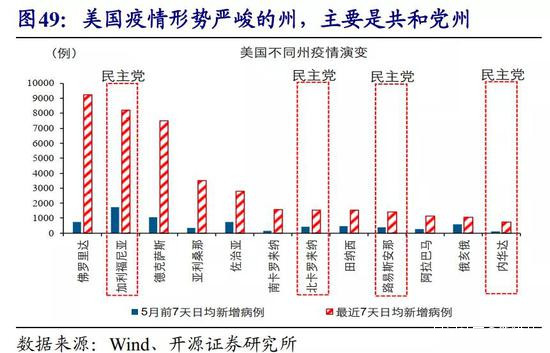

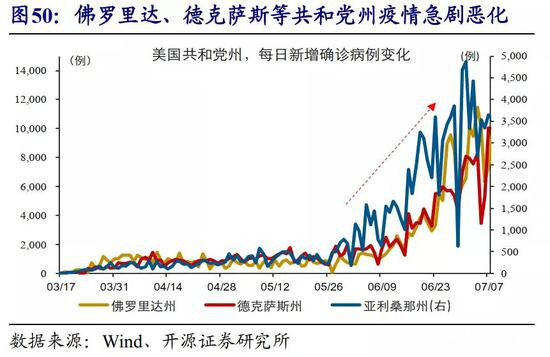

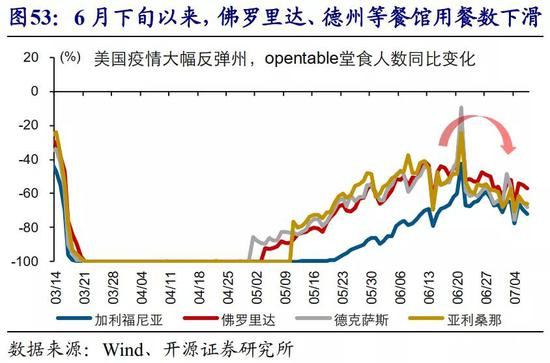

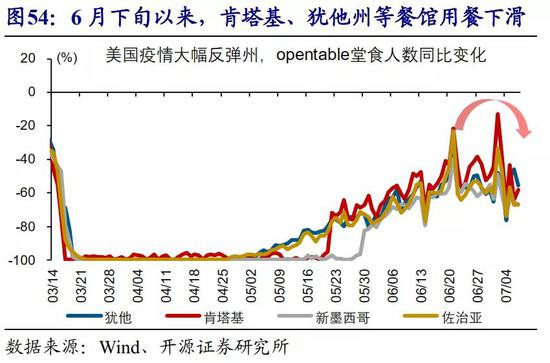

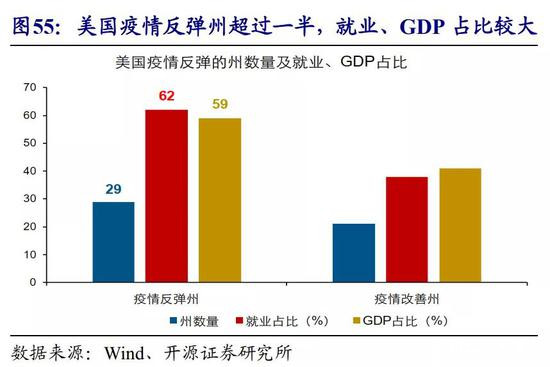

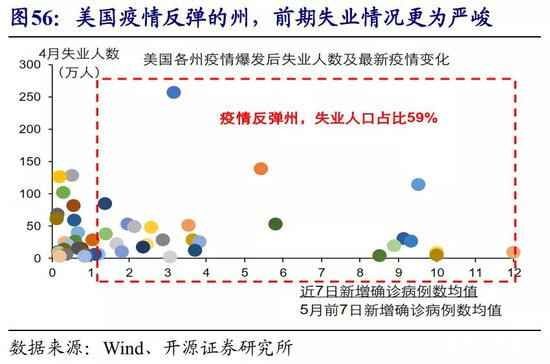

因部分州“帶病”激進復工以及疫情防控措施不利等,美國疫情6月以來大幅反彈。6月初至今,美國每日新增確診病例由2萬例/天左右大幅反彈至5萬例/天以上,刷新疫情爆發以來新高。州層面來看,由於“帶病”復工,以及復工後激進地放鬆甚至取消防控措施,多數共和黨掌控的州疫情大幅反彈,佛羅里達州、德克薩斯州日均新增確診病例更是由1000例左右激增至7000例以上。民主黨州方面,更加謹慎的復工安排下,疫情形勢總體控制較好。其中,加州、北卡羅來納州等少部分州疫情出現反彈,主要與6月初爆發的反種族歧視抗議活動加速疫情傳播有關。

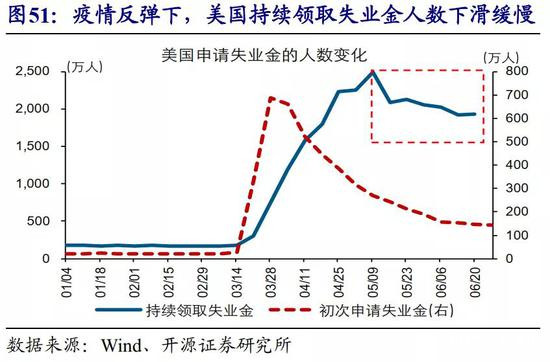

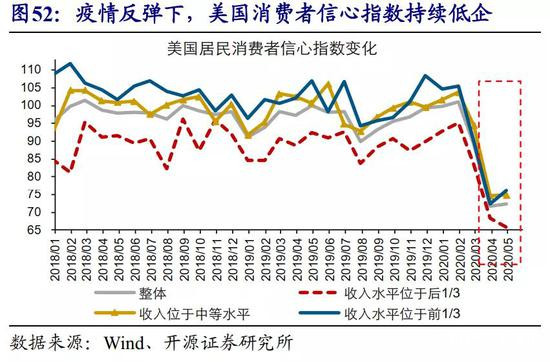

受疫情影響,美國私人部門的資產負債表修復進程開始放緩,壓制企業及居民經濟行為。疫情爆發後,美國出現破產潮及失業潮,企業及居民資產負債表受損嚴重。雖然在大規模財政刺激、貨幣寬鬆政策及隨後開啓的復工計劃支持下,美國企業及居民資產負債表有所修復,但修復進程持續受到疫情干擾。以居民部門為例,持續領取失業金人數的下滑速度一直較為緩慢,6月以來伴隨疫情反彈,更是出現抬升。這一背景下,美國居民的經濟行為持續受到壓制。數據來看,6月以來,美國消費者信心指數繼續低企,線下餐飲消費增速等更是由漲轉跌。

受疫情影響,美國私人部門的資產負債表修復進程開始放緩,壓制企業及居民經濟行為。疫情爆發後,美國出現破產潮及失業潮,企業及居民資產負債表受損嚴重。雖然在大規模財政刺激、貨幣寬鬆政策及隨後開啓的復工計劃支持下,美國企業及居民資產負債表有所修復,但修復進程持續受到疫情干擾。以居民部門為例,持續領取失業金人數的下滑速度一直較為緩慢,6月以來伴隨疫情反彈,更是出現抬升。這一背景下,美國居民的經濟行為持續受到壓制。數據來看,6月以來,美國消費者信心指數繼續低企,線下餐飲消費增速等更是由漲轉跌。

在此次疫情對經濟行為的干擾結束前,美國經濟的修復節奏或將難以加速。隨着美國各州因政治利益不同等在疫情防控上各自為政,以及當前社會體制下疫情防控思維難以建立,美國疫情反覆或將成為常態。對於美國經濟而言,在新冠病毒疫苗上市前,疫情可能將持續拖累私人部門資產負債表修復進程,導致經濟修復節奏難以加速。從新冠病毒疫苗的最新研發進展來看,中國暫時領跑,美國、德國、英國等有序推進。世界衞生組織(WHO)7月3日表示,一切進展順利的情況下,新冠疫苗“最快”可能在2020年年底上市。

在此次疫情對經濟行為的干擾結束前,美國經濟的修復節奏或將難以加速。隨着美國各州因政治利益不同等在疫情防控上各自為政,以及當前社會體制下疫情防控思維難以建立,美國疫情反覆或將成為常態。對於美國經濟而言,在新冠病毒疫苗上市前,疫情可能將持續拖累私人部門資產負債表修復進程,導致經濟修復節奏難以加速。從新冠病毒疫苗的最新研發進展來看,中國暫時領跑,美國、德國、英國等有序推進。世界衞生組織(WHO)7月3日表示,一切進展順利的情況下,新冠疫苗“最快”可能在2020年年底上市。

極端情況下,若疫情形勢持續大幅惡化、引發美國政府推出第二輪防疫封鎖措施,不排除美國經濟二次探底風險。6月下旬以來,隨着疫情大幅反彈,德克薩斯州、佛羅里達州、密歇根州、華盛頓州等紛紛宣佈暫停進一步復工計劃。加州、亞利桑那州等,雖未暫停復工,但也撤回了部分復工安排,包括重新關閉酒吧、限制室內公共活動等。對於美國經濟而言,極端的風險主要來自疫情形勢持續大幅惡化,引發政府實施第二輪防疫封鎖措施。一旦發生,美國私人部門資產負債表可能將再次嚴重受損,拖累經濟二次探底。

極端情況下,若疫情形勢持續大幅惡化、引發美國政府推出第二輪防疫封鎖措施,不排除美國經濟二次探底風險。6月下旬以來,隨着疫情大幅反彈,德克薩斯州、佛羅里達州、密歇根州、華盛頓州等紛紛宣佈暫停進一步復工計劃。加州、亞利桑那州等,雖未暫停復工,但也撤回了部分復工安排,包括重新關閉酒吧、限制室內公共活動等。對於美國經濟而言,極端的風險主要來自疫情形勢持續大幅惡化,引發政府實施第二輪防疫封鎖措施。一旦發生,美國私人部門資產負債表可能將再次嚴重受損,拖累經濟二次探底。

研究結論

研究結論

1)5月前後,美國大部分州陸續解除“禁足令”,開始推進復工復產。受此影響,美國經濟活動重新升温。高頻數據來看,美國企業生產端,鋼鐵產量、發電量等紛紛提升;居民線下消費端,零售銷售、餐館用餐人數等止跌反彈。

2)雖已重啓,但美國經濟整體修復節奏較慢。例如,經濟領先指標WEI指數復工以來反彈幅度不足40%,依然遠低於疫情爆發前。與復工時間相近的德國、以及更晚的意大利等相比,無論是線下消費、還是人員流動,美國修復速度也明顯更慢。

3)美國經濟能否加速改善?首先,企業盈利是美國經濟的核心驅動力,領先消費、投資及GDP等變化;同時,企業盈利主要受融資及勞動力成本影響。歷史經驗顯示,歷次美國經濟走出衰退、開始改善背後,是美聯儲放鬆貨幣、實際利率回落等降低融資成本,支撐企業盈利反彈。

4)美國經濟走出衰退後的復甦節奏,主要受私人部門資產負債表修復進程等影響。舉例來看,2001年、1968年,美國經濟下行的同時,分別遭遇“911”事件、大流感疫情衝擊。隨着上述公共危機事件持續拖累私人部門資產負債表修復進程,美國經濟在2001年、1968年最終呈現“U型”復甦,修復節奏遠慢於2008年等。

5)伴隨着美聯儲大幅放鬆貨幣、帶動實際利率降至歷史低位,美國經濟已具備走出衰退能力。疫情爆發以來,美聯儲已多次緊急降息,並重啓QE、釋放大量流動性。受此影響,美國實際利率快速回落至-0.8%左右的歷史低位水平。對於美國經濟而言,隨着實際利率大幅回落、支撐企業盈利止跌反彈,已具備走出衰退的能力。

6)在此次疫情對經濟行為的干擾結束前,美國經濟的修復節奏或將難以加速。具體而言,因部分州“帶病”激進復工等,美國疫情6月以來大幅反彈。受此影響,美國失業潮等改善緩慢,私人部門資產負債表修復進程持續放緩。這意味着,在疫情對經濟的干擾結束前,美國經濟或難大幅改善。極端情況下,若疫情持續大幅惡化、引發政府實施第二輪防疫封鎖措施,不排除美國經濟二次探底風險。

風險提示

美國疫情持續大幅惡化,引發政府實施二次防疫封鎖措施。