拼多多威脅不了阿里基本盤,百億補貼只會讓品牌躲得更遠_風聞

王新喜专栏-自由撰稿人-2020-07-17 21:52

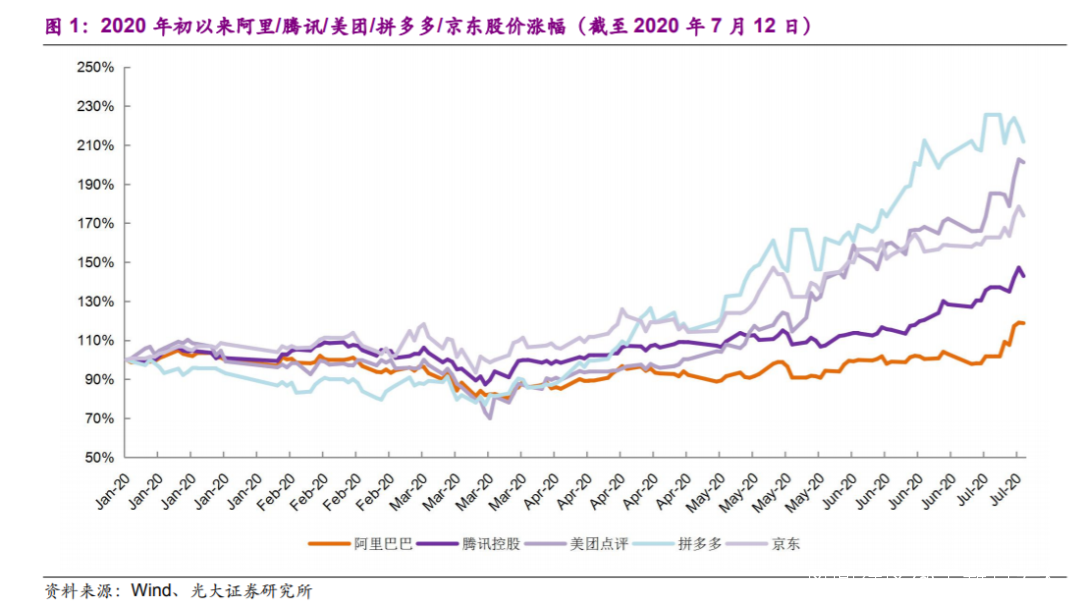

今年,阿里在各條戰線上都遭遇到強有力的競爭,尤其是拼多多的快速崛起,令市場開始疑慮阿里的行業地位,會否因各方挑戰而動搖。

市場對阿里的擔憂體現在兩方面,其一短視頻時代,抖音快手自建電商的野心讓阿里在用户端的流量獲取受到嚴重威脅。其二,拼多多的崛起不可阻擋,不少的市場觀點認為百億補貼戰略讓阿里核心電商的基本盤受到嚴重挑戰。

但事實上真的如此嗎?

百億補貼,只會讓品牌更加遠離拼多多

拼多多通過對微信流量的挖掘以及通過補貼和運營實現用户規模與GMV水平的快速增長,也帶來了SKU需求擴大的訴求,“百億補貼”的戰略就是向頭部品牌商品突破。

拼多多需要大量頭部品牌商來充實新品SKU,但它當前還難以通過吸引主流品牌商直接入駐的方式獲得多元化的商品供給,因此它採取的方式是吸引品牌商下屬經銷商/批發商入駐,並提供高額補貼的方式以補充其平台供給的豐富度。

據媒體數據,拼多多百億補貼的商品覆蓋超過3萬款,每件商品補貼率約為15%。品牌包括蘋果、戴森、Bose、索尼,以及SKII、海藍之謎等市場定價均在千元以上的輕奢品牌。

百億補貼帶來了正負兩方面的效應,其一,它通過從渠道批發商手中獲取優質高端商品供給的方式獲得了用户規模和GMV的繼續增長。

據數據顯示,該平台的補貼入口活躍用户數已經超過1億。其Q1財報的數據顯示,平均單客年消費額(ARPU)達到1842.4元人民幣,同比增長47%,這很大一部分要歸功於百億補貼;但另一方面,百億補貼也擾亂了頭部品牌商的價格體系。

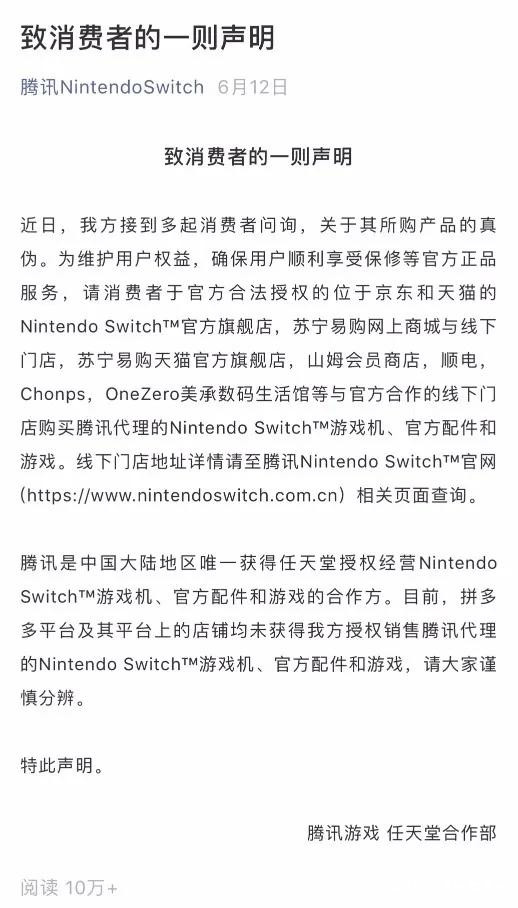

但目前部分頭部品牌正在抗議這種對價格體系的擾亂。2019年的海藍之謎以及今年包括AMD、騰訊Switch等品牌商先後發佈聲明稱,未對特定平台上的經營店鋪進行授權,引起了一些討論。

目前有兩種主要的觀點:第一是某電商平台價格影響到了其他渠道;第二是被其它平台逼着“二選一”。從騰訊國行Switch的“某電商平台的店鋪均未獲得授權銷售”的聲明來看,騰訊作為拼多多第二大股東,基本排除了基於強勢電商平台的壓力而做出這種聲明的可能性。

因此,品牌商自身不樂意自身價格體系的把控權被擾亂。

但是問題來了,為什麼拼多多作為平台方面願意以高額補貼用户,用户能夠以更低的價格獲得產品,而商家又不至於因此賠本銷售。品牌商為什麼還不樂意了?

關鍵原因在於,拼多多平台當下完全擺脱中低端電商的定位是有難度,那麼只能通過補貼帶動品牌用户流入,這與品牌商的長期利益與可持續發展產生了矛盾——因為拼多多的“百億補貼”是對頭部品牌商的“亂價行為”,打亂了品牌商原有的定價體系。

對於品牌商而言,對自身產品的價格體系的自主把控力才是品牌效應提升與利潤持續增長、服務能力提升的基礎。

上海法律與金融研究院研究員傅蔚岡指出,很多品牌不願意在某電商平台上看到以遠低於其他平台的價格出售商品,因為在零售業中,授權經銷一直是主流的銷售模式。而補貼模式打亂了價值鏈上各級經銷商的合理利潤空間,讓生意難以為繼。

也就是説,拼多多的補貼短時間可以推動某品牌的銷量,但壓制它品牌溢價的上行,其他渠道的原價格體系銷量帶不動了。其二是貨源的參差不齊往往因為產品問題反噬品牌。

因此,光大證券的報告指出,隨着“百億補貼”規模的擴大,更多的品牌商開始傾向對其銷售渠道進行整頓梳理。

規避“回振效應”:提升貨幣化率與良性電商生態

事實上,拼多多補貼策略涉及到電商平台的生態良性循環的問題。電商平台生態模式的核心需要維持多邊關係的平衡——即B端與C端、平台是一種共贏的關係。拼多多的補貼模式本質是讓生態兩端的平衡關係發生了傾斜,B端品牌溢價上行被壓制,價格體系被破壞。

從平台經濟的內涵來看,平台企業核心在於為雙邊市場共同創造價值才能帶動網絡效應:C端數量吸引B端數量的增長,反之如果B商家規模增長無法推進或者流失,就會產生一種“回振效應”——B側流失了一個客户,會反過來影響A側

如前所述,平台鉅額補貼讓很多最終零售商或代理商的生意難以為繼。因此,對於頭部品牌商來説,淘寶/天貓/京東仍然是最重要的線上銷售及用户運營主陣地,他們需要保持完整統一的價格體系,確保品牌溢價的穩定,另一方面也需要提升整體的經營水平。而交易平台貨幣化率的提升也與平台生態內商家整體經營水平緊密相關。

從目前來看,拼多多的貨幣化率還有提升空間,但由於缺失自主物流、供應鏈體系,其整體渠道成本高於阿里京東,這種提升要困難很多。根據國盛證券的研報:拼多多商品流通全鏈路的成本高於阿里京東10%左右。而加上與線下渠道成本的關係,業內預測拼多多的貨幣化率將保持在2-3%左右。

但從阿里這側來看,阿里仍然在為品牌商提供更多元化的數據化運營工具,並提供基於阿里雲、支付寶、菜鳥、高德、釘釘等商業基礎設施的技術和工具,提升商家整體精細化運營水平,推動品牌商為消費者提供商品的效率提升,而效率提升與阿里的貨幣化率走向呈一定的正相關。

雖然流量與低價是電商平台發展的要素之一,但品牌商的定價體系統一性與利潤空間決定企業的服務能力與生意模式是否能持續增長。確保B端與C端利益的平衡是電商平台良性生態構建的關鍵,拼多多現行的補貼模式對價格體系破壞,也對品牌商的溢價形成了壓制,長期並不利於平台品牌商的服務升級。

目前,拼多多可能需要推進其渠道定製或C2M戰略的突破,找到解決供給端優質SKU不足的良性增長辦法與出路。

阿里不做流量生意,而是高效的流量變現器

阿里亞馬遜都不做流量生意,一做基礎設施,二做高效的流量變現器

阿里缺流量,手握流量的抖音快手自建電商體系威脅阿里是目前市場輿論的一種觀點,但需要知道的是,一直以來,阿里做的從來不是流量生意。從成立到現在,阿里其實是一家基礎設施公司。

從菜鳥物流最新的數據來看。菜鳥目前每天的國際包裹運輸量,已經超過美國聯邦快遞和德國DHL,逼近了全球最大的快遞公司UPS的規模。

而協同菜鳥網絡帶動的供應鏈數字化改革,螞蟻金服當下已成為了數字生活平台的“新基建”,而“餓了麼”+“蜂鳥”、盒馬系、大潤發的線上線下新零售佈局,正在延伸以電商零售為核心的阿里生態圈的廣度。同時,阿里雲、閒魚、淘寶直播等各條新興業務線上都在陸續突破上行。

從電商,到支付,到雲,到物流,新零售,阿里一直在將電商與基礎設施層面做深,往基礎設施的廣度與深度上走。

再看國外,光看流量,Facebook的流量相當大,DAU和MAU是Amazon的好幾倍,電商研究機構eMarketer於2019年發佈的數據顯示,社交平台為電商網站引流的整體大盤中,Facebook佔據了絕大一部分,達到電商網站流量的80%。Facebook從2016年上線“Marketplace(市場)”之後就一直在試探社交電商玩法,但無一成功。

如果僅從流量角度來看,Facebook的流量數倍於Amazon,但Facebook折戟電商,Amazon卻越做越厲害,亞馬遜市值(1.49萬億美元)是Facebook( 6869.72億美元)的兩倍以上。

從國內到國外(谷歌、Facebook)等流量平台自建電商以完成交易閉環無一成功,因為風控/客服/供應鏈等後台體系的建設的難度要遠高於流量運營,而這些能力的背後是基礎設施佈局的底層加持,與阿里類似,亞馬遜也是將雲計算、支付、物流、產品保障信任體系等底層基礎設施做的非常全面與成熟,不斷提升購物體驗,提升流量變現效應。

基礎設施的投入有個特點是投入週期長,門檻高,從生產到供應鏈,到庫存管理、支付、物流,本身形成了一個龐大的商業操作系統與生態系統。

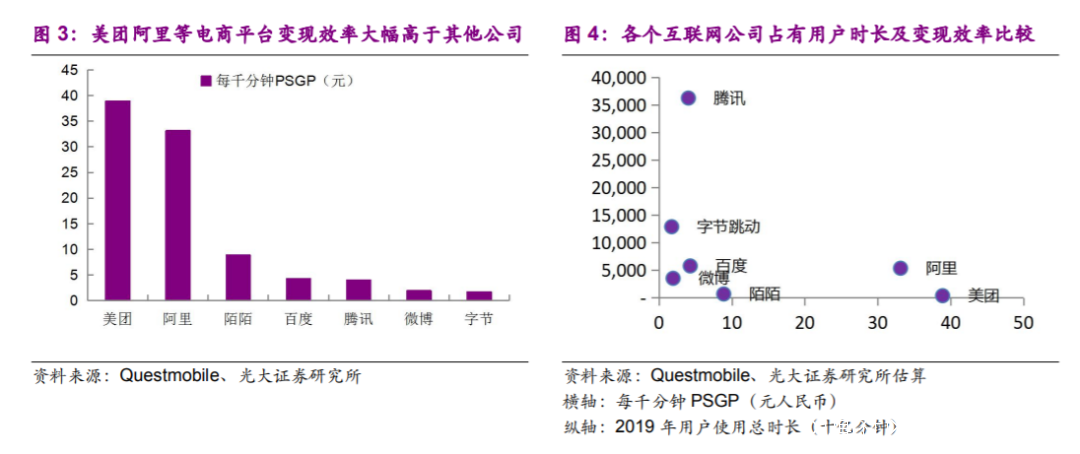

阿里與亞馬遜都不生產流量,在流量生產端從來就沒有佔據過優勢,但依賴一整套商業生態系統,對接各種流量上游,將流量高效變現,從Questmobile與廣大證券研究所的數據來看,美團、阿里等電商交易平台相關公司商業化變現效率顯著高於其他社交類平台。

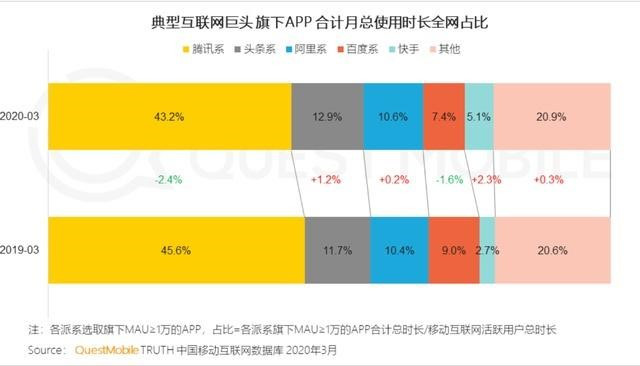

其次是,根據Questmobile數據,以抖音和快手時長增長背後,是騰訊、百度的時長佔比微降,而阿里基本上守住了用户時長。(從2019年~2020年,頭條系的用户使用時長佔比從11.7%增長至 12.9%,快手時長佔比從2.7%提升至5.1%;騰訊系產品用户使用時長佔比從45.6%下滑至 43.2%。百度時長從9.0%到7.4%,阿里系時長從10.4%小幅增至10.6%)

原因在於,其一是阿里系也在自建內容電商體系,比如説,手淘經歷了從“搜”貨到“逛”貨的內容化電商的一種轉變,而淘寶直播的推出也相應的拉動了用户時長。

其次是用户時間從騰訊系轉入抖音快手,阿里通過基礎設施體系對接各種流量上游,將流量高效變現的過程中也推動了用户時長的增長。

我們可以總結出三點結論:1.阿里與亞馬遜都不生產流量,他們擅長的對接流量上游,將流量高效變現。2.流量巨頭與電商佈局的成功關係不大。3.基礎設施的佈局廣度與深度反過來能提升流量變現效率。

阿里的競爭不在用户端流量,在於頭部品牌商的服務能力

阿里的競爭優勢不在用户端流量,而在於頭部品牌商的服務能力。比如天貓的重點是發展高端商品與新品,2018年,天貓上市的新品SKU的數量超過5000萬個以上,2019年天貓發佈的新品數量就已經突破1億,新品SKU是天貓上驅動銷售增長的“先頭戰隊”,天貓服飾類目裏的新品銷售佔比53%。

天貓新品銷售額從2017年的24%提升到2019年的35%,2019年超過500個品牌新品銷售額過億。早前天貓立的2020年目標是,要助力打造300個銷售額過億的新品、1000個新品銷售額過億的品牌。

過去多年來,天貓從服裝到美妝等大品類中孵化了大量頭部品牌,依靠對頭部品牌的運營能力,維持了價格體系的平衡與SKU的增長,這是天貓維持穩定的平台生態與貨幣化率的重要方面。

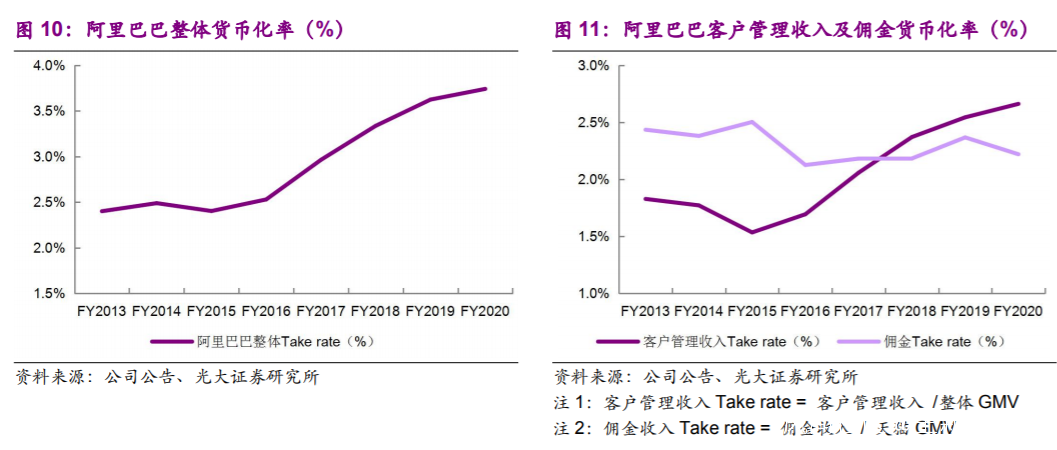

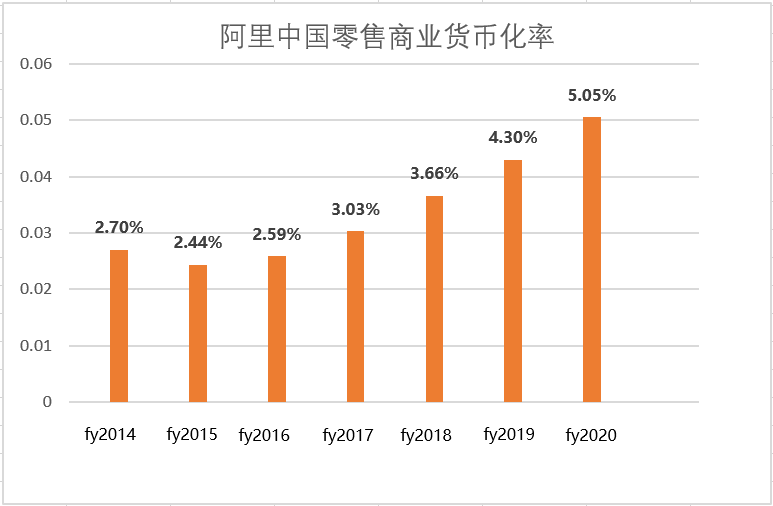

貨幣化率作為衡量平台盈利能力的關鍵指標,拼多多的貨幣化率(3%左右)被市場認為已經面臨天花板,而阿里在服裝、美妝品類的貨幣化率是非常高的。

根據業內的統計數據:2020年第一季度的數據,阿里的貨幣化率(佣金廣告收入/平台GMV淘系電商)呈現同比持平,淘寶、天貓在沒有降低貨幣化率的情況下,在2020財年GMV卻依然增長了8620億,2020Q1天貓實物GMV增速達到10%。

也就是説,基於外部競爭,一般來説,通過下調貨幣化率能推進GMV的上升,在資本市場能起到阻擊對手的作用,但淘系電商的貨幣化率並沒有主動的顯著下調,阿里巴巴的整體貨幣化率處於持續走高的趨勢。

筆者認為一個重要原因在於,淘寶天貓要保持對品牌的服務能力與溢價指標。從淘系電商來看,服裝、美妝品類的貨幣化率是非常高的,當下這説明技術與基礎設施服務能力在廣告營收中的作用,因為基礎設施的佈局可以降低商家的營銷效率以及提升頭部品牌運營能力。

這也是阿里營收增速遠超GMV增速、推動零售商業貨幣化率走高的重要原因。

結論:

綜上來説,由於流量並不直接決定電商的轉化率,流量平台自建電商體系也無成功歷史,快抖等內容平台的流量更適合以廣告或導流的模式進行貨幣化,阿里GMV受分流的風險並不大。

通過補貼戰略,拼多多的用户規模及 GMV 在今年大概率仍將持續增長。雖然流量與低價是電商平台發展的要素之一,但平台品牌形象同樣會決定電商業務的轉化率。一體化價格體系、供應鏈體系、基礎設施與服務能力、商業效率與精細化運營能力對於頭部品牌商來説依然是重中之重,淘寶/天貓/京東仍然是最重要的線上銷售及用户運營主陣地。

電商零售短期拼流量,中期是運營,長期看供給,拼多多目前從運營、商品供給以及供應鏈、基礎設施等諸多層面都談不上威脅阿里,而其在獨特競爭優勢與基礎設施壁壘的打造;上還有很長的路要走。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)