奈飛二季度業績“高增”:海外流媒體戰火不休_風聞

IT老友记-IT老友记官方账号-2020-07-17 21:21

文|韓志鵬

新冠疫情黑天鵝下,奈飛交出了一份業績亮眼的財務答卷。

北京時間7月17日,奈飛發佈2020財年第二季度財報。本季度,其實現營收61.48億美元,高於分析師預期的60.8億美元,同比增長24.9%;淨利潤達到7.2億美元,同比大增166%。

業績利好之後,奈飛盤後股價反而大跌9.07%,原因或許是管理層預期第三季度訂閲用户僅將新增250萬,遠低於分析師預期的527萬。

一喜一悲之間,奈飛在焦慮什麼?

突如其來的新冠疫情確實對奈飛是重大利好,但自去年開始,海外流媒體賽道變得異常擁擠,迪士尼、蘋果等紛紛入局,誓要與奈飛搶食市場蛋糕。

無論是用户數量還是全球市場規模,奈飛都領跑流媒體賽道,但疫情過後,流媒體競爭勢必會不斷加劇,手握重金的“眾神們”相互攻伐,奈飛給出悲觀預期也不例外。

四面楚歌之時,奈飛該如何應對?

意外良機

毋庸置疑,新冠疫情絕對利好奈飛。

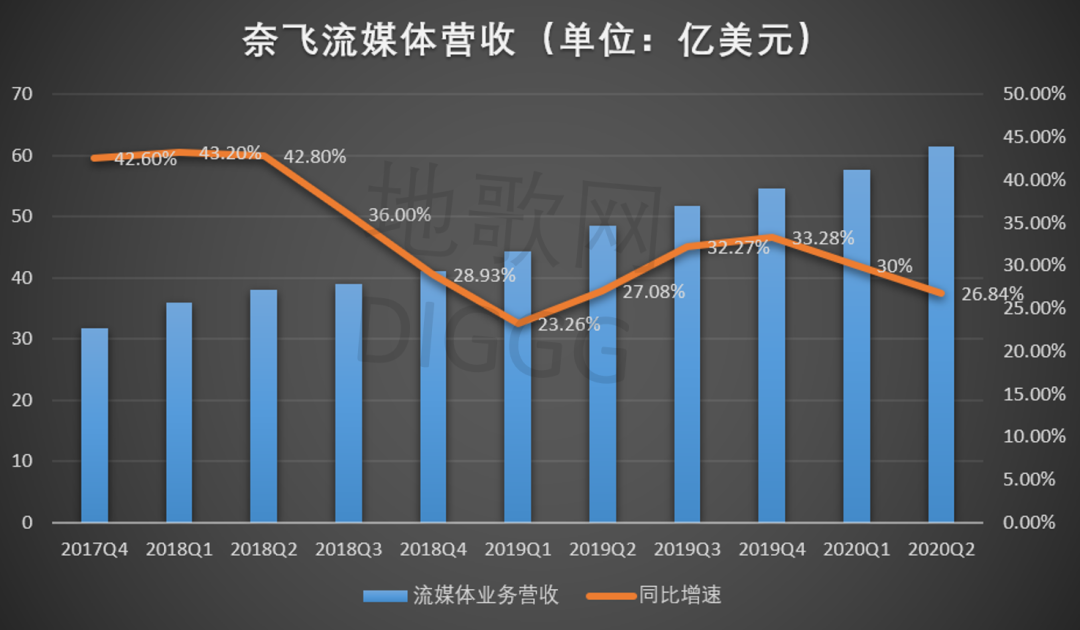

先看營收、淨利潤、用户三大指標。二季度,奈飛營收61.48億美元,同比增長24.9%,環比增長6.59%。分地區看,北美(美國和加拿大)地區貢獻了最大營收,佔比接近50%達28.4億美元。

另外,營收的主要增長來自EMEA地區(歐洲、中東和非洲)以及亞太地區;前者本季度營收18.93億美元,同比增長43.5%;後者Q2營收5.69億美元,同比增長63%。

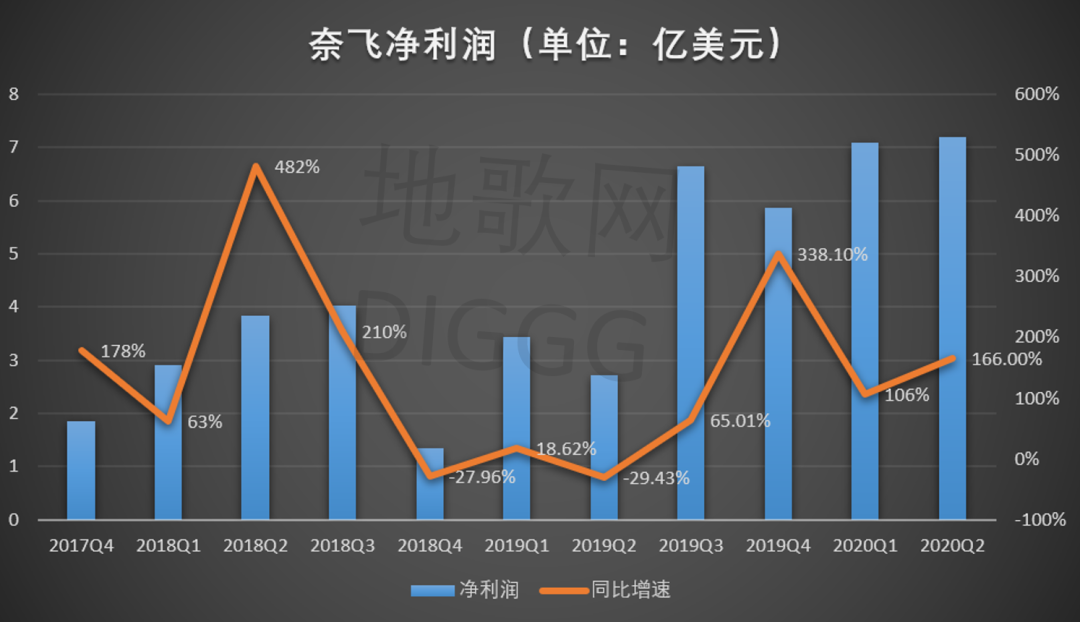

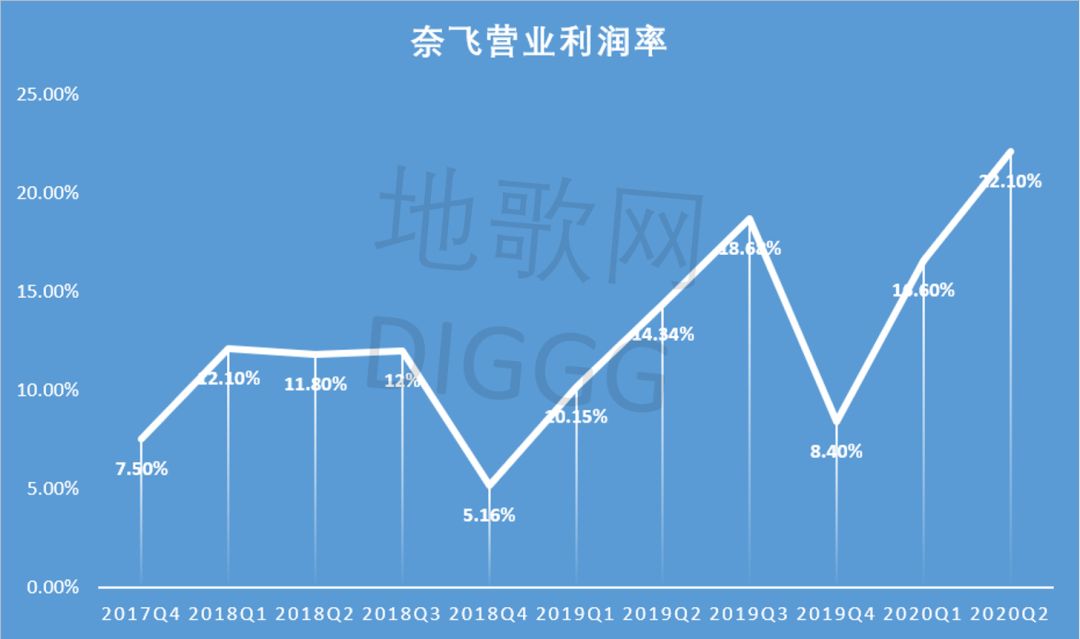

淨利潤方面,奈飛本季度淨利潤達7.2億美元,創下歷史新高,同比大增166%;運營利潤達13.58億美元,同比增長92.35%;運營利潤率達22.1%,首度突破20%的大關。

營收淨利雙增之下,奈飛訂閲用户也在跨越式增長。二季度,奈飛的全球付費用户數達1.93億人,同比增長27.3%;全球付費用户淨增1009萬人,連續兩個季度新增超過1000萬人。

再分地區看,EMEA地區依然增長強勁,Q2付費用户達6148萬人,較上年同期的4423萬人增長39%;亞太地區同樣如此,本季度付費用户(2249萬人)同比增長73.8%。

不難理解,伴隨全球疫情爆發的,是數字娛樂的猛增。

同時,自今年一季度開始,奈飛現金流“轉正”。本季度,奈飛自由現金流達8.99億元,不僅由負轉正,且同比大增251%,創下上市以來新高。

奈飛2020Q2營收、淨利潤、營業利潤率、自由現金流,地歌網製圖

透視奈飛財報,現金流“轉正”、多項業績利好,這是疫情產生的力量。一方面,上半年用户被迫居家隔離,流媒體成為大眾娛樂必選項;僅在今年一季度,奈飛的訂閲會員就新增1580萬。

做空機構Wedbush在7月10日到12日對奈飛使用情況進行調研,受訪的1315名用户中,50%表示奈飛是他們最喜歡的視頻平台,其中8%是過去90天內的新用户。

另一方面,奈飛在今年上半年持續輸出原創優質內容,包括《養虎為患》《太空部隊》《雪國列車》等美劇,以及真人秀《欲罷不能》和傑瑞·宋飛的單口喜劇節目。

在海外,奈飛面向韓國市場推出新一季《李屍朝鮮》,而平台上最受歡迎的非英語內容《紙房子》(西班牙),也在今年4月播出第四季。

疫情影響疊加優質內容,奈飛想不增長都難。

深入來看,疫情期間,遊戲、短視頻紛紛迎來增長良機,而在海外,流媒體賽道還有蘋果、迪士尼等巨頭,為何交出亮眼的財報卻是奈飛?

表面上,迪士尼、蘋果的主業並非流媒體,疫情也對其實體經營產生了巨大沖擊;但實質上,業績高增源自奈飛長期以來建立起的內容護城河。

地歌網此前文章曾分析稱,“營收=用户數X訂閲費”就是奈飛模式,這一商業模式足夠簡單,背後則是奈飛每年上百億美元的內容投入,以及不斷累加的長期負債和持續負值的自由現金流。

高投入之下必然有高回報,經過從本土到全球、從採買內容到原創內容的擴張,奈飛已然是國際流媒體巨頭,原創作品也被冠以“奈飛出品、必屬精品”的標籤,奈飛CEO哈斯廷斯還曾表示,未來奈飛將是全原創平台。

更關鍵的是,長期燒錢砸內容幫助奈飛培養起流媒體消費習慣,不斷搶佔用户心智的同時也將全球影視從業者吸納進奈飛體系,消除傳統影視業對奈飛的偏見。

“用户付費觀看—持續產出優質內容”,奈飛打造出這一業務正向循環,並在滾雪球的過程中不斷擴大市場規模,逐步夯實商業護城河。

同時,奈飛還將長期堅持內容投入,今年一季度其宣佈了10億美元的借貸計劃,並會在內容上砸下160億美元的預算。

這或許是奈飛Q2業績高增的本質原因。

不過,奈飛也別高興得太早,新冠疫情利好全球流媒體行業,這對身處其中的奈飛既是機遇,也是挑戰。

眾神之戰

2019年起,海外流媒體的“眾神之戰”就已開打。

去年下半年,迪士尼、蘋果相繼推出自家流媒體服務,並將砸下重金建設內容;蘋果的內容預算將達60億美元,擁有Prime的亞馬遜也將投入50億美元用於內容建設。

在流媒體的內容戰爭中,沒有一家平台甘心落後。亞馬遜將於下半年推出熱門劇集《黑袍糾察隊》的新一季;蘋果TV+日前上線的電影《灰獵犬號》在海內外收穫一致好評,截至目前,該片在豆瓣上共有2.2萬人標記為“看過”,評分8.3分。

流媒體競爭中的重要一極——Disney+,也原定於上半年上線一批漫威系列衍生劇,而截至今年一季度,在學校停課期間,美國有10歲以下兒童的家庭中,50%都訂閲了Disney+。

到如今,算上剛於6月上線的環球影業流媒體服務“Peacock”,美國市場共有8家流媒體平台一決高下,流媒體“眾神之戰”的局面極為膠着。

美國市場主要流媒體平台

顯然,奈飛處於的競爭環境也不容樂觀。

如前所述,奈飛深耕內容領域多年,但競對迪士尼、HBO等同樣積累了豐富的片源和內容製作經驗;蘋果、亞馬遜則通過不同軟硬件入口,沉澱了海量用户規模。可以看出,在流媒體賽道上,各家都有“一技之長”。

另外,在內容戰爭中,各家也不惜砸重金買優質內容、簽約頂級導演和演員拍攝優質內容,畢竟用户跟隨好內容走;而在視頻網站面臨“播放器化”的風險下,奈飛的內容成本恐將持續走高。

長期來看,奈飛業績還會承壓。

如何破局這一現狀?地歌網在《奈飛度週期》一文中分析到,過去奈飛走垂直路線,做深做大內容,這亦是眾多美國企業的商業路徑,即追求“局部專業化”,擅長對某個領域不斷深耕。

不過,爆款內容頻出的奈飛,至今的IP儲備還是短板,對細分內容(脱口秀、動畫)的佈局也仍在補全中。所以,現在奈飛的市場規模足夠大,但商業蛋糕還不夠大。

反觀迪士尼,從動畫到真人電影,從內容到實景娛樂,如今的迪士尼已經不能簡簡單單地被稱為“影視公司”;以此觀之奈飛,其同樣可以將系列優質內容轉化為IP,通過衍生內容及產品的售賣,延長商業價值鏈條。

奈飛高管此前曾表示,公司參與的是爭奪用户“娛樂時間”的競爭,這包括傳統有限電視、視頻遊戲等。這句話的背後深意在於,用户時間精力有限,即使能持續輸出優質內容,也難逃用户被不斷分流的現實。

因此,僅停留在原創內容端,奈飛與其對手的競爭將無休無止,因為同維競爭難分高下;而IP效應往往能長期留存用户,觀眾對此類內容有更高忠誠度,就像奈飛目前最受歡迎的劇集,是1990年就首播的《宋飛正傳》。

所以,IP本就是慢生意,奈飛未來要打一場持久戰。

另外,在北美本土市場增速放緩時,奈飛正持續加碼全球化,探索更廣闊的流媒體市場,包括印度、東南亞、日韓,和幅員遼闊的中國。

最新消息是,奈飛購買了中國電影《征途》的流媒體版權,並定於7月24日同步愛奇藝進行全球線上首映,這對國內電影而言實屬首次。

政策阻力之下,奈飛想叩開中國大門並不簡單,但長期來看,全球市場有望成為奈飛的發力重心,這也是避險本土激烈競爭的路徑之一。

因此,疫情為奈飛帶來的短期利好過後,管理層對下一季度會員增長給出了低預期,這或許意味着,奈飛的競爭壓力不僅來自外部競爭,更來自內部的增長焦慮。

顯然,在接下來北美流媒體的“眾神之戰”中,奈飛的發展重心更應向全球化、做深IP等方向傾斜,當各家平台依舊處於內容投入的同維競爭中,奈飛能否實現升維佈局將極為關鍵。

這也將決定奈飛能否繼續領跑流媒體賽道。