“智能音箱”走到了十字路口_風聞

Alter-2020-07-17 20:48

智能音箱行業正在吹起新的波瀾:

7月8日的時候,天貓精靈和阿里雲IoT宣佈聯合成立AIoT創新中心,“2020年投入100億元建立AIoT及內容生態”的消息不脛而走。與阿里雲IoT進行資源整合後的天貓精靈,開始將業務進一步向B端延伸。

同樣是7月8日,百度智能生活事業羣組總經理景鯤在媒體溝通會上分享了小度的近況和戰略構想,在談及“下一次爆發式增長”的話題時,景鯤給出的答案是:小度將繼續通過人羣和場景出發的“破圈”。

新物種“智能音箱”進入中國市場三個年頭後,小度和天貓精靈作為市場份額前二的玩家,對“智能音箱”的態度出現了巧妙的變化,不再一味沿循亞馬遜Echo走過的老路,紛紛結合自身的生態優勢進行自主創新。

“智能音箱”賽道也由此走到了十字路口。

01 阿里“造智”,百度“破圈”

作為阿里旗下唯一的智能硬件產品線,天貓精靈的進化之路並不平坦。

2017年7月,孵化於阿里雲內部的天貓精靈X1正式發佈,被外界形容為阿里IoT時代的超級入口,並擔當了“阿里電商的未來場景”的使命;

但在2019年6月的業務重組中,天貓精靈被夾雜在UC、阿里音樂、阿里文學組成的業務板塊,品牌運營策略也從“智能”轉向了“潮酷”;

直到2020年初,阿里雲IoT負責人庫偉成為阿里巴巴人工智能實驗室的新任掌門人,天貓精靈在兜兜轉轉之後重新回到了阿里雲事業羣。

幾經輾轉的天貓精靈,在業務方向上回歸了阿里雲熟悉的賽道,沿循了誕生之初時“成為IoT超級入口”的定位,並開始構建起更為龐大的IoT版圖:

新近成立的AIoT創新中心將成立涵蓋數據挖掘、新品研發和工業美學的三大創新實驗室,並同步建設一個質量監控中心;為了做大消費級的AIoT生態圈,阿里還給出了“家電產業帶”的佈局,在慈溪、嵊州、福安、中山等傳統的家電產業帶,向合作伙伴輸出芯片模組協議、PaaS平台等技術服務,以及銷售渠道上的加持。

如果説阿里為天貓精靈錨定的新方向是打造IoT生態,百度的思路顯然有別於阿里,小度押注的方向是智能助手,對應的關鍵詞是“破圈”。參考景鯤在媒體採訪時的觀點,2020年的小度將朝着兩個方向“破圈”:

一是人羣上的“破圈”。為了在特定人羣中進行能力強化,小度的策略是通過“尖刀型”產品撕開用户需求。比如針對兒童羣體,小度在2020年上半年推出了專注兒童教育的小度教育智能屏、小度智能早教機,為了滿足“讀繪本”的特定需求,小度教育智能屏還特意增加了一個“智慧眼”,通過AI算法識別課本教材,實現了點讀、跟讀課本等功能。

二是場景上的“破圈”。不同於阿里聚焦的IoT場景,百度嘗試在加固家庭場景的基礎上,將智能助手從家庭場景中走出來。早在2018年百度就曾推出小度語音車載支架,將場景擴展到了車內;上海佘山世茂洲際酒店的300多套房間,通過小度助手進行了電視、空調、窗簾等設備的打通;同時景鯤也透露2020年下半年將推出隨身場景的產品。

其實小度“破圈”的初衷並不難理解,“破圈”要解決的是認知和粘性之間的購買決策,以影響用户購買決策的方式,刺激用户在“智能音箱”的新鮮感過後產生新一輪的爆發式增長。

也就是説,當阿里在B端謀求新出路時,百度仍堅持先將C端的市場做大。

02 “智能音箱”的A面和B面

為何阿里和百度對“智能音箱”的理解出現了分化?最直接的原因還是對市場態勢的不同感知和不同理解。

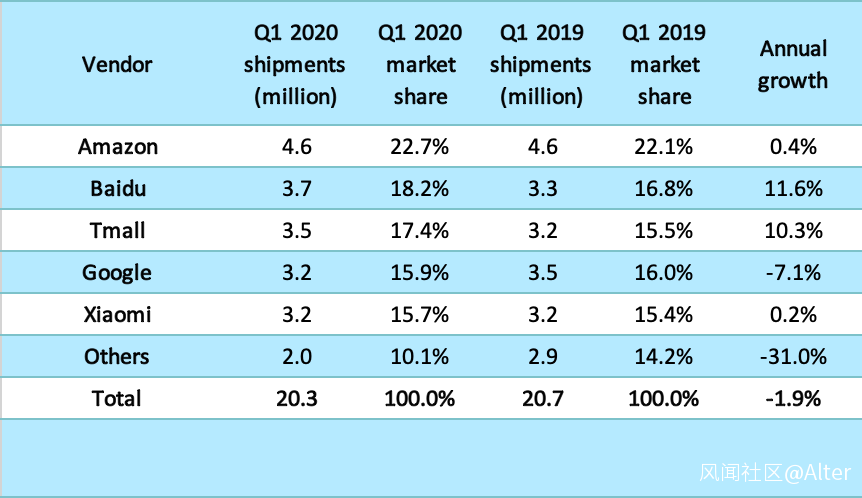

以Canalys發佈的2020年Q1智能音箱出貨量報告為例,小度、天貓精靈、小米的出貨量分別達到370萬台、350萬台和320萬台,在市場份額上並未拉開太大差距。不過細化到有屏智能音箱的維度上,小度的出貨量為250萬台,天貓精靈和小米的出貨量僅有70萬台和60萬台。

這樣的一份數據報告,無疑道出了國內智能音箱市場的產品構成:小度的智能音箱銷量以有屏智能音箱為主,而天貓精靈和小米以無屏智能音箱為主,可以看到天貓精靈和小米在有屏智能音箱上的追趕態勢,但不同的產品構成已經導致了不同的生態。

比如小度最早着手於內容生態的構建,打造了囊括愛奇藝、好看視頻、騰訊視頻、優酷、B站、芒果TV、快手、抖音、咪咕等在內的視頻內容生態,通過與QQ音樂以及環球、太和音樂等版權方的合作,覆蓋了數千萬量級歌曲,以及在遊戲、在線教育課程等垂直內容上的佈局。在內容生態的建設上,小度跑在了天貓精靈和小米前面。

天貓精靈也有意彌補內容上的短板,在2020年的100億元投入中涵蓋了內容生態,將全面接入阿里文娛、健康、教育、購物等內容和服務能力。只是考慮到天貓精靈有屏智能音箱的市場存量,在與抖音、快手、B站等內容大户談定製化合作時,可能會缺少足夠的話語權。像小米那樣依託封閉的IoT生態留住用户,或許更適合現階段的天貓精靈。

於是在進行新一輪的戰略選擇時,小度的內容生態決定了向C端消費者的傾斜,商業邏輯和進化思路都圍繞消費者進行。天貓精靈做大B端業務的商業邏輯也有着某種必然性,無屏智能音箱的交互集中在指令性,可以説是家庭IoT控制中心的天然場景。

小度和天貓精靈分別看到“智能音箱”的A面和B面,不過這並不意味着這對宿敵將朝着兩個方向各自發展。

小度選擇做大C端市場的目的,無外乎基於龐大的用户需求催化產品技術層面的進步,繼而加速智能語音的技術突圍,鞏固自身在智能語音賽道上的領先地位。此外小度並沒有放棄對IoT生態的佈局,上半年剛發佈了自己的鴻鵠語音芯片,嘗試從軟硬兩個維度賦能第三方硬件。

天貓精靈也沒有停止在C端的佈局,之所以將IoT生態作為現階段核心目標,不排除從B端打入C端的野心。將智能化的技術賦能給B端廠商,再憑藉自身在線上和營銷端的資源優勢幫助合作合夥打入家庭場景,最終加速天貓精靈在家庭的滲透。

畢竟進入2020年後,小度和天貓精靈都開始選擇性規避“智能音箱”一詞,不約而同的開始強調智能語音,這是一盤更大的棋。

03 語音戰事的下一章節

作為主流的人機交互方式,智能語音意味着下一個階段的流量入口,也註定了百度和阿里的智能音箱戰役只是過渡性的,終局還是語音交互。

所以就現階段而言,還不能斷言阿里和百度兩種路線孰對孰錯。

相較於天貓精靈此前的幾番嘗試,構建AIoT和內容生態、賦能家電產業帶的打法,符合“阿里經濟體”歷來的風格,也有着不可小覷的市場前景。按照中國家用電器研究院的調研數據顯示,智能家電產業年產值增長在過去3年中是整個家電產業的5倍,倘若天貓精靈可以完成“2025年將中國70%的升級為智能產品”的目標,IoT有可能是阿里繼電商、雲計算和物流後的又一增長履帶。

即便具象到智能家居的賽道,阿里雲在2013年前後就開始佈局,經過了第一個“七年之癢”後,業內圍繞“控制中心”的討論逐漸有了標準答案,即所有的智能設備將是去中心化的協作,但智能語音將是最主流的交互方式。天貓精靈在這個賽道上離天花板還很遠,且從來都不缺少想象空間。

小度執着於人羣和場景上的破圈,也有其內在邏輯。To C的路線需要以保持賽道優勢為前提,有利於智能語音的技術進步,也符合百度“技術為王”的風格,並且可以和百度的內容主航道無縫銜接。

根據百度官方披露的數據:小度的功能已經全時全景覆蓋了家庭生活,為用户提供休閒娛樂、知識教育、問答資訊、生活服務、社交通訊等服務,其中小度智能屏的用户日均交互次數超過30次,平均觀看長視頻時長達158分鐘,平均觀看短視頻時長69分鐘,兒童學習平均使用時長超過30分鐘,視頻通話滲透率超過30%……

在“流量=用户數×用户時長”躋身互聯網公理,而人口紅利早已被消耗殆盡的局面下,誰能佔領更多的用户時間,就意味着更大的話語權。小度的“破圈”意在加速用户池的擴張,進一步夯實小度作為流量入口、內容出口、交互中心的地位,有望在三到五年後成為百度的新增長極。

不同之處在於,消費者作為一切商業的根基,聚焦於消費者的創新可能挖到一些預料之外的“金礦”。

比如景鯤在媒體溝通會上分享的關於小天才手錶的故事:

朋友家小區裏的小朋友現在基本上人手一個小天才手錶,朋友家閨女告訴他,小朋友的手錶上都裝入了小度,她也要裝。朋友為他閨女安裝小度後,覺得效果不錯,而且現在朋友閨女玩得也不亦樂乎。

這大概也是小度針對兒童羣體和家庭之外的場景進行“破圈”的另一原因,就像當年QQ對80後和90後的影響,小度的目標也許是成為00後們連接新世界的引路人。90後和千禧一代被習慣性稱為“互聯網原住民”,00後可能是最早的“AI原住民”,倘若可以提前影響這一羣體的行為習慣,背後隱藏着無法想象的商業潛力和增長空間。

語音戰事的下一個章節,可能並不是路線之爭,而是能否佔領下一代用户的心智。只是目前的智能語音賽道上,還只有小度在進行這個方向的思考。

04 寫在最後

“我們這麼有願景的一個團隊,如果把我們看成只是做音箱的(團隊),我覺得是把我們的夢想説小了。”

景鯤的這番話講出的,恐怕不只是小度的心聲,而是整個智能音箱行業的訴求。

無論百度、阿里還是小米,都不再拘泥於“智能音箱”本身,有了更加宏大的佈局。或許這才是智能音箱走向十字路口的題中之意:硬件不過是語音交互較量的延續,智能語音才是勝負手的關鍵,小度和天貓精靈正朝着不同的方向前進。