這時候買阿里,買的是估值潛力_風聞

美股研究社-2020-07-17 18:41

當市場還在用電商來看待阿里的時候,資本已經用腳投票,看到了阿里的估值窪地。

7月6日,高盛發佈針對阿里巴巴集團的研究報告,在該報告中,給予阿里雲930億美元估值。該估值較2個月前摩根大通給出的770億美元上升超2成。同時近期多家機構上調阿里雲估值,認為其在規模和戰略佈局上有突出優勢,調整其估值向亞馬遜AWS靠攏。

在雲計算領域,亞馬遜AWS、微軟Azure都借雲計算踏入萬億美元市值大門。根據此前投行給予AWS跟Azure估值來看,估值規模一個是5500億美元,另一個則是5000億美元,很顯然他們都比全球市場份額排名第三的阿里雲高出不少。

從高盛的這份研報來看,儘管其參照“市售率”估值法(PS估值法)來給阿里雲估值並沒有什麼問題,但對比微軟Azure、谷歌雲,以及結合阿里雲目前實際發展來看,阿里雲估值是否存在被低估可能性?

中美雲廠商巨頭計算估值要因地制宜

今年受疫情影響全球經濟面臨嚴峻挑戰,但在這輪危機之下仍有一些行業爆發出巨大的增長潛能,雲計算就是典型代表,亞馬遜AWS、微軟Azure、阿里雲、谷歌雲等在疫情期間表現尤為搶眼。這次阿里雲的估值出來後,不少業內人士認為存在被低估,為何會有這樣的落差?

一方面高盛參考EV/SALES(市售率)這個指標來估值雲廠商,但阿里雲並不完全適用這個計算方法。參考AWS和AZURE,分別屬於亞馬遜和微軟公司的子版塊,投行機構都是通過對其非雲業務進行估值模擬得到他們的市值。

AWS的市售率在11倍至19倍之間,與2018年的257億營收營收對應的市值為3747億美元,市售率為14.6倍。分析師將Azure視為微軟的一部分,並對微軟進行整體估值評價,目前,微軟集團整體市售率約為8倍左右。德意志銀行發佈報告認為,谷歌雲的收入將以每年55%的速度增長,達到2022年170億美元的收入,谷歌雲的前瞻市銷率約為13.23倍。

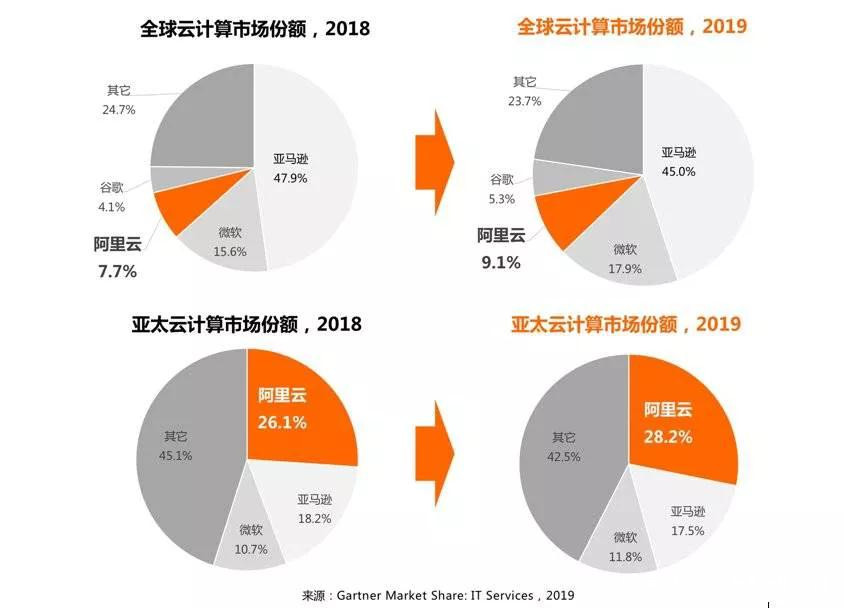

這次阿里雲的930億估值是基於高盛對阿里雲2022財年營收的預測,並給予8倍市售率估值。據國際研究機構Gartner在2020年4月發佈的報告顯示,全球市場中阿里雲市場份額從2018年的7.7%上升至2019年的9.1%,位列全球第四。相對於微軟Azure跟谷歌雲的市售率來説,尤其是阿里雲全球市場份額高於谷歌雲,顯然是存在被低估。

另一方面中美科技巨頭在雲計算發展上存在不小的差異,用市售率計算阿里雲估值並不是很貼合實際價值。雖説投行機構採用EV/sales有一定的參考性,但是並不能體現小公司和巨頭之間規模效應的不同,用這個方式來計算阿里雲有些緣木求魚。

相對於微軟Azure、谷歌雲來説,阿里雲的發展其實還是有較大不同。從產品服務能力和產品豐富度上來看,阿里雲僅次於亞馬遜,但高於微軟和谷歌。要計算阿里雲的估值,投行機構還是要考慮阿里雲在其它產品上的價值,這樣去計算它的估值肯定會高於目前所給出的930億美元。

基於以上分析可以看出,對於阿里雲的市售率倍數、營收成長性,投行機構還是要更全面的看到阿里雲具有的可能性。從估值方法來看,我們也能簡單得出目前阿里雲估值不止於930億美元的結論,站在發展的角度來看,阿里雲未來想象空間是否遠超現在的估值

馬太效應下阿里雲增長潛能激發

在發佈阿里雲這份估值報告之前,阿里今年的股價漲幅也較明顯,自3月中旬創下的低點以來,阿里巴巴股價上漲超40%,其中一個刺激因素也是歸功於阿里雲的增長。此前,投行機構KeyBanc Capital Markets將阿里巴巴目標價從255美元上調至285美元,因看好該公司雲計算業務的潛力。阿里雲到底能給阿里帶來多大的價值呢?

一、“雲釘一體”成為趨勢,豐富生態撐起雲廠商更大的商業價值

從全球市場來看,一季度AWS、Azure和阿里雲在營收都實現一定同比增長。其中阿里雲同比增長58%超過亞馬遜AWS同比增長33%,微軟智能雲同比增長27%。

在疫情期間,微軟快速擴張Teams未來肯定會結合Azure雲平台,部署一個Azure+Teams,類似於阿里雲+釘釘的海外版。辦公通訊軟件Slack與亞馬遜深度合作,所有亞馬遜員工可以使用Slack的職場通訊工具,Slack將採用亞馬遜AWS的Chime技術。很顯然,“雲釘一體”有望成為巨頭在雲計算領域的標配。

目前釘釘用户數已突破3億,企業組織數突破1500萬家,高盛跟摩根國際投行或許都低估了阿里雲在PaaS和SaaS層面的價值。與釘釘業務有所相似的海外企業或許可作為一個參考項:Slack在2019年上市時估值170億美元,Salesforce估值超過千億美元,Zoom估值逾270億美元。阿里雲加上釘釘估值肯定會高於930億估值。

在美國的互聯網領域,一個核心詞是“垂直”,而在中國互聯網的核心詞是“平台”,目前來看阿里打造的阿里雲生態越發繁榮。通過釘釘,阿里雲找對了計算面,就找對了拉動雲計算的抓手。結合釘釘數據以及阿里雲在中國公有云市場將近50%的佔有率,阿里是有希望借“雲釘一體”複製從20世紀90年代中期到2004年Wintel輝煌時期帶來的高增長。

二、亞太區是個巨大增量市場,馬太效應加劇巨頭收穫更多紅利

這次受疫情影響,全球數字化在加速推動雲計算產業的發展,亞太區也同樣如此。根據GlobalData最新報告,預料在2019年至2024年之間,亞太地區的雲市場將從1130億美元增長到2880億美元,增幅高達117%。這麼高的一個增速,自然會給雲廠商巨頭帶來豐厚回報。

這幾年東南亞成為阿里、騰訊、百度等爭相搶奪的重要市場,他們在電商、社交、遊戲、支付、雲計算等都有不少的佈局。阿里憑藉電商、物流、支付等業務,已經在東南亞擁有了較好的市場基礎,這將有利於阿里雲的未來發展。7月2日,阿里雲布加碼東南亞佈局,今年將再度擴建印尼數據中心,並在菲律賓成立生態聯盟,加速進軍菲律賓市場。過去一年,阿里雲在亞太區域的市場份額持續上漲,從26%提升至28.2%,接近亞馬遜和微軟份額總和。

除了東南亞市場之外,國內實體經濟正在加速擁抱數字經濟。近期,國家積極佈局新基建、數據要素培育,以“上雲用數賦智”行動等舉措助力數字經濟新業態、新模式發展。國內雲計算廠商也在把握中國數字經濟發展的浪潮。阿里雲智能總裁張建鋒在2020阿里雲峯會上提到:“疫情讓政府、企業都認識到數字化的迫切性,原本需要3到5年的數字化進程,將在未來1年之內加速完成。”

中國有幾千萬中小企業和8.5億網民,幾乎所有網站、用户使用的服務都需要雲計算基礎設施支撐。在G端跟B端這兩個市場上,國內雲廠商競爭尤為激烈,但巨頭背後的生態能夠產生規模化效應,在這個層面阿里的生態為阿里雲樹立強勁競爭壁壘。隨着雲市場馬太效應加劇,未來市場只會越來越集中阿里雲、騰訊雲、京東雲、金山雲等這些頭部平台上。

三、技術創新推動雲計算高增長,雲廠商的較量集中在技術端

在雲計算領域,技術創新是雲廠商巨頭搶佔全球市場份額的重要武器。而要樹立強勁的競爭壁壘,巨頭們都要有過硬的技術產品,像亞馬遜AWS、微軟Azure、阿里雲、谷歌雲等都在雲計算上有核心競爭力。為了更好的服務G端跟B端兩個市場,雲廠商要能在效率、數字化上有明顯成效,結合雲計算、大數據、人工智能等技術在實際場景上產生更好的效果。

在技術層面,阿里雲構建了從硬件、數據庫、雲計算操作系統,到上面的核心應用平台的核心自研技術,借技術遠遠拉開與其他雲廠商的差距。此前阿里雲宣佈推出第三代神龍雲服務器,各項性能都位列全球頂級水平,性能比上一代提升160%,更能滿足雲原生時代的計算需求。過去十年,阿里雲自研了飛天、神龍等雲計算核心技術,存儲性能飆升了2000倍,網絡性能提升了50倍,這些都是不斷努力創新的結果。

在互聯網行業,阿里在雲計算上的投入相繼其他雲廠商來説是最多的,帶來的回報也會更大。今年4月,阿里雲宣佈3年再投2000億,投資上千億規模不小,這意味着阿里雲的數據中心和服務器規模再翻3倍。隨着規模效應提升,有望為阿里帶來更可觀的營收回報,基於這樣的增長表現阿里雲的估值只會進一步上漲。

因此,從長期來看,阿里雲超過亞馬遜有點難度,但至少超過微軟、和亞馬遜並駕齊驅,這是具有很大可能性的。

FAAMG+AT股價屢創歷史新高****大象起舞背後的邏輯是?

這次受疫情影響,美股結束十年之久的牛市跌到熊市,雖説不少科技股受到一定牽連,但在美股觸底反彈之後,FAAMG+AT股價漲幅明顯。截至目前,Facebook市值為6925.04億美元;Apple市值為1.70萬億美元;亞馬遜市值為1.52萬億美元;微軟市值為1.60萬億美元;谷歌市值為1.04萬億美元;阿里市值為6969.39億美元;騰訊市值為5.19萬億港元,七家科技巨頭市值均創新高。

儘管美國疫情還在惡化,但美股的繁榮也在持續。華爾街的投資者似乎絲毫不擔心迎面而來的任何風險,尤其是已經坐上鐵王座的科技股,為何FAAMG+AT股價能夠相繼創新高?

一方面是疫情之下依然逆勢增長,科技巨頭有穿越熊市的底氣。Facebook、Apple、亞馬遜、微軟、谷歌、阿里、騰訊這七家科技巨頭他們的核心產品跟服務在疫情期間依舊受用户追捧,商業模式讓他們有應對風險的強硬底氣。不論是亞馬遜跟阿里的電商,還是Facebook跟Apple、騰訊提供的娛樂服務,以及微軟提供的技術服務都處於絕對性的競爭優勢,在疫情期間用户需求一直在。

另一方面不論是現在還是未來,這七大科技巨頭仍有巨大的投資價值。這一輪疫情雖説也給這七大科技巨大帶來一些挑戰,除了在主營業務上仍然具有增長潛力,在創新業務上他們也已經找到第二增長曲線。亞馬遜、微軟、谷歌、阿里、騰訊都不僅借雲計算在營收上帶來更大回報,也直接刺激到他們的股價表現。對於投資者來説,科技巨頭展現出的增長潛力是長期持有的重要原因。

總的來看,不論是亞馬遜、微軟、谷歌、蘋果、Facebook還是阿里,騰訊,經過多年的發展他們已經是消費和科技的雙重代表,有這樣的身份加持讓他們穿越牛熊市暢通無阻。如今的阿里並不像京東跟拼多多隻是一家電商公司,憑藉多年深耕消費與科技賽道,讓阿里的商業模式更龐大,樹立的護城河更高,在未來能帶來更大的投資回報。隨着阿里雲成為阿里增長的聖經,阿里市值破萬億美元大關或許只是時間問題。

本文來源:美股研究社(meigushe)——旨在幫助中國投資者理解世界,專注報道美國科技股和中概股,對美股感興趣的朋友趕緊關注我們