博時肖瑞瑾打破的「三個魔咒」_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2020-07-21 22:37

曲豔麗 | 文

對科技成長基金而言,高彈性、低迴撤,像是一個不可能完成的任務。

博時基金TMT投研小組負責人肖瑞瑾,是典型的成長股風格的基金經理。

肖瑞瑾獨自掌舵且管理時間最久的博時回報靈活配置,截至7月17日,任職即將三年,期間累計回報130.42%,年化回報32.98%。

博時回報靈活配置有一定的特殊性,肖瑞瑾打破了三個傳統的業內“魔咒”。

例如,成長風格、與絕對收益,聽上去是一組相悖的詞語,在博時回報卻能自恰。

肖瑞瑾自2012年復旦大學微電子系碩士畢業後,加入博時基金,一路自研究員做到基金經理,由博時基金投研體系內部培養。

第一個魔咒:冠軍基金魔咒?

在2019年,博時回報靈活配置錄得回報95.21%,在全市場所有的開放式公募基金中,排名前十(10/6937)。

尤其是作為一隻混合型基金,博時回報的權益倉位大致只有40-70%左右,能衝進前十,其實很令人驚訝。

基金圈有“冠軍魔咒”,也就是説,前一年業績太靠前的基金,次年往往表現平平、甚至倒數。

道理很簡單,在某一種風格上押注到極致,待市場風格轉換,根本騰挪不及。

博時回報靈活配置的身上,卻沒有出現“冠軍魔咒”。它的特別之處,是以絕對收益為投資目標的。

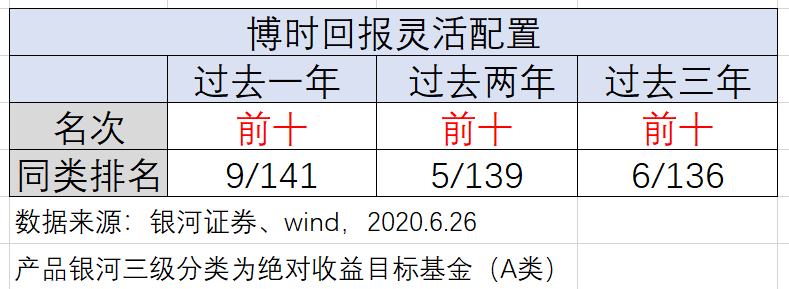

在銀河證券三級分類為絕對收益目標基金(A類)中,博時回報靈活配置在2019年位列第一(1/144),2020年依舊能保持在第一梯隊,位列前1/4(30/141)。

細看博時回報靈活配置一季度末的持倉,科技消費醫藥非常均衡,甚至還配置了大金融,行業分散,但持股集中。

所以,肖瑞瑾雖然是TMT出身,但風格並不極致。

在絕對收益目標這一細分類別裏,博時回報靈活配置始終業績排名居前,無論以一年兩年或三年的維度。

第二個魔咒:成長風格回撤大的魔咒?

博時回報靈活配置是成長風格,但控制回撤卻很有一套。

2019年,在排名前十(10/6937)的基金中, 博時回報靈活配置的最大回撤控制是排名第一的。

2020年迄今,截至6月30日,博時回報靈活配置的年度回報在全市場排名前20%(1929/9755),並且在排名前20%的基金中最大回撤控制排名前13%(248/1929)。

博時回報靈活配置有“一體兩面”:高成長的進攻性;風險預算制度和擇時策略的防守性。

其投資紀律要求,當基金最大回撤或下跌接近一定數值時,逐步降低倉位,同時採取倉位調整、股指期貨套保等多種方式應對極端市場情況,有一個工具箱。

所謂“風險預算制度”,簡單地説,是分配、監控並校正可容忍的潛在損失等的過程。

肖瑞瑾稱,組合的行業配置從產業趨勢出發,在景氣度向上的細分行業挖掘;在個股層面,又是自下而上的,配置基本面好、預期差較大的細分行業龍頭。

這就是博時回報靈活配置回撤控制得好的原因,投資策略以絕對收益為目標而設定。

第三個魔咒:管理多隻業績有好有壞的魔咒?

肖瑞瑾名下,掌舵超過半年及以上的產品有三隻,年化回報均超過32%。

三隻產品各有異同。

相同的是,均以科技創新企業為主要投資方向。

縱觀博時回報混合的各季報,肖瑞瑾反覆表達了看好中國科技龍頭的崛起,包括5G通信相關的新基建、消費電子、半導體、雲計算、光伏等。

“對產業趨勢的判斷和理解,是投資決策的基礎。” 肖瑞瑾表示。

由曾鵬、肖瑞瑾共同管理的博時特許價值混合,近年權益倉位在80-90%上下,較博時回報高一些;持倉也更偏向科技股,博時回報則更均衡一些。

而曾鵬、肖瑞瑾共同管理的另一隻基金——博時科創主題3年封閉混合,是去年的第一批“科創主題基金”之一。

這一批科創主題基金迎科創板而生,表現可圈可點,整體回報不俗。截至7月17日,博時科創主題3年封閉混合過去一年的回報是69.42%。

業內首批真正的科創板基金來了!

不知不覺,科創板正式開板,已一年有餘。

上海證券交易所數據顯示,截至6月17日,科創板上市公司有111家,總股本369.60億股,總市值為17584.29億元。

科創板較大多數人想象的更如火如荼。證監會辦公室副主任李鋼在上海市政府新聞發佈會上稱,交易活躍度較高,“股票較發行價平均上漲159%”。“開通科創板交易權限的投資者達527萬人”。(截至6月5日)

7月,中芯國際、寒武紀等芯片龍頭陸續登陸科創板,市場關注度極高。

“科創板以新一代信息技術、高端裝備、新能源材料、節能環保、生物醫藥為重點扶持方向,但並沒有脱離我國現有的產業分工體系,反而為投資者補全了現有主板公司在科技產業鏈上的信息空白。”博時基金權益投資總部投研總監曾鵬稱。

不過,科創板是不一樣的地方。A股最常用的市盈率PE、淨資產收益率ROE,甚至於淨利潤這樣的財務指標,都並不適用於科創板的投資邏輯。

2019年,博時設立了專門的科創板研究團隊,肖瑞瑾是團隊中堅。

“科創板其實相當於風險投資C輪、D輪融資的提前證券化。” 博時基金科創板研究團隊稱。

例如,一級市場投資中常用的可觸及市場空間測算TAM、競爭卡位和潛在盈利彈性測算等,或許是科創板更恰當的投資方法。

科技股在整個生命週期中,適用不同估值方法。“早期適用於遠期市場空間及份額折現,中期適用於PS或EV/Sales估值方式,成熟期適用於市盈率估值。”肖瑞瑾稱。

**7月24日週五,博時科創板3年定開混合(基金代碼: 506005)即將發行。**掌舵的基金經理,恰是肖瑞瑾。

對比一下,去年的第一批,是“科創主題基金”,限定的是科創主題的投資不低於80%,投資範圍包括科創板乃至全A股的科技創新類公司,背後是在開板初期的審慎性。

而這一批新的真正意義上的“科創板基金”,更為純正,對科創板本身有明確的投資比例限制,即投資於科創板的股票資產佔非現金基金資產的比例不低於80%,是科創板運行一年後更加成熟的產物。

值得注意的是,博時科創板3年定開混合依然限額髮售,限額30億元。募集規模超過30億,將採用末日比例配售。

科創板朝氣蓬勃,個股處於快速發育期、但有很大的不確定性,所以能否充分吃透市場的定價模式是一件特別重要的事,而這恰好是專業機構投資者的優勢。

就歷史業績而言,肖瑞瑾在兼顧回撤控制的同時,能依然保持着科技成長股的高彈性,令人印象深刻。

“科技行業將成為未來多年A股市場投資主線,未來大概率會出現中國科技50指數,成為類似上證50的中國核心權益資產。”肖瑞瑾對科技產業前景頗有信心。